分離課税とは?|"ほかの所得と合算しない"税の計算方法と最新のポイント完全ガイド【2025年版】

分離課税とは?|"ほかの所得と合算しない"税の計算方法と最新のポイント完全ガイド【2025年版】

申告分離課税・源泉分離課税・対象所得・税率・計算方法を完全理解!

📊💰 分離課税を完全マスター

他の所得と合算せず独立計算する分離課税を正しく理解しよう!

対象所得・税率・計算方法・最新動向まで完全網羅します!

分離課税(ぶんりかぜい)とは、

特定の所得を他の所得(給与所得・事業所得など)と合計せず、独立して税額を計算する課税方式のことです。

これにより、その所得だけに特定の税率を適用できるため、総合課税で累進課税がかかる所得に比べて税負担が低くなることがあります。分離課税には申告分離課税と源泉分離課税の2種類があります。

💡 分離課税の基本原則

他の所得と分離して計算

特定の税率で独立計算

📋 分離課税の2つの方式

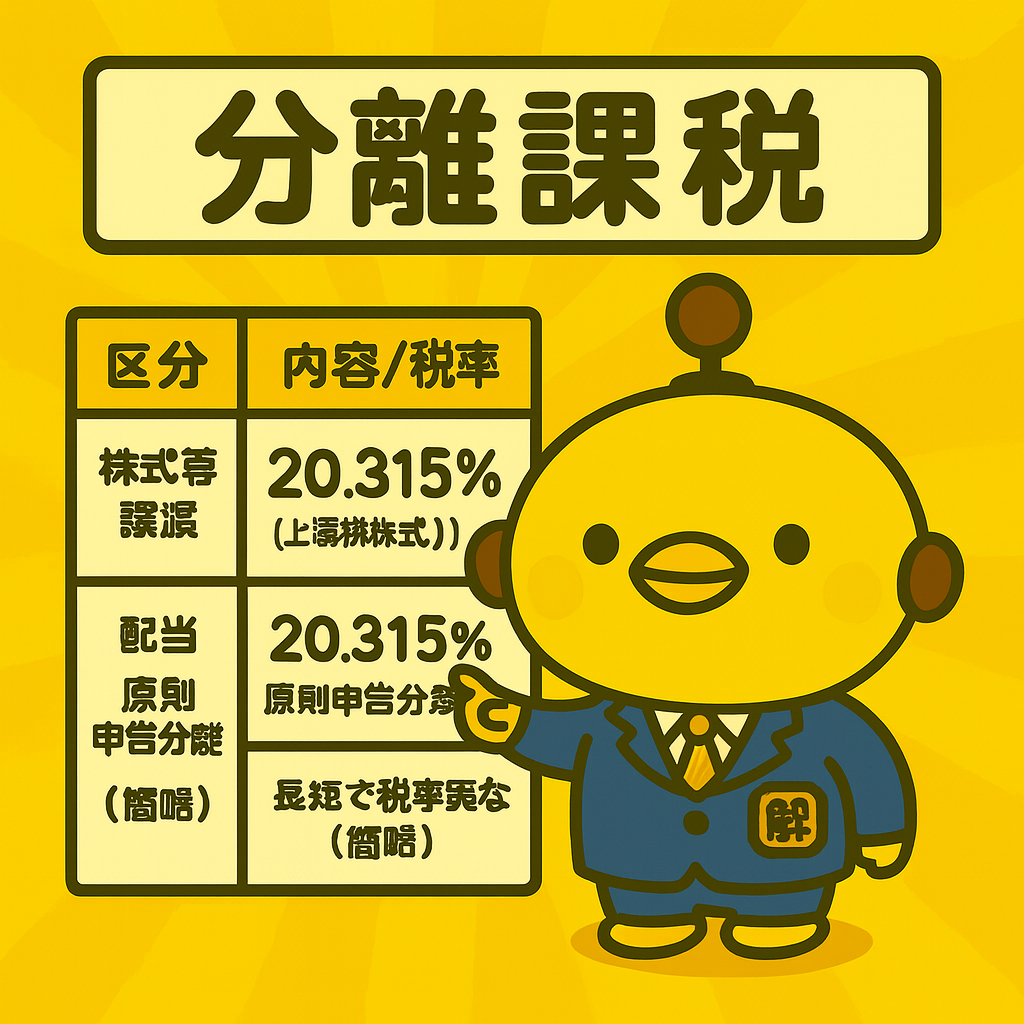

• 株式譲渡所得

• 不動産譲渡所得

• 配当所得(選択制)

• 退職所得

• 山林所得

特徴

• 確定申告が必要

• 損益通算・繰越控除可能

• 税率は所得別に設定

• 預貯金の利子

• 一部の生命保険

• 公社債の利子

• 一部の配当

特徴

• 申告不要

• 源泉徴収で税額確定

• 一律の税率適用

• 手続きが簡単

🔍 主な分離課税対象所得と税率

💡 税率の構成(20.315%の内訳)

復興特別所得税:0.315%(所得税15%×2.1%)

住民税:5%

合計:20.315%

📊 多くの分離課税所得で共通の税率

📊 各種分離課税所得の税額を計算してみよう

📊 分離課税と総合課税の比較

✅ 分離課税のメリット

• 一定税率で計算明確

• 高所得者でも税率上昇なし

損益通算・繰越控除

• 同一所得内での損益相殺

• 3年間の繰越控除(株式等)

手続きの簡便性

• 源泉分離課税は申告不要

• 計算が比較的単純

📊 予測可能な税負担

⚠️ 分離課税のデメリット

• 基礎控除等が活用できない

• 総合課税の控除と分離

低所得者には不利

• 累進税率の恩恵を受けられない

• 一律税率が高く感じる場合

他所得との損益通算不可

• 給与所得等との相殺不可

• 分離課税内でのみ損益通算

📊 制度変更リスク

💡 どちらを選ぶべきか

• 高所得者(税率33%~55%)

• 安定した投資収益がある

• 損失の繰越がある場合

総合課税が有利なケース

• 低所得者(税率5%~20%)

• 所得控除が多い

• 配当控除を受けられる場合

📊 ケースバイケースで判断

🔮 最新動向

• 現在は雑所得(総合課税)

• 分離課税への変更を検討

金融所得課税強化

• 超高所得者の負担増検討

• ミニマムタックス導入論議

NISA制度の拡充

• 非課税枠の拡大

• 恒久化の実現

📊 制度改正への注目

問題1:分離課税の基本概念

分離課税について正しい説明はどれでしょうか?

問題2:株式譲渡所得の税率

上場株式等の譲渡所得に対する申告分離課税の税率はどれでしょうか?

問題3:源泉分離課税の特徴

源泉分離課税について正しい説明はどれでしょうか?

Q. 配当所得は分離課税と総合課税のどちらを選ぶべきですか?

A. 所得水準と配当控除の活用可能性で判断します。

低所得者は総合課税+配当控除が有利、高所得者は申告分離課税が有利な場合が多いです。課税所得695万円が一つの目安となります。

Q. 株式の譲渡損失は他の所得と相殺できますか?

A. 給与所得等との損益通算はできませんが、株式等の譲渡所得同士や配当所得との相殺は可能です。

また、上場株式等の譲渡損失は3年間繰越控除ができ、翌年以降の譲渡益や配当所得から差し引くことができます。

Q. 不動産の長期譲渡所得と短期譲渡所得の違いは?

A. 所有期間5年を境に税率が大きく異なります。

長期(5年超)は20.315%、短期(5年以下)は39.63%の税率が適用されます。所有期間の判定は売却した年の1月1日時点で行います。

Q. 仮想通貨の利益も分離課税の対象になりますか?

A. 現在は雑所得として総合課税ですが、分離課税化が検討されています。

2025年度税制改正での分離課税導入が議論されており、実現すれば株式等と同様の20.315%の税率が適用される可能性があります。

💬 カイピヨくんのひとこと

"他の所得と混ぜないで税金を計算する方法"=分離課税ピヨ!所得が大きい人・売却益や株の利益がある人は、どちらが得か計算して選ぶといいピヨ〜✨

💪 分離課税制度を正しく理解して効果的な税務対策を

分離課税は投資収益等の税負担を予測可能にする重要な制度です。

総合課税との使い分けを理解し、

最適な税務戦略を構築しましょう!

\ 最新情報をチェック /