配偶者の税額軽減とは?|1億6,000万円または法定相続分まで"税金ゼロ"になる制度完全版【2025年最新】

配偶者の税額軽減とは?|1億6,000万円または法定相続分まで"税金ゼロ"になる制度完全版【2025年最新】

適用要件・計算方法・二次相続対策・最新制度を完全理解!

💑💰 配偶者の税額軽減を完全マスター

相続税対策の最重要制度配偶者の税額軽減を正しく理解しよう!

1億6,000万円・法定相続分・適用要件・二次相続まで完全網羅します!

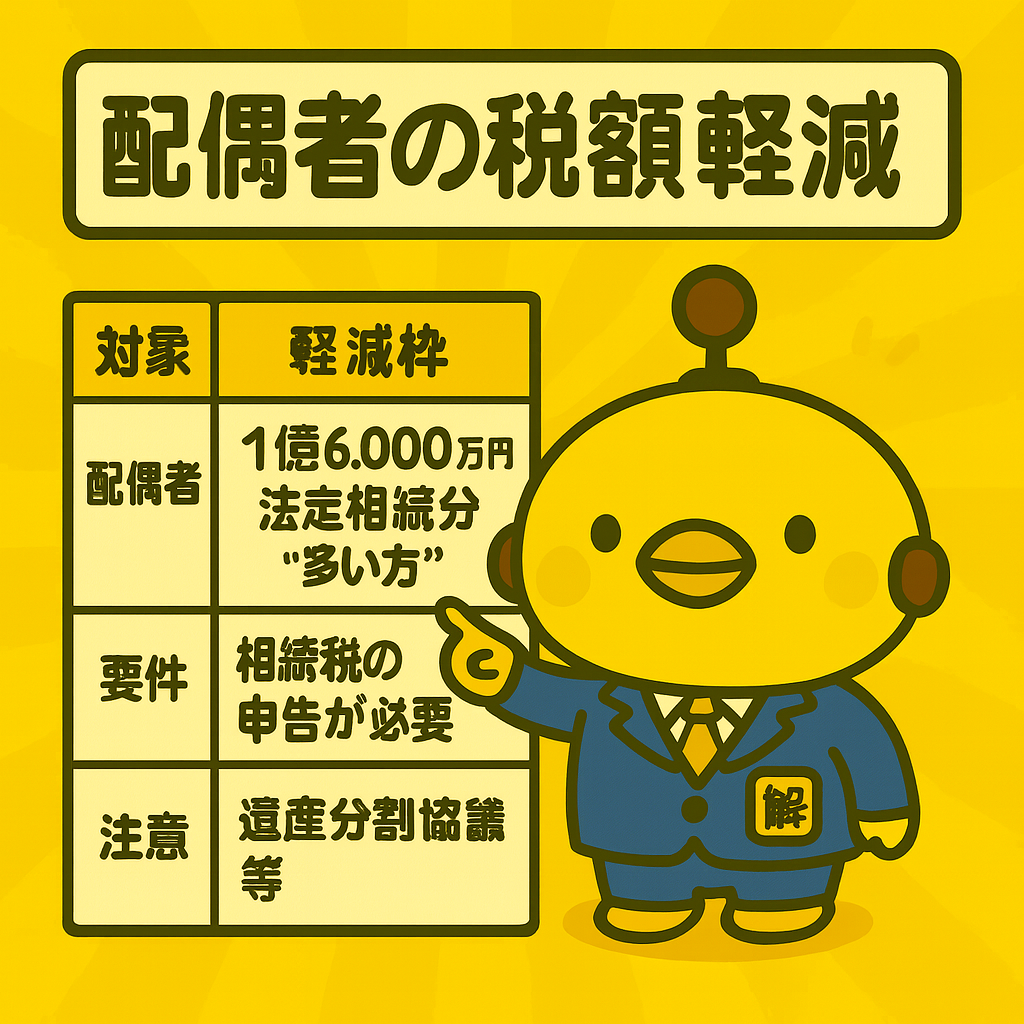

配偶者の税額軽減(配偶者控除)とは、

被相続人の配偶者が相続する財産について、1億6,000万円または法定相続分のいずれか多い方の額まで相続税がかからない制度です。

夫婦の一方が亡くなった際の配偶者の生活保障と税負担軽減を目的としています。

💡 制度の特徴と効果

最大1億6,000万円まで非課税

法定相続分でも非課税・配偶者の生活保障

💰 控除額の決定方法

🔢 控除額の計算ルール

①1億6,000万円

または

②法定相続分相当額

のいずれか多い方まで

相続税0円

💰 1億6,000万円

• 遺産総額に関係なく

• 1億6,000万円まで非課税

適用例

• 遺産総額が少ない場合

• 法定相続分が小さい場合

メリット

• 確実な大型控除

• 計算が簡単

🎯 最低保証額

⚖️ 法定相続分相当額

• 遺産総額×法定相続分

• 相続人構成により変化

主な割合

• 配偶者+子:1/2

• 配偶者+親:2/3

• 配偶者+兄弟姉妹:3/4

特徴

• 大型資産では有利

• 遺産総額に比例

📈 資産額連動

📊 配偶者の税額軽減額を計算してみよう

🔍 配偶者控除適用の判定手順

⚡ 二次相続の問題

• 配偶者が全財産を相続

• 配偶者死亡時の税負担増

• 控除額の減少

原因

• 基礎控除の減少

• 配偶者控除の適用不可

• 財産の集中

影響

• 子への税負担集中

• 節税効果の減殺

📈 長期視点での検討必要

💡 最適な分割戦略

• 一次・二次の総税額比較

• 複数パターンの検討

分割方針

• 配偶者:居住用財産中心

• 子:収益物件・現金

• バランス重視の分割

考慮要素

• 配偶者の年齢・健康状態

• 子の数・税率

🎯 総合的な最適化

📝 手続き上の注意点

• 戸籍謄本(全部事項証明書)

• 遺産分割協議書

• 印鑑証明書

期限管理

• 相続開始から10ヶ月

• 分割見込書の期限

税理士の活用

• 複雑な計算の対応

• 最適分割の提案

🔧 専門家の支援活用

❌ よくある失敗例

• 全財産を配偶者が相続

• 二次相続での大幅増税

手続きミス

• 申告期限の徒過

• 必要書類の不備

計画の不備

• 二次相続の未考慮

• シミュレーション不足

⚠️ 事前準備の重要性

問題1:配偶者控除の控除額

配偶者の税額軽減における控除額の基準はどれでしょうか?

問題2:適用要件

配偶者の税額軽減を受けるために必要でない要件はどれでしょうか?

問題3:二次相続との関係

配偶者の税額軽減を適用する際に注意すべき点はどれでしょうか?

Q. 配偶者の相続税が0円でも申告は必要ですか?

A. はい、配偶者控除を適用するには申告が必要です。

税額軽減により配偶者の相続税が0円になる場合でも、相続税申告書の提出が配偶者控除適用の要件となっています。申告しないと控除を受けられません。

Q. 内縁の妻・夫でも配偶者控除は使えますか?

A. いいえ、法律上の配偶者でなければ適用されません。

婚姻届を提出した法律上の配偶者のみが対象です。内縁関係や事実婚では、どんなに長期間一緒に暮らしていても配偶者控除は適用されません。

Q. 遺産分割が申告期限までに終わらない場合はどうすればいいですか?

A. 「分割見込書」を添付して申告すれば、後から適用可能です。

申告期限後3年以内に分割が完了すれば、更正の請求により配偶者控除を適用できます。ただし、分割見込書の提出が前提条件です。

Q. 配偶者が全財産を相続するのは本当に得策ですか?

A. 二次相続を考慮すると、必ずしも得策とは限りません。

一次相続では税額0円でも、二次相続で子への税負担が重くなる可能性があります。配偶者の年齢、健康状態、遺産総額を踏まえた総合的な判断が重要です。

💬 カイピヨくんのひとこと

配偶者控除は"最強の相続税対策"だけど、全部配偶者が取ると二次相続で大変なことになるかもピヨ!一次と二次を合わせて"トータルで一番お得"な分け方を考えるのが大切ピヨ〜✨

💪 配偶者控除を正しく理解して最適な相続対策を

配偶者の税額軽減は強力な相続税対策ですが、

二次相続への影響も含めて総合的に判断することが重要です。

適切な活用で家族全体の税負担を最小化しましょう!

\ 最新情報をチェック /