暦年贈与とは?|110万円まで非課税!一番使われる贈与のカタチ【FP3級対策】

暦年贈与とは?|110万円まで非課税!一番使われる贈与のカタチ【FP3級対策】

年間110万円の非課税枠を活用した最も一般的な贈与方法

Contents

📌 暦年贈与とは?

暦年贈与(れきねんぞうよ)とは、

贈与税の「年間110万円まで非課税」という仕組みを利用して、

毎年こつこつ贈与する方法です。

💡 暦年(=1月1日~12月31日)単位で贈与を計算するのが特徴!

最も多くの人に使われている

「スタンダードな贈与方法」です!

✅ 基本のルール

🎯 FP3級では「年間110万円までは非課税」という点が頻出!

暦年贈与は贈与税の基本中の基本なので、

数字と仕組みは確実に覚えましょう

数字と仕組みは確実に覚えましょう

✅ こんな人に向いている!

👨👩👧👦

家族への財産移転

子や孫に、

毎年少しずつ財産を贈りたい人

毎年少しずつ財産を贈りたい人

📅

計画的な移転

生前に財産を計画的に

移転したい人

移転したい人

💰

相続税対策

相続税対策として

こまめに非課税枠を活用したい人

こまめに非課税枠を活用したい人

✅ 暦年贈与のシミュレーション例

🧮 3年間の贈与シミュレーション

📊 ポイント

毎年110万円までなら確実に非課税!

110万円を超える年は超過部分にのみ課税されます

110万円を超える年は超過部分にのみ課税されます

⚠️ 注意点(試験でも狙われる!)

❗ 名義だけの贈与はNG

親が子名義の預金口座に振り込んでも、

子が管理していないと贈与と認められない

→ 通帳・印鑑も子が管理すること!

❗ 毎年同じ金額を約束していると…

「連年贈与(れんねんぞうよ)」とみなされて

一括で課税されるリスクも

→ 毎年の金額・贈与日・使途にバラつきを持たせると◎

❌

ダメな例

・毎年必ず100万円

・毎年1月1日に贈与

・子は口座を知らない

・毎年1月1日に贈与

・子は口座を知らない

✅

良い例

・年により金額を変える

・贈与日もバラバラ

・子が通帳を管理

・贈与日もバラバラ

・子が通帳を管理

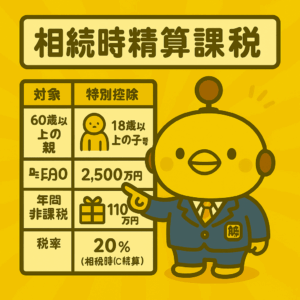

✅ 相続時精算課税制度との違い

🎯 どちらを選ぶべき?

暦年贈与→ コツコツ長期間で贈与したい場合

相続時精算課税→ 一度に大きな金額を贈与したい場合

相続時精算課税→ 一度に大きな金額を贈与したい場合

📝 FP3級での出題ポイント

💰

非課税枠

年間110万円まで非課税

の基本知識

の基本知識

⚠️

注意点

名義贈与・連年贈与

の問題点

の問題点

🆚

比較問題

相続時精算課税制度

との違い

との違い

🧮

計算問題

基礎控除の適用

課税価格の計算

課税価格の計算

📝 試験対策のコツ

暦年贈与は「年110万円」「暦年単位」「名義贈与の問題」が重要!

基本中の基本なので、確実に覚えましょう。

🐣 カイピヨくんのひとこと

「毎年コツコツ渡すのがポイントピヨ!

でも"約束されたおこづかい"みたいに見えると、ダメになることもあるピヨ〜!💡」

🔗 公的参考リンク・出典

✅ まとめ

🎁 暦年贈与を活用して効果的な財産移転を実現しよう

暦年贈与は最も使いやすい贈与方法です。

年110万円の非課税枠を活用し、計画的な財産移転に取り組みましょう!

\ 最新情報をチェック /