配偶者の税額軽減とは?|相続税が0円になることもある特例【FP3級対策】

配偶者の税額軽減とは?|相続税が0円になることもある特例【FP3級対策】

配偶者が相続する場合の強力な税額軽減措置

Contents

📌 配偶者の税額軽減とは?

配偶者の税額軽減とは、相続税の計算において、

配偶者が取得した財産に対して、

最大で相続税がかからなくなる特例です。

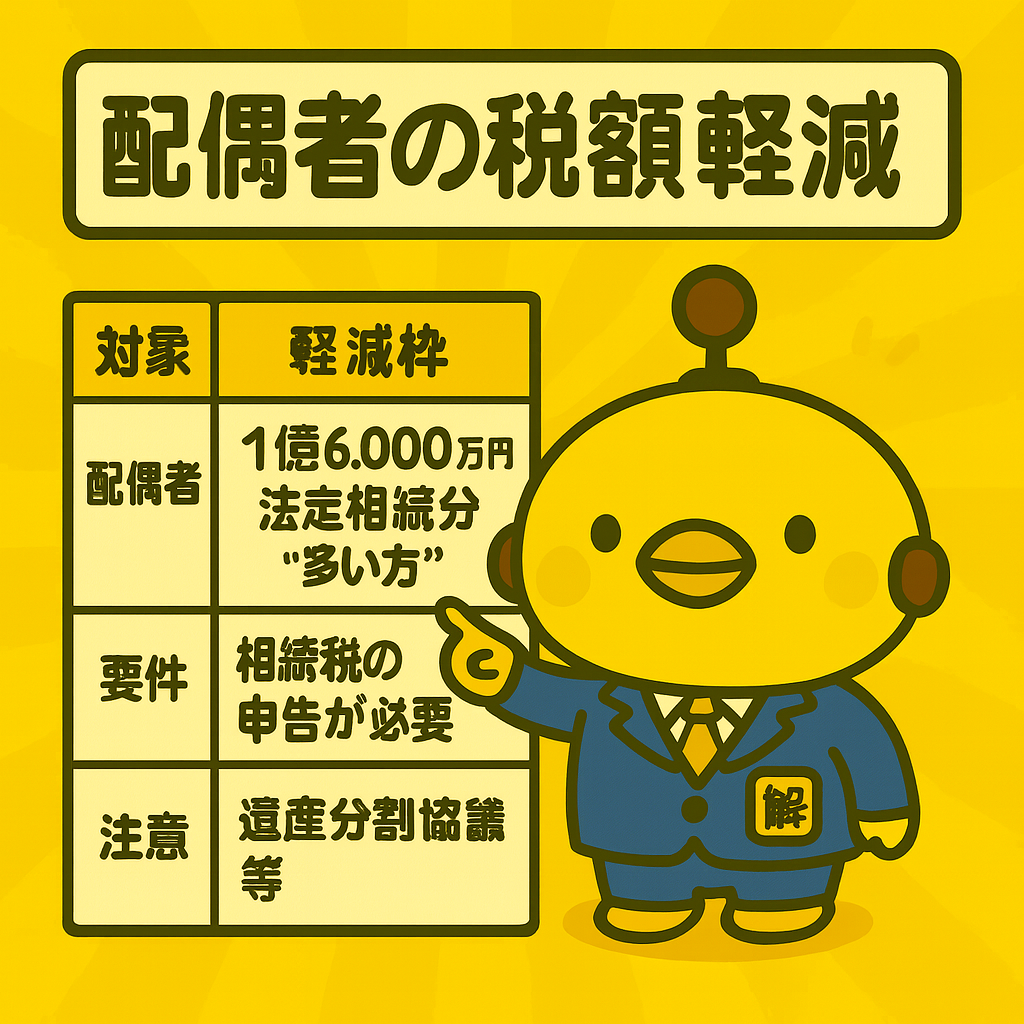

具体的には、次の金額までは配偶者に相続税がかかりません

①

1億6,000万円まで

絶対的な非課税枠

②

法定相続分まで

配偶者の法定相続分

💡 重要ポイント

どちらか「大きい方」まで非課税になるので、

配偶者の相続税は0円になるケースも多いのが特徴です。

配偶者の相続税は0円になるケースも多いのが特徴です。

✅ 適用条件

💍

正式な婚姻関係

戸籍上の配偶者のみ

内縁関係は対象外

内縁関係は対象外

🎁

財産取得要件

相続・遺贈で取得

実際に財産を受け取る必要

実際に財産を受け取る必要

📄

申告義務

税額0円でも申告必要

10か月以内に提出

10か月以内に提出

⚠️ 申告を忘れると軽減は受けられません!

相続税額が0円になる場合でも、

必ず相続税の申告書を提出する必要があります

必ず相続税の申告書を提出する必要があります

✅ 具体例で理解!

🧮 配偶者が2億円を相続した場合

🎯 設定:

・夫が死亡し、妻が2億円の財産を相続

・相続人は妻のみ(法定相続分:100%)

・夫が死亡し、妻が2億円の財産を相続

・相続人は妻のみ(法定相続分:100%)

📊 比較:

① 1億6,000万円(絶対的非課税枠)

② 2億円(法定相続分100%)

→ 2億円の方が大きい

① 1億6,000万円(絶対的非課税枠)

② 2億円(法定相続分100%)

→ 2億円の方が大きい

✅ 結果:

→ 2億円まで非課税

→ 相続税額:0円

→ 2億円まで非課税

→ 相続税額:0円

📝 別パターン:子がいる場合

・相続人:妻・子1人

・妻の法定相続分:1/2(1億円)

・妻が実際に取得:2億円

① 絶対的非課税枠

1億6,000万円

② 法定相続分

1億円

結果:1億6,000万円まで非課税

残りの4,000万円に課税

残りの4,000万円に課税

🆚 税額軽減と基礎控除の違い

👥

基礎控除

相続人全体に適用される

遺産から差し引く控除

遺産から差し引く控除

💍

配偶者の税額軽減

配偶者個人に対して適用される

優遇措置

優遇措置

📊 適用の順序

① まず基礎控除で課税遺産総額を計算

② 各相続人の相続税額を算出

③ 配偶者には税額軽減を適用

② 各相続人の相続税額を算出

③ 配偶者には税額軽減を適用

📘 FP3級試験ポイント

💰

基本ルール

「1億6,000万円 or 法定相続分のどちらか大きい方まで非課税」

と暗記すること!

と暗記すること!

🆚

違いの理解

控除と税額軽減の違いに注意

適用対象・段階が異なる

適用対象・段階が異なる

📄

申告要件

配偶者の

「相続税申告は不要になることがある」

という記述が正誤問題で出やすい

「相続税申告は不要になることがある」

という記述が正誤問題で出やすい

🧮

計算問題

法定相続分との比較

どちらが大きいかの判定

実際の軽減額の計算

どちらが大きいかの判定

実際の軽減額の計算

⚠️ 頻出の間違いパターン

「配偶者は相続税の申告が不要」← これは間違い!

税額が0円でも申告書の提出は必要です

税額が0円でも申告書の提出は必要です

📝 試験対策のコツ

配偶者の税額軽減は「1億6,000万円」「法定相続分」「申告必要」がポイント!

基礎控除との違いもセットで覚えましょう。

💡 実務上の注意点

⏰

申告期限の厳守

相続開始から

10か月以内に申告

遅れると軽減なし

10か月以内に申告

遅れると軽減なし

👥

二次相続への影響

配偶者が多く相続すると

次の相続で課税

長期的視点が重要

次の相続で課税

長期的視点が重要

📋 その他の注意点

- 内縁関係は対象外 - 戸籍上の夫婦関係が必要

- 遺産分割協議が必要 - 財産取得が確定してから適用

- 将来の相続税対策 - 一次・二次相続の総合検討が必要

🐤 カイピヨくんのひとこと

「配偶者がたくさんもらっても、相続税がかからないって…びっくりピヨ!

でも申告は忘れずに出さないとダメだから注意ピヨ~!」

🔗 参考リンク・出典

✅ まとめ

💍 配偶者の税額軽減を理解して相続税対策に活用しよう

配偶者の税額軽減は非常に強力な制度です。

ただし申告義務を忘れずに、将来の二次相続も含めた総合的な検討が重要です!

\ 最新情報をチェック /