外貨預金とは?|円預金との違いとリスクも解説【FP3級対策】

外貨預金とは?|円預金との違いとリスクも解説【FP3級対策】

グローバル時代の資産分散手段として注目の外貨預金

🌍 外貨で資産を守る時代!

日本の超低金利時代に注目される外貨預金の仕組み!

円預金との違い・リスク・税務をFP3級対策として完全解説します!

外貨預金(がいかよきん)とは、

日本円ではなく外国の通貨で預け入れる預金のことです。

米ドル(USD)、ユーロ(EUR)、豪ドル(AUD)、英ポンド(GBP)などが代表的な通貨です。

💡 外貨預金の特徴

高金利が期待できる一方、為替リスクもある!

円預金とは全く異なる特徴を持つ金融商品です!

📈 円安が進むと予想される場合

• 為替差益を狙いたいとき

• 円の価値下落リスクを回避

• 輸入インフレ対策として

💰 為替と金利のダブル収益を期待

💵 高金利通貨で利息を得たい場合

• 米ドルやオーストラリアドルの高金利

• 定期預金でより高い利回り

• インカムゲインを重視

🏦 円預金より高い金利収入を確保

🎓 外貨建てで将来使う目的がある場合

• 海外移住・長期滞在資金

• 外貨建て商品の購入資金

• 海外不動産投資の準備

🌍 外貨での将来的な支払いに備える

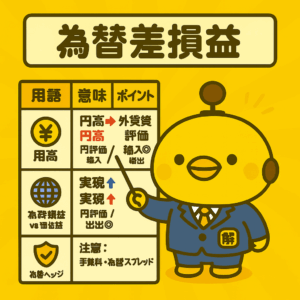

💰 外貨預金の損益を計算してみよう!

📊 外貨預金の損益構造

📈 円安の場合(為替差益)

預入時:

• 100万円で10,000ドル購入

解約時:

• 10,000ドル→110万円

• 利息:例えば年4%で4万円

合計収益:14万円

(為替差益10万円+利息4万円)

📉 円高の場合(為替差損)

預入時:

• 100万円で10,000ドル購入

解約時:

• 10,000ドル→90万円

• 利息:例えば年4%で4万円

合計損益:-6万円

(為替差損10万円-利息4万円)

⚠️ 重要なポイント

• 短期間での大幅な為替変動リスクに注意

• 為替手数料(往復)も損益に影響

• 長期保有で為替変動リスクを分散する考え方も

💸 利息部分の課税

• 税率:20.315%

• 所得税15.315%

• 住民税5%

• 外貨でも円預金と同じ扱い

※銀行で自動的に徴収

📈 為替差益の課税

• 解約時に損益確定

• 他の雑所得と合算

• 年間20万円超で確定申告

• 総合課税の対象

※給与所得と合算して税率決定

📉 為替差損の取扱い

• 他の雑所得と相殺

• FXの利益などと通算

• 給与所得等とは通算不可

• 損失の繰越は不可

※雑所得の範囲内での相殺のみ

⚠️ 重要な注意事項

🏦 円預金の場合

• 1金融機関あたり1,000万円まで

• 元本+利息が保護対象

• 銀行破綻時も安心

• 預金保険機構が保証

✅ 元本保証あり

💵 外貨預金の場合

• 為替リスクがあるため除外

• 銀行破綻時は保護されない

• 自己責任での投資商品

• 信用リスクも考慮が必要

❌ 元本保証なし

🛡️ リスク管理のポイント

• 複数の金融機関に分散

• 全資産の一部に留める

• 為替変動リスクを理解して投資

📝 FP3級頻出問題例

• 外貨預金の為替差益はどの所得に分類される?

• 外貨預金の利息の税率は?

• 円高・円安と外貨預金の損益関係は?

• 外貨預金のリスクにはどのようなものがある?

• 為替手数料はいつ発生する?

問題1:預金保険制度の適用

外貨預金は預金保険制度の適用についてどのように取り扱われるでしょうか?

問題2:為替差益の税務上の取扱い

外貨預金で発生した為替差益は税務上どのように取り扱われるでしょうか?

Q. 外貨預金の金利はなぜ高いのですか?

A. 各国の政策金利と為替リスクを反映しているためです。

米国や豪州など他国の政策金利が日本より高いことに加え、為替変動リスクを取る対価として高めに設定されています。

Q. 外貨預金は途中解約できますか?

A. 普通預金はいつでも、定期預金は条件により可能です。

外貨普通預金は随時解約可能ですが、外貨定期預金は中途解約時に金利が下がる場合があります。金融機関の規定を確認しましょう。

Q. 為替手数料はどのタイミングで発生しますか?

A. 円から外貨、外貨から円に交換する際に発生します。

預入時(円→外貨)と解約時(外貨→円)の両方で手数料がかかります。往復の手数料を考慮した収益計算が重要です。

Q. 外貨のまま引き出すことはできますか?

A. 一般的には外貨現金での引き出しはできません。

多くの金融機関では外貨預金を円に換算して引き出すか、外貨建てで他の外貨商品に振り替える方法が一般的です。

💬 カイピヨくんのひとこと 🐣

ドルって聞くと、なんかカッコイイけど…為替差損には注意ピヨ!外貨預金は"金利+為替"の両方を見るのがコツピヨ🐣 預金保険がないのも忘れちゃダメピヨ~!

🌍 外貨預金で賢い資産分散を

外貨預金は高金利が魅力的ですが、為替リスクや預金保険対象外などの注意点もあります。

リスクを正しく理解して、分散投資の一環として活用しましょう!

\ 最新情報をチェック /