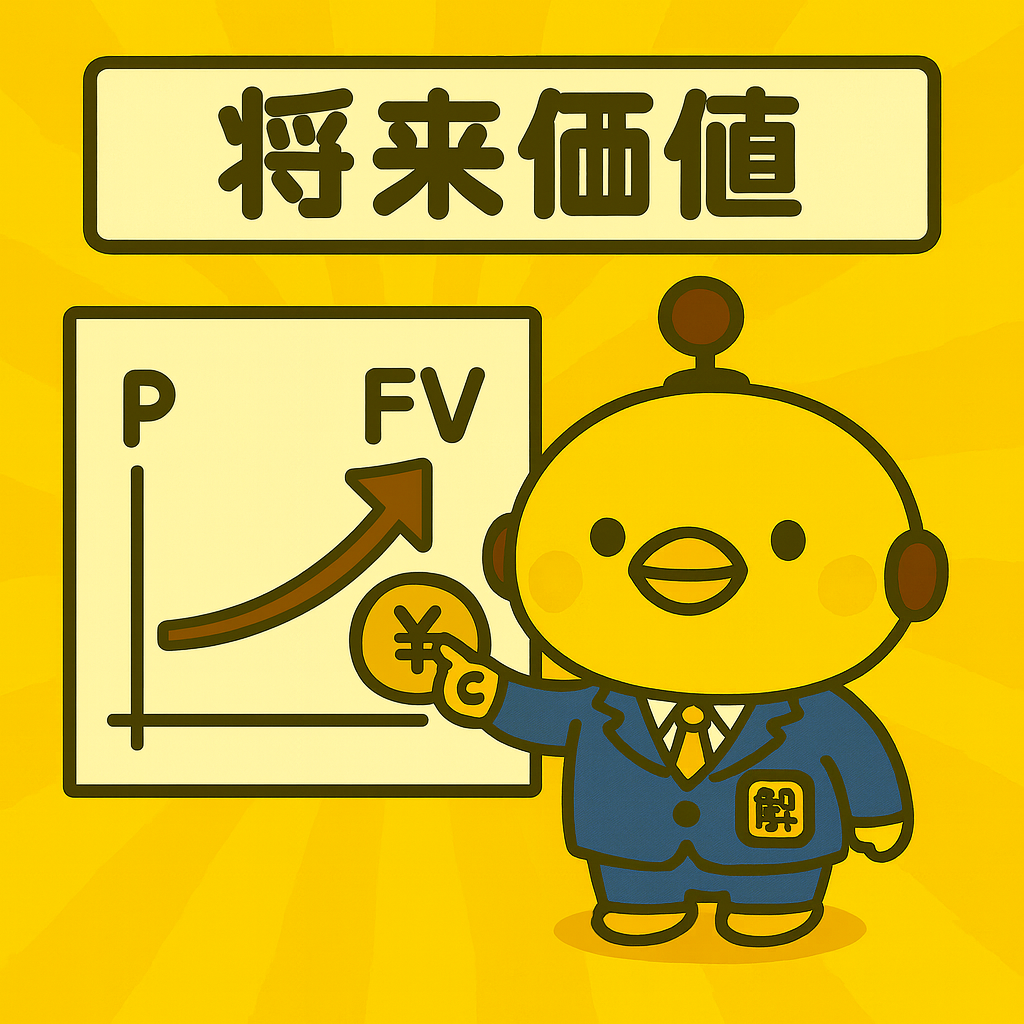

将来価値とは?|今の資産が将来どれくらい"増えるか"を予測する指標【2025年版】

将来価値とは?|今の資産が将来どれくらい"増えるか"を予測する指標【2025年版】

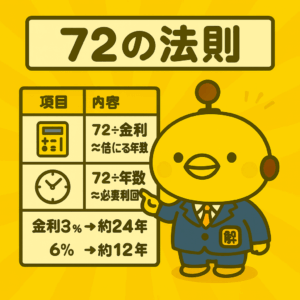

複利計算・終価係数・計算式・資産運用予測を完全理解!

💰📈 将来価値を完全マスター

今の資産が将来どれだけ増えるかを計算する将来価値を正しく理解しよう!

計算式・終価係数・実用例・FP3級対策まで完全網羅します!

将来価値(しょうらいかち、Future Value = FV)とは、

現在持っているお金や資産が、一定の利率で運用された場合に、将来のある時点でどれくらいの価値になるかを示す金額のことです。

例えば「今100万円を年利5%で5年間運用すると、5年後にどれだけになるか」を計算するときに使います。貯金・投資・資産運用の見通しを立てる際の基本的な指標です。

💡 将来価値の基本式

FV = PV × (1 + r)^n

複利運用による資産成長の予測

🔍 FV = PV × (1 + r)^n の詳細

📊 FV(将来価値)

• 将来のある時点での価値

• 求めたい答え

• 終価とも呼ばれる

単位

• 円、万円、億円など

• 現在価値と同じ単位

🎯 計算の目標値

💵 PV(現在価値)

• 現在持っている金額

• 元本・初期投資額

• 計算の出発点

例

• 今持っている100万円

• 今回投資する500万円

💰 今の資産額

📈 r(利率)

• 年利率(小数表示)

• 期待リターン

• 運用利回り

注意

• 5% → 0.05で計算

• 複利前提

⚡ 成長率

📅 n(期間)

• 運用期間

• 時間の長さ

• 通常は年数

単位統一

• 利率が年利なら年数

• 月利なら月数

⏰ 運用年数

🧮 計算例

• PV = 100万円

• r = 5% = 0.05

• n = 3年

計算

FV = 100 × (1 + 0.05)^3

= 100 × (1.05)^3

= 100 × 1.157625

= 115.76万円

💰 3年後に約115.76万円

📊 将来価値を計算しよう

📋 試験でよく出る終価係数(複利係数)

📝 終価係数の使い方

将来価値 = 現在価値 × 終価係数

例題

現在500万円を年利3%で15年間運用する場合の将来価値

→ 500万円 × 1.558 = 779万円

FP3級での注意点

• 問題文に係数表が提示される

• 正しい利率と期間の係数を選択

• 単位(万円・円)の確認

💡 係数を使えば計算が簡単

🎓 教育資金計画

• 子供が生まれたときに200万円を用意

• 年利3%で18年間運用

• 大学資金として活用

計算

FV = 200万円 × (1.03)^18

= 200万円 × 1.702

= 約340万円

📚 140万円の増額効果

🏠 住宅購入資金

• 現在300万円の頭金準備済み

• 年利5%で5年間運用

• より多くの頭金で住宅購入

計算

FV = 300万円 × (1.05)^5

= 300万円 × 1.276

= 約383万円

🏠 83万円の増額で余裕

👴 老後資金準備

• 30歳で500万円を一括投資

• 年利7%で35年間運用

• 65歳で退職金と合算

計算

FV = 500万円 × (1.07)^35

= 500万円 × 10.677

= 約5,339万円

💰 約10倍の資産成長

🚗 車購入資金

• 現在100万円保有

• 年利4%で3年間運用

• 車の買い替え時期に合わせて

計算

FV = 100万円 × (1.04)^3

= 100万円 × 1.125

= 約112万円

🚗 12万円の増額で上位車種

📊 前提条件の制約

• 毎年同じ利率での運用

• 実際は年ごとに変動

• 市場環境の変化を無視

複利運用の前提

• 利息・配当の完全再投資

• 途中での取り崩しなし

• 継続的な運用が必要

📋 理想的条件での計算

💸 コストの考慮不足

• 購入・売却手数料

• 信託報酬・管理手数料

• 運用コスト

税金の影響

• 所得税・住民税

• キャピタルゲイン税

• 配当課税

⚖️ 実質リターンは低下

🌊 市場リスクの無視

• 株式・債券の価格変動

• 経済環境の影響

• 企業業績の変化

流動性リスク

• 売却したい時に売れない

• 市場の流動性低下

• 緊急時の換金困難

⚠️ 元本割れの可能性

📈 インフレの影響

• 物価上昇による実質価値低下

• 名目価値vs実質価値

• 長期投資での重要要素

対応策

• 実質利回りでの計算

• インフレ率を考慮

• 物価連動型商品の検討

🛡️ 実質価値での評価が重要

問題1:将来価値の基本計算

現在200万円を年利4%で5年間複利運用した場合の将来価値はどれでしょうか?(1.04^5 ≒ 1.217とする)

問題2:終価係数の活用

終価係数表で年利3%・10年の係数が1.344の場合、現在300万円の将来価値はどれでしょうか?

問題3:将来価値の前提条件

将来価値の計算における前提条件として正しくないものはどれでしょうか?

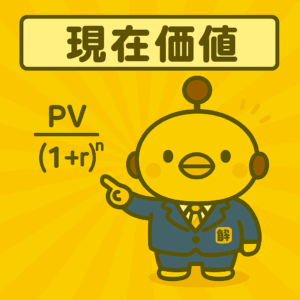

Q. 将来価値と現在価値の違いは何ですか?

A. 時間軸と計算方向が逆です。

将来価値は「今のお金が将来いくらになるか」、現在価値は「将来のお金が今いくらの価値か」を計算します。前者は資産の成長予測、後者は投資判断に使われます。

Q. 毎月積立の場合はどう計算しますか?

A. 年金終価の計算式を使用します。

毎月一定額を積立てる場合は、年金終価係数を使用した別の計算式になります。FP3級では年金終価係数が問題文で与えられることが多いです。

Q. インフレを考慮すべきですか?

A. 長期投資では重要な要素です。

名目利回りからインフレ率を差し引いた実質利回りで計算すると、より現実的な将来価値が算出できます。特に10年以上の長期投資では必須の考慮事項です。

Q. 税金や手数料の影響はどの程度ですか?

A. 年1-2%程度の影響があります。

投資信託の信託報酬、売買手数料、税金などを合計すると年1-2%程度のコストがかかります。これを考慮した実質利回りで計算することが重要です。

💬 カイピヨくんのひとこと

将来価値は"今のお金が時間と共にどれだけ成長するか"を見える化してくれるピヨ!でも計算だけじゃなくて、"現実のリスクやコスト"も一緒に考えることが大切ピヨ〜✨

💪 将来価値を正しく理解して計画的な資産形成を

将来価値は資産形成の目標設定に欠かせない指標です。

計算式を理解し、現実的なリスクも考慮して、

長期的な視点で賢い資産運用を進めましょう!

\ 最新情報をチェック /