総合課税とは?|給与・事業所得などを合算する"主流の課税方式"の最新ガイド【2025年版】

総合課税とは?|給与・事業所得などを合算する"主流の課税方式"の最新ガイド【2025年版】

累進税率・所得控除・計算方法・令和7年度税制改正を完全理解!

📊💰 総合課税を完全マスター

複数の所得を合算する総合課税制度を正しく理解しよう!

累進税率・所得控除・計算方法・最新改正まで完全網羅します!

総合課税(そうごうかぜい)とは、

個人が得た複数の所得(給与所得・事業所得・不動産所得・配当所得など)を合計し、所得控除を差し引いた課税所得に対して、累進税率を用いて税額を算出する所得税の基本的方式のことです。

ほとんどの所得に適用される原則的な課税方式で、分離課税や源泉分離課税などの特別な方式が適用される所得を除いて使われます。

💡 総合課税の基本原則

所得合算 + 累進税率

複数所得を合計して段階的税率で課税

📋 総合課税の計算手順

配当・雑所得等

損益通算後

生保・医療費等

税率適用対象

5%~45%

🔍 総合課税の対象となる所得

💡 総合課税対象外の所得

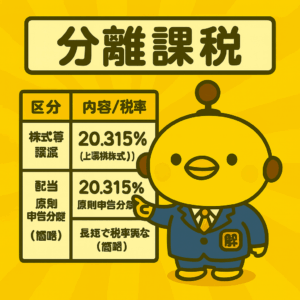

• 株式譲渡所得

• 不動産譲渡所得

• 退職所得

• 山林所得

源泉分離課税対象

• 預貯金の利子

• 一部の生命保険

• 公社債の利子

📊 これらは総合課税に含めない

📈 所得税の累進税率構造

📊 速算表の使い方

所得税額 = 課税所得金額 × 税率 - 控除額

例:課税所得500万円の場合

500万円 × 20% - 42万7,500円 = 57万2,500円

復興特別所得税

所得税額 × 2.1%を追加

57万2,500円 × 2.1% = 1万2,023円

📊 合計:58万4,523円

📊 複数所得の総合課税額を計算してみよう

【所得金額の入力】

【所得控除の入力】

📊 基礎控除の見直し

• 基礎控除額の調整

• 高所得者の控除縮減見直し

影響

• 中低所得者の負担軽減

• 高所得者は影響限定的

適用時期

• 令和7年分所得税から

• 確定申告・年末調整に反映

✅ 税負担の公平化

💼 給与所得控除改正

• 低所得給与所得者の負担軽減

• 最低控除額の増額

効果

• パート・アルバイトの負担減

• 若年層の可処分所得増

計算への影響

• 給与所得の計算変更

• 年末調整での反映

📊 働く人への支援強化

👶 特定親族特別控除

• 特定の親族に対する新たな控除

• 子育て・介護支援の強化

対象

• 要件を満たす扶養親族

• 控除額は対象により異なる

申告での注意

• 確定申告書への記載要

• 証明書類の準備必要

🏠 家族支援の拡充

📈 税率構造への影響

• 最高税率45%は維持

• 税率区分の大幅変更なし

実効税負担

• 控除拡充で実質減税

• 中低所得層に重点

今後の動向

• さらなる改正の可能性

• 社会情勢に応じた調整

📊 持続可能な税制へ

📊 総合課税制度の特徴分析

✅ 総合課税のメリット

• 豊富な控除制度

• 家族構成に応じた軽減

• 医療費・寄付金控除等

配当控除の適用

• 総合課税選択で控除可能

• 二重課税の調整

損益通算

• 不動産所得の損失活用

• 事業所得との相殺

📊 低中所得者に有利

⚠️ 総合課税のデメリット

• 高所得者は高税率

• 最高45%の税率

• 住民税10%も加算

申告の複雑性

• 複数所得の管理必要

• 証明書類の準備

• 計算の煩雑さ

分離課税との比較劣位

• 金融所得の優遇なし

• 一律税率の恩恵なし

📊 高所得者には不利

💡 最適な選択方法

• 課税所得695万円以下

• 配当所得が多い場合

• 所得控除が多い場合

分離課税検討ケース

• 高所得者(税率33%以上)

• 金融所得が主体

• 簡単な申告希望

判断のポイント

• 実効税率の比較

• 控除活用の可能性

• 手続きの負担

📊 ケースバイケースで最適化

🔮 将来の展望

• 控除制度の見直し

• 税率構造の最適化

• デジタル化の推進

国際的な潮流

• OECD諸国との協調

• タックスプランニング対策

• 公平性の確保

技術革新の影響

• AI活用の申告支援

• 自動計算システム

• 手続きの簡素化

📊 継続的な制度進化

問題1:総合課税の対象所得

総合課税の対象となる所得はどれでしょうか?

問題2:累進税率の最高税率

令和6年分の所得税における最高税率はどれでしょうか?

問題3:配当控除の適用条件

配当控除を受けるための条件はどれでしょうか?

Q. 副業の収入は総合課税の対象になりますか?

A. はい、副業収入は雑所得として総合課税の対象となります。

副業による収入は、必要経費を差し引いた金額が雑所得となり、給与所得等と合算して累進税率で課税されます。年間20万円以下でも住民税の申告は必要です。

Q. 不動産投資の損失は給与所得と相殺できますか?

A. 不動産所得の損失は、他の総合課税所得と損益通算できます。

ただし、土地取得借入金利子部分など、一部制限がある場合もあります。また、損益通算後にマイナスが残れば、3年間の繰越控除も可能です。

Q. 令和7年度税制改正で税負担はどう変わりますか?

A. 基礎控除の見直しや給与所得控除の改正により、中低所得者の負担が軽減される見込みです。

特定親族特別控除の新設もあり、該当する場合は控除額が増加します。高所得者への影響は限定的で、累進税率自体に大きな変更はありません。

Q. 総合課税と分離課税はどちらを選ぶべきですか?

A. 所得水準と控除の活用状況によって最適な選択が異なります。

課税所得695万円以下なら総合課税+配当控除、それ以上なら分離課税が有利な場合が多いです。ただし、所得控除の活用度合いも考慮して総合的に判断することが重要です。

💬 カイピヨくんのひとこと

総合課税は"所得の合計で税率が上がるタイプ"ピヨ。たくさん稼いだり、配当や事業所得がある人は、総合課税 vs 分離課税、どっちが得かじっくり計算してみるピヨ〜✨

💪 総合課税制度を正しく理解して効果的な税務戦略を

総合課税は所得税の基本的な課税方式です。

累進税率の仕組みと所得控除を理解し、

分離課税との使い分けで最適な税務プランニングを実現しましょう!

\ 最新情報をチェック /