青色申告とは?|特典・要件・最新改正を含めた完全ガイド【2025年版】

青色申告とは?|特典・要件・最新改正を含めた完全ガイド【2025年版】

控除額・手続き・節税効果・申請方法を完全理解!

📊💰 青色申告を完全マスター

最大65万円の特別控除で大幅節税!

要件・手続き・最新改正・計算方法まで完全網羅します!

青色申告(あおいろしんこく)とは、

個人事業主・不動産所得者・山林所得者などが、一定の要件を満たして税務署に承認を得た上で、複式簿記等の正規の帳簿をきちんと付け、確定申告を行う制度のことです。

白色申告よりも複雑な手続きが必要ですが、その分「特別控除」などの大きな節税メリットや優遇制度を受けることができます。

💡 青色申告の基本原理

正規の帳簿記帳 → 税務上の優遇措置

最大65万円控除による大幅な節税効果

📋 青色申告適用可否の判定フロー

所得があるか?

期限内に提出

正規の記帳

等の要件確認

控除のいずれか適用

🌟 青色申告の豊富な特典・メリット

💰 青色申告特別控除

• e-Tax申告または電子帳簿保存

• 複式簿記による記帳

• 貸借対照表・損益計算書の作成

55万円控除

• 複式簿記による記帳

• 貸借対照表・損益計算書の作成

• 電子申告等の要件なし

10万円控除

• 簡易帳簿による記帳

• 損益計算書の作成

📊 所得から直接控除される大きなメリット

📅 純損失の繰越控除

• 事業で赤字が出た年の損失

• 翌年以後3年間繰り越し可能

• 将来の黒字所得と相殺

繰戻し還付

• 前年の所得税額から還付

• キャッシュフロー改善効果

適用条件

• 青色申告者のみの特典

• 継続的な青色申告が必要

📊 事業の赤字を有効活用

👨👩👧👦 青色事業専従者給与

• 配偶者・親族への給与

• 妥当な金額であれば全額経費

• 事前に届出書の提出が必要

適用要件

• 15歳以上の家族

• 生計を一にしていること

• 事業に専ら従事していること

注意点

• 配偶者控除等は適用不可

• 労務の対価として妥当な金額

📊 家族経営での節税効果大

🏦 その他の優遇制度

• 30万円未満の資産を即時償却

• 年間合計300万円まで

賞与引当金

• 従業員賞与の引当金計上

• 資金繰りの平準化

貸倒引当金

• 売掛金等の貸倒引当金

• リスク管理の会計処理

📊 事業運営の柔軟性向上

📊 控除額別の要件一覧

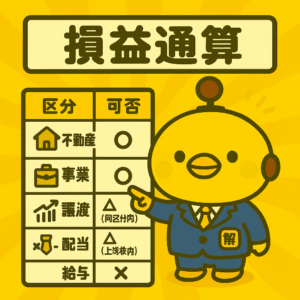

📋 事業的規模の判定基準

• アパート・マンション:10室以上

• 一戸建て住宅:5棟以上

• 駐車場:50台分以上

• 店舗・事務所:10室以上

総合的判断要素

• 賃貸料収入の金額

• 管理の状況

• 他の所得の状況

• 取引関係者の状況

📊 事業的規模でない場合は10万円控除のみ

📊 青色申告による節税効果を計算してみよう

【基本情報の入力】

【青色事業専従者給与】

📋 青色申告承認申請の手続き

📄 申請書類

• 税務署または国税庁HPで入手

• 申請者の基本情報を記入

• 事業の概要・所得の種類

青色事業専従者給与に関する届出書

• 家族給与を経費にする場合

• 専従者の氏名・給与額等

• 労務の内容を具体的に記載

開業届(未提出の場合)

• 個人事業の開業・廃業等届出書

• 青色申告承認申請と同時提出

📊 正確な記載が承認の前提

⏰ 申請期限

• 事業開始日から2か月以内

• 1月1日~1月15日開業→3月15日まで

既存事業者の場合

• 青色申告を受けようとする年の前年

• 3月15日までに提出

• 例:2025年分→2024年3月15日まで

相続により事業承継

• 相続開始日により期限が異なる

• 年の中途:相続開始日から4か月以内

• 年初:その年の3月15日まで

⚠️ 期限厳守!遅れると翌年から適用

📍 提出方法・場所

• 納税地(住所地)の所轄税務署

• 事業所所在地を納税地とする場合

• 事前に納税地の変更届が必要

提出方法

• 税務署窓口への直接提出

• 郵送(簡易書留推奨)

• e-Taxによる電子申請

必要なもの

• 申請書(控え含む)

• 本人確認書類(窓口提出時)

• 返信用封筒(郵送時)

📊 控えの保管も忘れずに

✅ 承認後の義務

• 複式簿記による正規の記帳

• 仕訳帳・総勘定元帳の作成

• 会計ソフトの活用推奨

帳簿・書類の保存

• 帳簿:7年間保存

• 決算関係書類:7年間保存

• 現金出納帳等:5年間保存

確定申告の実施

• 毎年3月15日までに申告

• 貸借対照表・損益計算書添付

• 期限内申告が各種特典の前提

📊 義務履行が優遇措置の条件

📊 令和7年度税制改正と今後の動向

💻 電子帳簿保存法の拡充

• 2027年以降の申告から適用予定

• 電子データでの授受・保存

• システム要件の厳格化

65万円控除の要件変更

• 現行のe-Tax申告に加え

• 特定電算処理システムによる

• 電子データ保存が要件となる予定

対応の必要性

• 会計ソフトの対応状況確認

• システム移行の準備

• 電子化体制の構築

📊 デジタル化促進による要件厳格化

📈 基礎控除等の見直し

• 現行48万円から変更の可能性

• 物価上昇等を勘案した見直し

• 青色申告控除との相互作用

給与所得控除の検討

• 働き方の多様化への対応

• 事業所得との格差是正

• 副業・兼業への影響

青色申告への影響

• 節税効果の相対的変化

• 申告方法選択の判断基準

• 事業規模拡大のメリット

📊 控除制度全体の最適化

⚖️ 専従者給与の適正化

• 労務の実態と給与額の整合性

• 同業他社との比較検討

• 過度な節税への牽制

届出内容の詳細化

• 労務内容のより具体的記載

• 給与算定根拠の明確化

• 変更時の届出義務強化

実務上の注意点

• 適正な労務管理の徹底

• 給与水準の客観的根拠

• 税務調査時の説明責任

📊 適正申告の重要性向上

🔮 将来の展望

• AI・機械学習の活用

• 自動仕訳・自動申告の発達

• インボイス制度との連携

国際的な税制動向

• OECD諸国との制度調和

• デジタル経済課税への対応

• 国際的な情報交換制度

事業者への影響

• システム投資の必要性

• 税務知識の重要性向上

• 専門家活用の増加

📊 変化への適応が成功の鍵

問題1:青色申告特別控除の最高額

青色申告特別控除の最高控除額はいくらでしょうか?

問題2:純損失の繰越控除期間

青色申告者の純損失の繰越控除期間は何年間でしょうか?

問題3:青色申告承認申請書の提出期限

既存事業者が青色申告の承認を受けるための申請書提出期限はいつでしょうか?

Q. 青色申告承認申請書の提出を忘れた場合はどうなりますか?

A. その年の青色申告は受けられません。

申請期限を過ぎてしまった場合、その年は白色申告となり、青色申告特別控除等は適用されません。翌年以降の青色申告は可能ですが、改めて申請書を提出し、承認を受ける必要があります。

Q. 不動産所得だけでも65万円控除は受けられますか?

A. 事業的規模であれば可能です。

不動産所得でも事業的規模(アパート10室以上、一戸建て5棟以上等)であれば65万円控除が適用されます。事業的規模でない場合は10万円控除のみとなります。

Q. 複式簿記の知識がなくても青色申告はできますか?

A. 会計ソフトを使えば初心者でも可能です。

現在の会計ソフトは非常に使いやすく、銀行やクレジットカードとの連携により、自動仕訳も可能です。簿記の知識がなくても、ソフトのガイダンスに従って入力すれば複式簿記による記帳ができます。

Q. 青色事業専従者給与はいくらまで支払えますか?

A. 労務の対価として妥当な金額であれば制限はありません。

法律上の上限額はありませんが、実際の労務内容に見合った妥当な金額である必要があります。同業他社の従業員給与や、専従者の能力・労働時間等を考慮して適正な額を設定しましょう。

💬 カイピヨくんのひとこと

青色申告は"正しい帳簿付け"の見返りに大きな節税効果をくれる制度ピヨ!最初は大変だけど、会計ソフトを使えばカンタンピヨ〜✨

💪 青色申告制度を活用して効果的な節税戦略を

青色申告は正規の帳簿記帳を条件に大きな節税効果を提供します。

要件や手続きを正しく理解し、

会計ソフト等を活用して効率的に青色申告の恩恵を受けましょう!

\ 最新情報をチェック /