FP3級独学で3ヵ月合格! 個人バランスシート徹底解説

FP3級独学で3ヵ月合格!

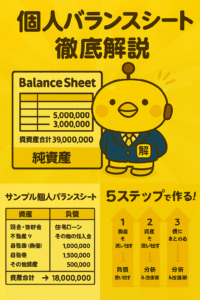

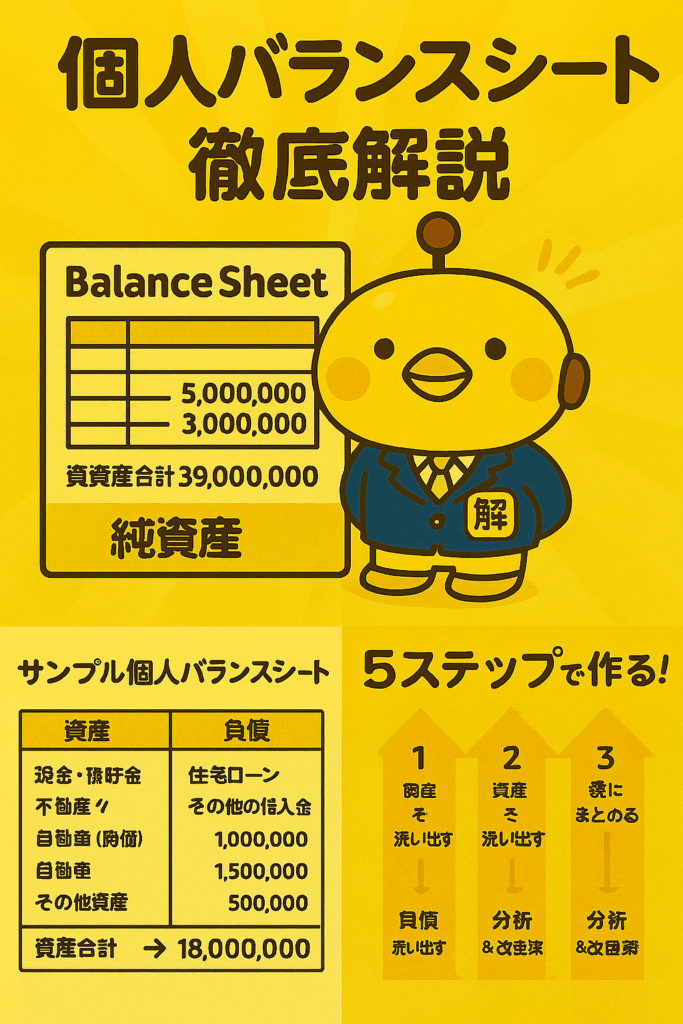

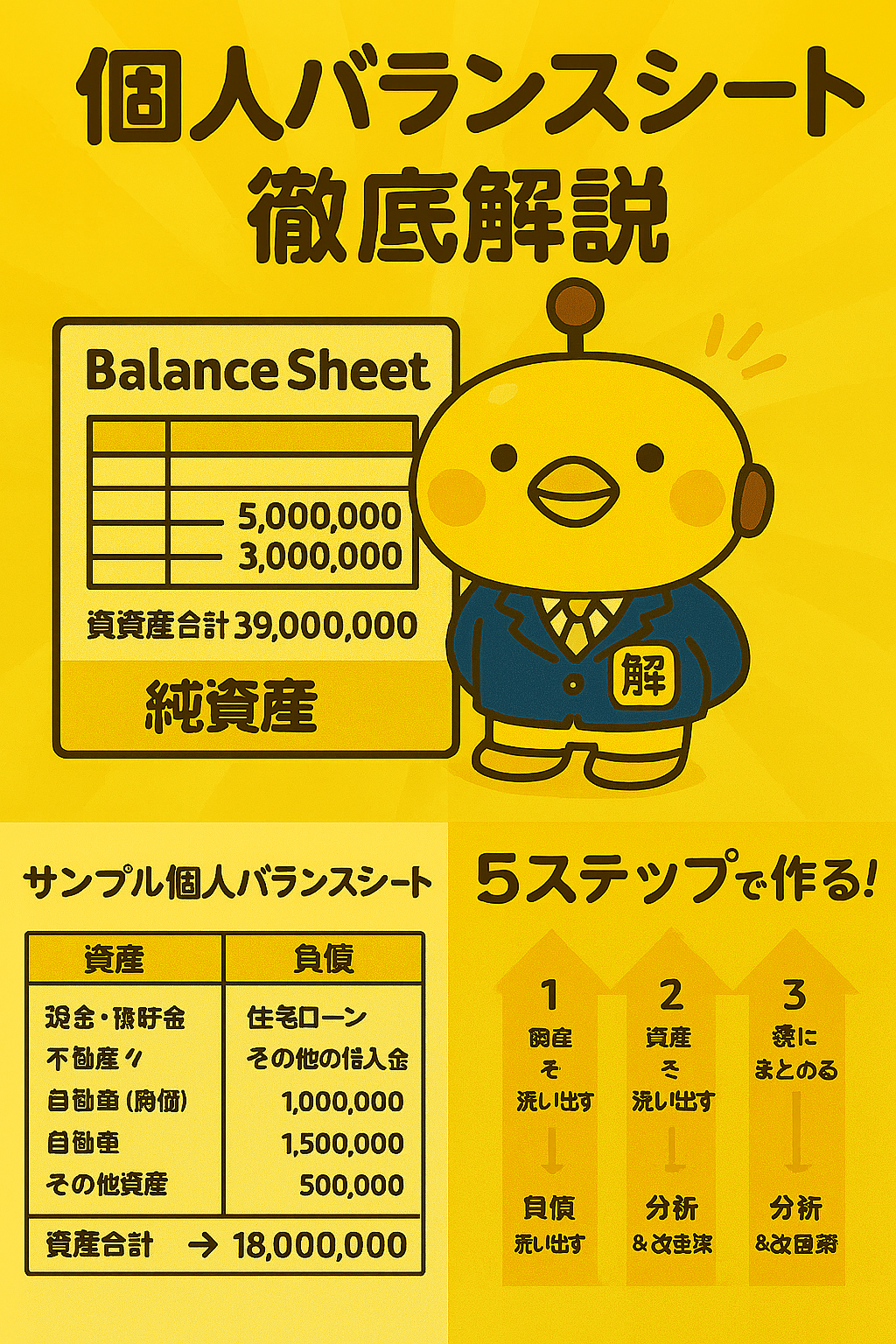

個人バランスシート徹底解説

家計の「健康診断書」を自分で作ってみよう

1. 個人バランスシートとは?

個人バランスシートは「ある一時点」での資産と負債を一覧化し、

純資産(=資産合計 − 負債合計) を把握するためのツールです。

キャッシュフロー表が「お金の流れ」なら、バランスシートは「お金のストック」を見るイメージ。

メリット

- 資産と負債を見える化して現状把握

- 純資産を確認し家計の健全性を診断

- 資産運用や負債返済の改善策が立てやすくなる

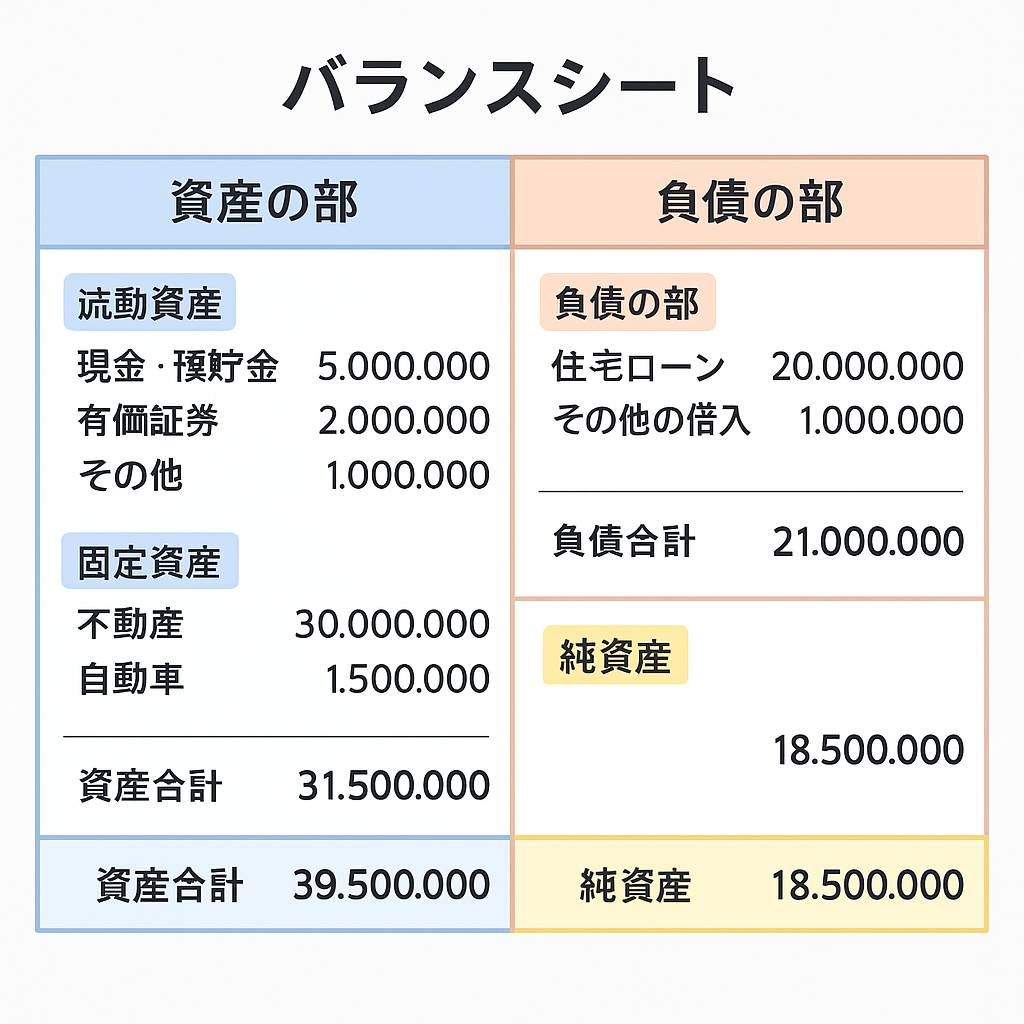

2. サンプル個人バランスシート

下図は「資産」「負債」「純資産」をまとめた一例です。

| 区分 | 主な項目 | 補足・具体例 |

|---|---|---|

| 流動資産 (1年以内に 現金化しやすい資産) |

|

✓ いずれも即日〜数日で現金化可能。 ✓ FP試験では「現預金」「有価証券」などに集約して出題されることが多い。 |

| 固定資産 (1年以上保有想定) |

〈金融性固定資産〉

〈実物固定資産〉

|

✓ 換金に時間が掛かる・長期保有前提の資産。 ✓ FP3級では「不動産=時価評価」「保険=解約返戻金評価」に注意。 |

| 負 債 (返済義務のある借入金) |

〈長期負債〉

〈短期負債〉

|

✓ 残高ベースで記入(利息・手数料は含めない) ✓ 「返済期間1年超」を長期、それ以内を短期で分類。 ✓ FP試験では住宅ローン・奨学金残高が頻出。 |

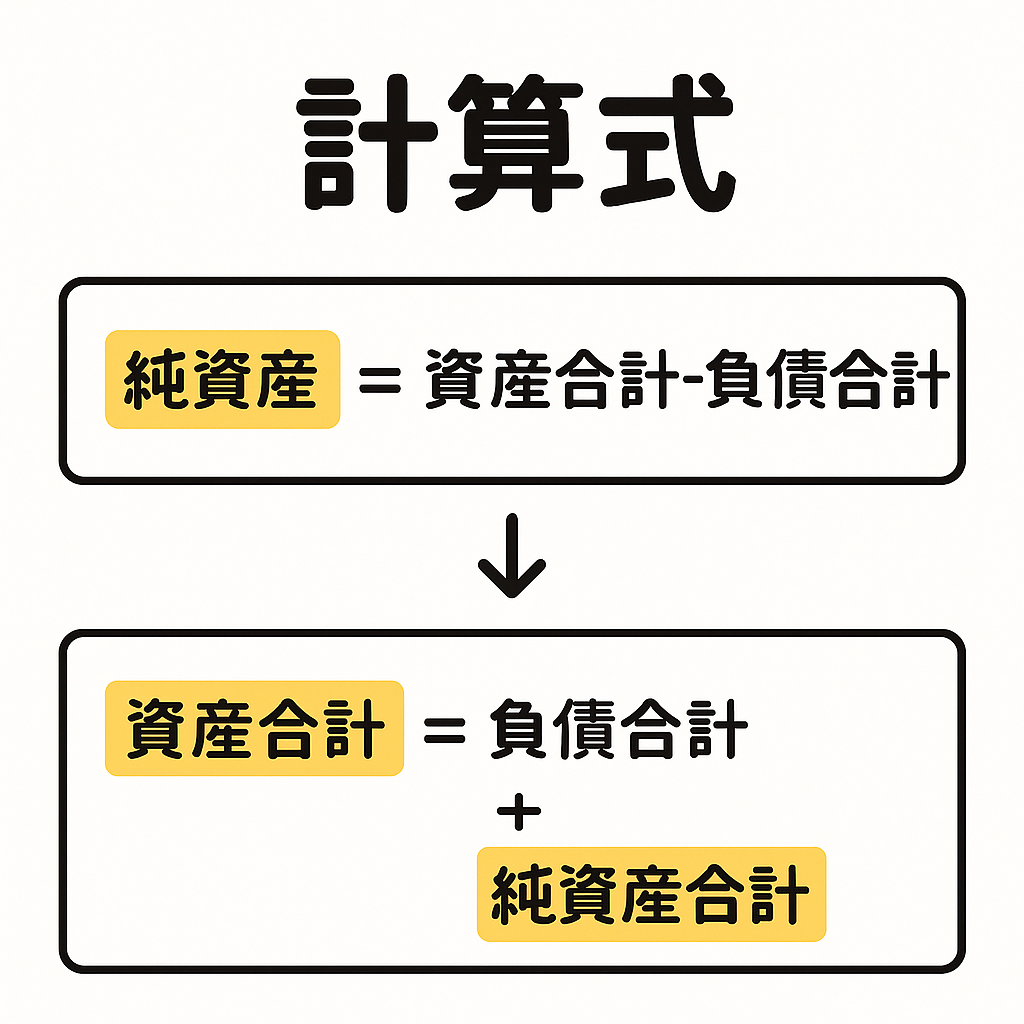

3. 覚えておきたい式

純資産 = 資産合計 − 負債合計

資産合計 = 負債合計 + 純資産合計

2つの式をセットで暗記しておけば FP3級本試験も安心です。

4. 5ステップで作る!

- 時点を決める(年末・決算月など)

- 資産を洗い出す(現金・預金・不動産・有価証券…)

- 負債を洗い出す(住宅ローン・奨学金など残高を記載)

- 表にまとめる(資産/負債を入力して合計算出)

- 分析&改善策(純資産比率や負債比率をチェック)

5. 見方と改善のポイント

主なチェックポイント

- 純資産はプラス?(債務超過なら要改善)

- 資産構成に偏りはない?(現金・金融資産・不動産のバランス)

- 負債が収入に対して過大では?(返済負担率を確認)

改善策の例

- 高金利ローンを優先返済

- 積立投資で長期分散運用

- 資産の組み換えで流動性アップ

まとめ

個人バランスシートを定期的に作り、

家計の健康診断 → 改善策実行 のサイクルを回すことが

資産形成の第一歩です。FP3級合格とともに実生活にも活用しましょう!

\ 最新情報をチェック /