事業税とは?|個人事業主・法人が納める地方税【FP3級対策】

事業税とは?|個人事業主・法人が納める地方税【FP3級対策】

事業による利益に課される都道府県税の仕組み

Contents

💼 事業税とは?

事業税は、

事業によって得た利益に対して課税される地方税です。

個人事業主や法人などが事業を営むことで得た「所得(利益)」に応じて、都道府県に納めます。

✔

税金の性質

事業所得に対する税金で、

所得税や住民税とは別!

所得税や住民税とは別!

✔

納税対象者

法人・個人事業主・

一部のフリーランス

も対象

一部のフリーランス

も対象

🏛️ 事業税の特徴

事業税は「都道府県税」として、

事業活動によって得られる利益に応じて課税される地方税です!

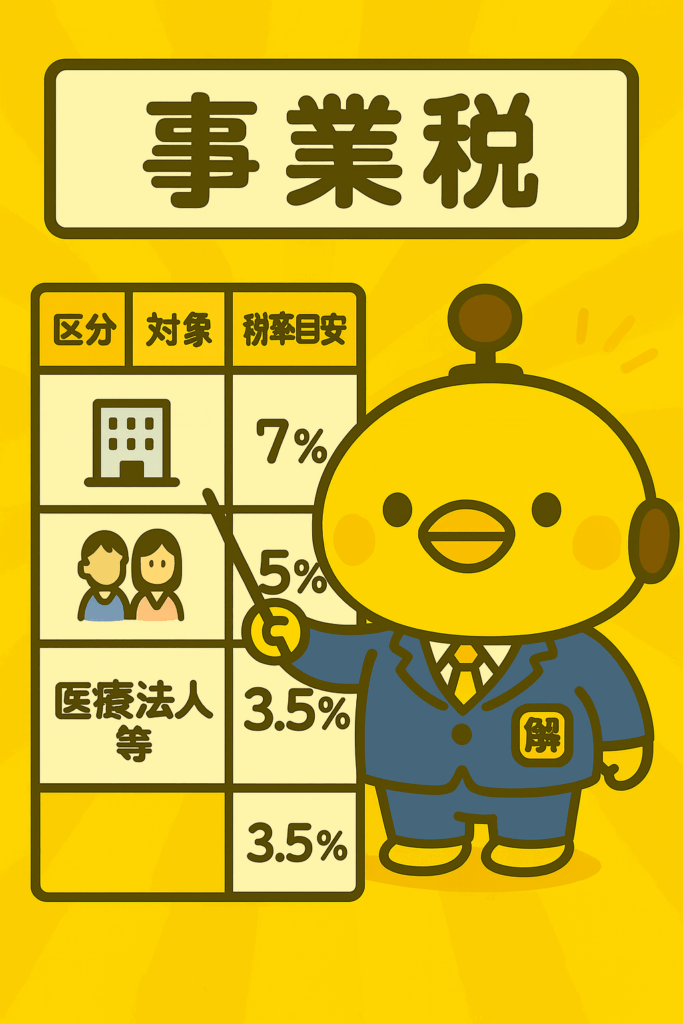

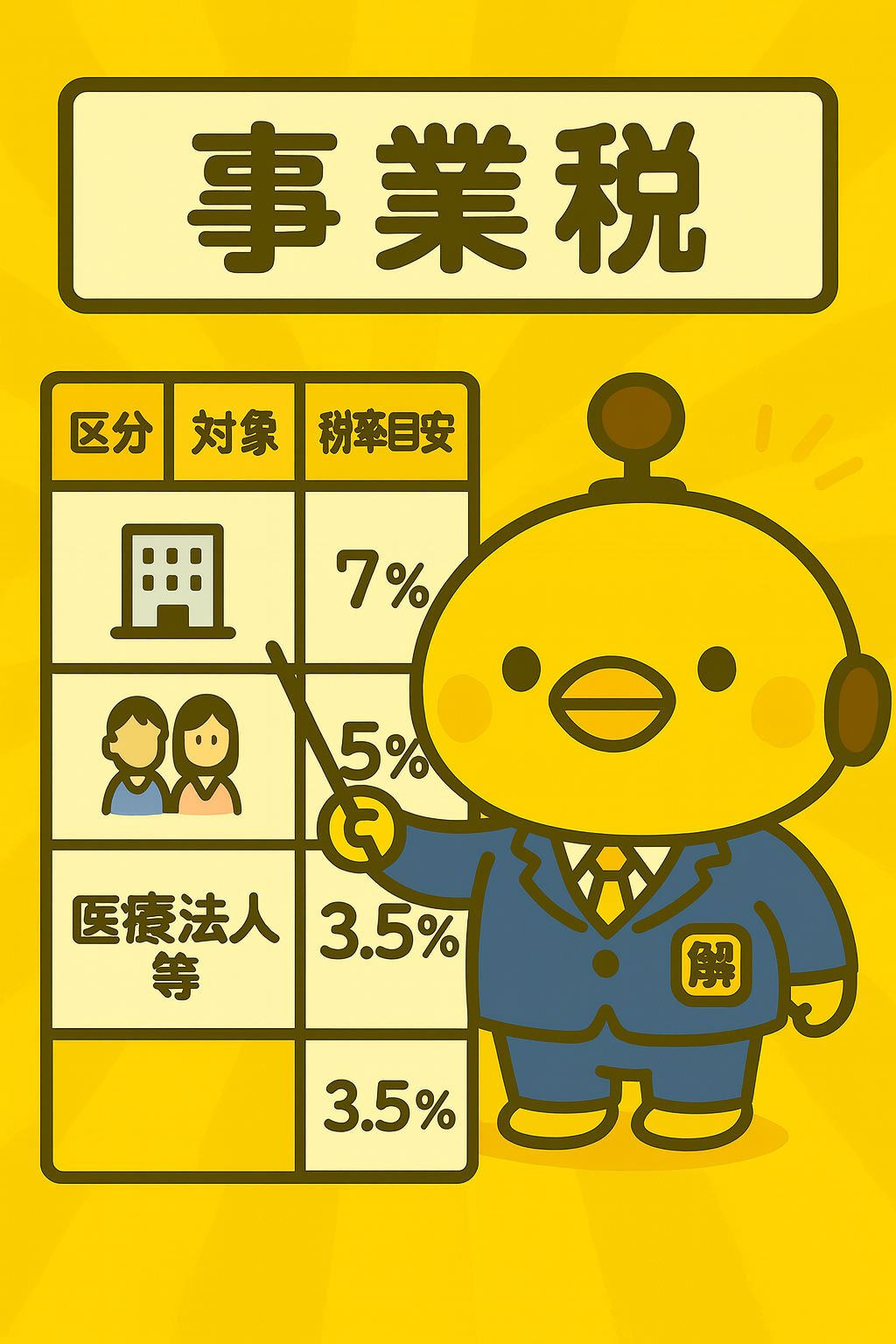

✅ 課税対象者

⚠️ 非課税となる事業

農業・林業・一部の教育業など、

非課税となる事業もあります

非課税となる事業もあります

💴 課税される所得と計算方法(個人の場合)

個人事業主の場合、以下のように計算します:

📊 事業税の計算式

個人事業税の計算方法

(所得金額 - 各種控除 - 基礎控除290万円) × 税率(3〜5%)

💰

基礎控除

290万円まで

は非課税です

は非課税です

⚠️

注意点

所得税とは別に支払うため、

納税負担が増える点に注意!

納税負担が増える点に注意!

🏢 法人の事業税(法人事業税)

法人の場合、事業税は「所得割」「付加価値割」「資本割」の3種類があります。

特に中小企業の場合は、主に「所得割」が中心になります。

📊

所得割

法人の所得に対して

課税される部分

(中小企業の中心)

課税される部分

(中小企業の中心)

💼

付加価値割

付加価値額に対して

課税される部分

(大法人対象)

課税される部分

(大法人対象)

🏛️

資本割

資本金等に対して

課税される部分

(大法人対象)

課税される部分

(大法人対象)

💡 法人事業税のポイント

法人の規模や業種によって計算方法が複雑になりますが、

中小企業は主に所得割を理解すればOKです!

📅 納付のタイミングと申告

📝 申告の流れ

確定申告 → 税額計算 → 納税通知書送付 → 納付

(賦課課税方式)

(賦課課税方式)

🎓 FP3級で問われやすいポイント

📝 試験対策の重要ポイント

事業税は「都道府県税」「290万円控除」「業種別税率」がキーワード!

他の地方税(住民税)との違いを整理しておきましょう。

💬 カイピヨくんのひとこと 🐣

「売上が上がると、所得税だけじゃなくて"事業税"もかかるピヨ!個人事業主は特に、290万円の控除を忘れずにピヨよ〜!

納税準備、しっかりしておこうピヨ!」

🔗 公的参考リンク

✅ まとめ

💼 事業税を理解して適切な税務管理を実現しよう

事業税は事業活動に対して課される重要な地方税です。

290万円の基礎控除や業種別税率を理解し、適切な納税準備を行いましょう!

\ 最新情報をチェック /