固定資産税とは?|不動産にかかる毎年の税金【FP3級対策】

固定資産税とは?|不動産にかかる毎年の税金【FP3級対策】

不動産所有者が毎年納める代表的な地方税

Contents

📌 固定資産税とは?

固定資産税とは、

土地や建物などの「固定資産」に対して、毎年かかる地方税です。

納税先は「市区町村」で、所有している人が納税義務者になります。

💡 課税の基準日

1月1日時点で不動産を所有している人が、

その年の納税対象になります!

↓

年の途中で売買しても、1月1日の所有者が納税義務者

🏛️ 固定資産税の性格

固定資産税は「市区町村税」として、

地方自治体の重要な財源となっています!

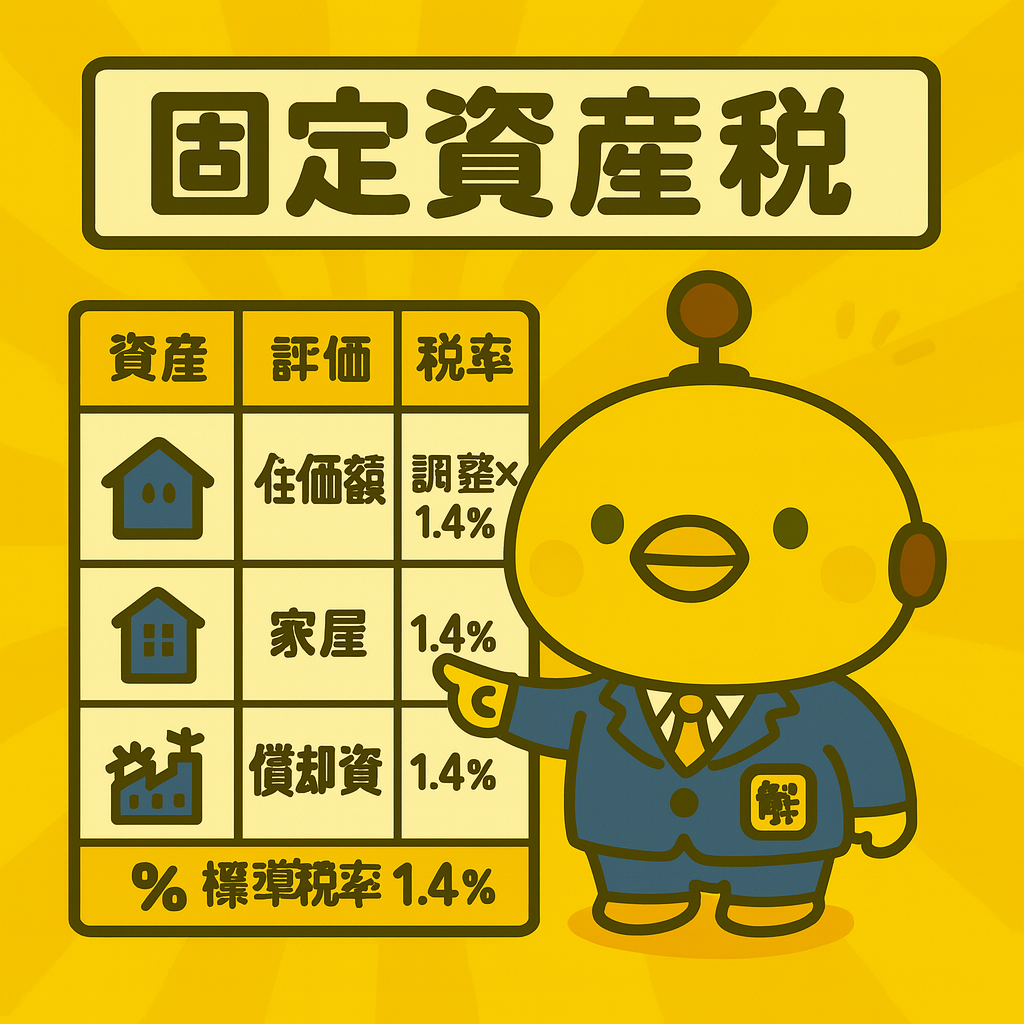

✅ 対象となる資産

🏠 一般的な対象

個人の場合:土地と家屋が中心

事業者の場合:上記に加え償却資産も対象

事業者の場合:上記に加え償却資産も対象

💰 税額の計算方法

基本的な計算式は以下の通りです:

📊 固定資産税の計算式

固定資産税額 = 課税標準額 × 1.4%(標準税率)

📋

課税標準額

市町村が決定する

「固定資産評価額」

に基づいて算出

「固定資産評価額」

に基づいて算出

🎯

軽減措置

一部の資産には

特例や軽減措置

があります

特例や軽減措置

があります

🏠 軽減措置の例

小規模住宅用地:

課税標準額を1/6に軽減

耐震改修住宅:

一定期間税額軽減

📆 納付時期と納税方法

📅

納付回数

年に4回(4期)

に分けて納付するのが一般的

に分けて納付するのが一般的

📬

納税通知書

毎年4〜6月ごろ

市区町村から

届きます

市区町村から

届きます

💳

納付方法

金融機関・コンビニ

口座振替・スマホ決済

アプリなど

口座振替・スマホ決済

アプリなど

📱 便利な納付方法

最近はスマホアプリやQRコード決済で

自宅からも簡単に納付できるようになりました!

🏠 FP3級での出題ポイント

📝 試験対策のコツ

固定資産税は「1月1日基準」「1.4%標準税率」「小規模住宅用地1/6軽減」がキーワード!

不動産取得税との違いも整理しておきましょう。

🏘 よくある疑問

Q. マイホームを買ったらいつから税金がかかるの?

→ 不動産登記され、翌年の1月1日時点で所有していれば、

その年から課税対象になります。

その年から課税対象になります。

Q. 新築住宅には軽減措置があるって本当?

→ はい。条件を満たせば3年間(長期優良住宅は5年間)

税額が半分になります。

税額が半分になります。

Q. 年の途中で不動産を売った場合はどうなる?

→ 1月1日時点の所有者が1年分を納税。

売買時の精算は当事者間の契約で決めるのが一般的。

売買時の精算は当事者間の契約で決めるのが一般的。

💬 カイピヨくんのひとこと 🐣

「おうちを買ったら毎年税金ピヨ〜!でも、軽減措置や納付方法を知っておけば安心ピヨよ!」

🔗 公的参考リンク・出典

✅ まとめ

🏠 固定資産税を理解して適切な不動産管理を実現しよう

固定資産税は不動産所有者にとって必要不可欠な知識です。

軽減措置を活用し、計画的な納税で安心な不動産ライフを送りましょう!

\ 最新情報をチェック /