登録免許税とは?|登記のときにかかる国税の仕組みをやさしく解説【FP3級対策】

登録免許税とは?|登記のときにかかる国税の仕組みをやさしく解説【FP3級対策】

登記・登録手続きに対して課される国税

Contents

📌 登録免許税とは?

登録免許税(とうろくめんきょぜい)とは、

登記や登録をするときにかかる国税のひとつ。

不動産登記・会社設立・自動車登録など、さまざまな「公的な登録手続き」に対して課されます。

🏢 課税の対象

不動産登記や会社登記などの

「申請行為」に対して課税される税金です!

↓

手続きの都度、法務局等で納税

🏛️ 登録免許税の性格

登録免許税は「国税」として、

登記・登録手続きに必要不可欠な税金です!

✅ 登録免許税がかかる主なケース

🎯 最も身近な対象

個人の場合:不動産登記が中心

法人の場合:会社登記も重要な対象

法人の場合:会社登記も重要な対象

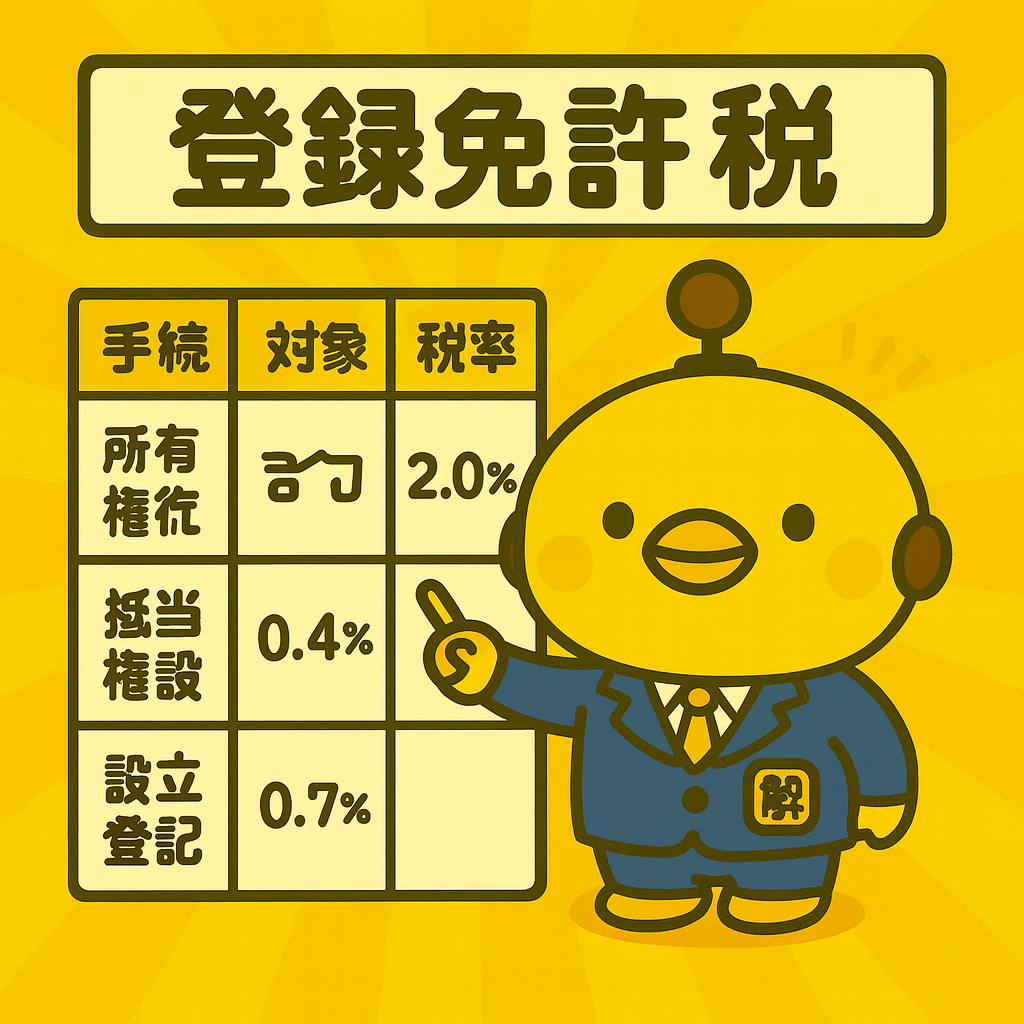

💰 税額の計算方法(不動産登記の場合)

📊 登録免許税の計算式

登録免許税 = 固定資産税評価額 × 税率(%)

税率は登記の種類によって異なります。

🎁 軽減税率の適用

※ 軽減税率(0.3%など)が適用される特例あり

(住宅用家屋の新築など)

🏠 登録免許税と不動産取得税の違い

🔄 両税金の関係

不動産を取得すると登録免許税(登記時・国税)と

不動産取得税(取得時・地方税)の両方がかかります

📝 FP3級で押さえるポイント

📊

税率の違い

「売買」や「相続」など

取得方法によって

税率が違う

取得方法によって

税率が違う

🏛️

税金の性格

登録免許税は国税

登記時に発生する

登記時に発生する

👨👩👧👦

相続の特例

相続のときの税率は

0.4%(軽減)

0.4%(軽減)

🏠

軽減税率

「住宅用家屋証明書」

などにより軽減税率が

適用されることもある

などにより軽減税率が

適用されることもある

📝 試験対策のコツ

登録免許税は「国税」「登記時課税」「相続0.4%」がキーワード!

不動産取得税との違いも整理しておきましょう。

💬 カイピヨくんのひとこと 🐣

「登記って書類出すだけじゃなくて、ちゃんと税金もかかるピヨ!

不動産買うときは、登録免許税も忘れずに計算しておくピヨね〜!」

🔗 公的参考リンク・出典

✅ まとめ

📋 登録免許税を理解して適切な登記手続きを実現しよう

登録免許税は登記手続きに必要不可欠な国税です。

税率の違いや軽減措置を理解し、適切な税負担で確実な権利保護を図りましょう!

\ 最新情報をチェック /