無意識にお金が消える原因 Top10

💸 無意識にお金が消える

原因 Top10

気づかないうちに財布から漏れ落ちていく"お金の蒸発"を科学で解明し、実践で防ぐ方法

10の原因を知って、財布の穴をふさぐ

通勤中やスキマ時間に、音声でお金の蒸発防止策を学習できます

※音声と記事の内容は同じです。お好みの方法で学習してください

🎮 あなたの節約防衛力レベル

診断

計算

チェック

作成

マスター

はじめに

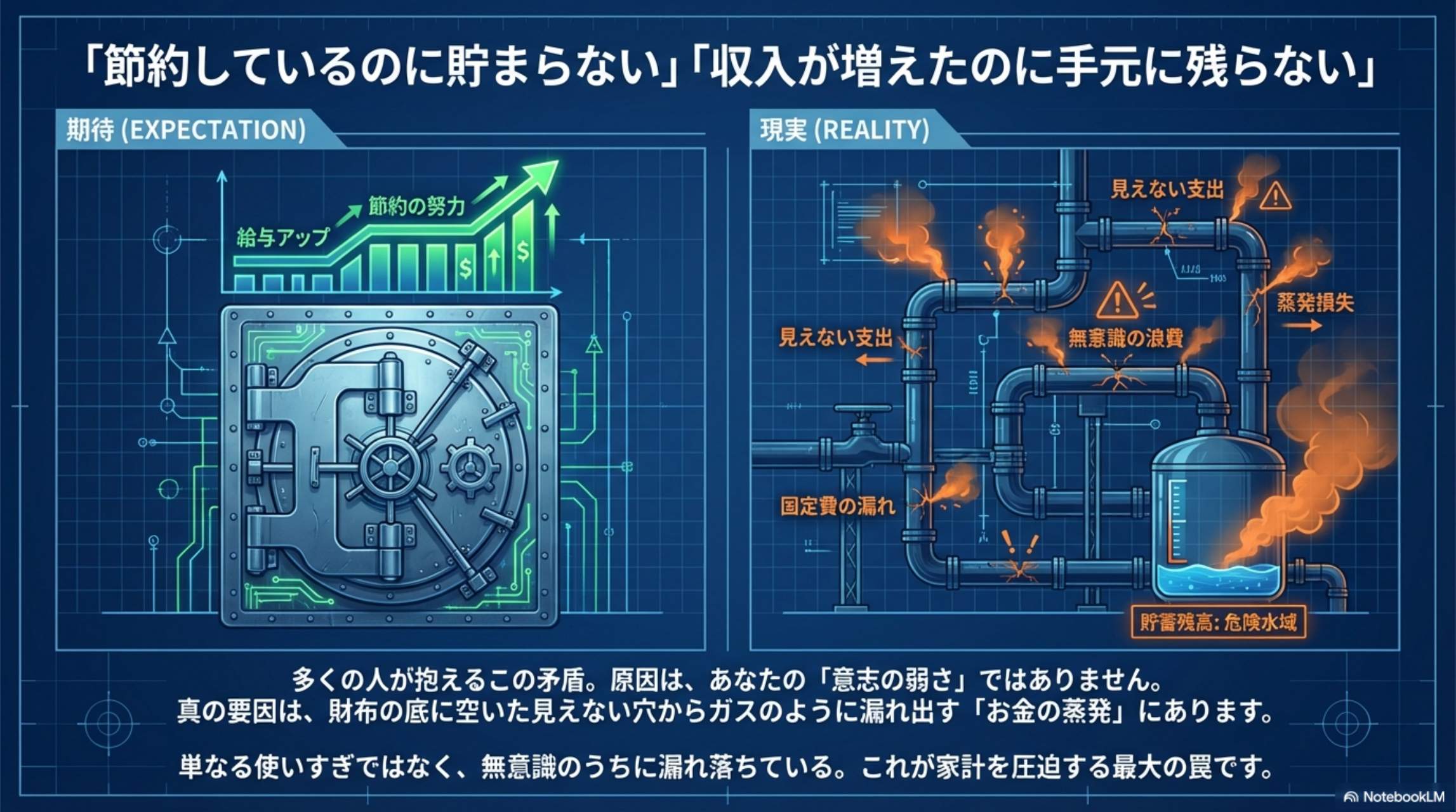

"節約してるのに貯まらない…"

"給料が増えたのに貯金が変わらない…"

という悩みは、多くの人が抱えています。

これは単に使いすぎというより、無意識のうちにお金が漏れていることが大きな原因です。原因は「意志の弱さ」ではありません。財布の底に空いた見えない穴からガスのように漏れ出す「お金の蒸発」にあります。

エビデンス:無意識の支出 2026年確認済

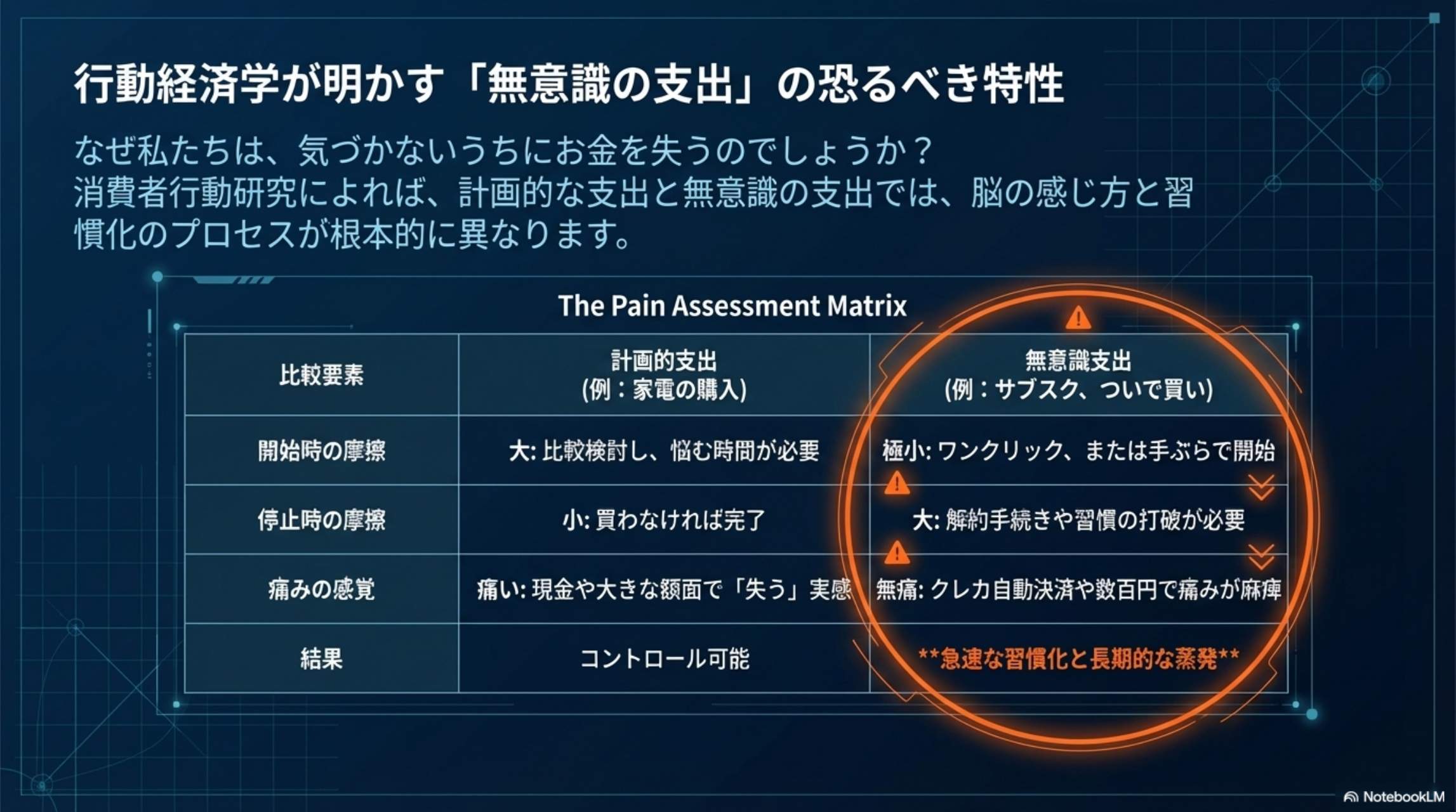

消費者行動研究・行動経済学の知見によると、計画性のある支出と無意識の支出では、後者の方が圧倒的に習慣化しやすく、気づかないうちに収支を圧迫することが示されています。

📢 2026年のトレンド:キャッシュレス化でリスクが拡大

経済産業省の調査によると、日本のキャッシュレス決済比率は年々拡大しており、スマホ決済・クレカタッチ決済の普及がさらに「無痛支出」のリスクを高めています。現金感覚を取り戻す工夫が以前にも増して重要になっています。

出典:経済産業省「キャッシュレス決済比率調査」

本記事では、日常生活で気づかずにお金が消えていく代表的なTop10の原因を科学的根拠とともに紹介し、具体的な防止策をお伝えします。

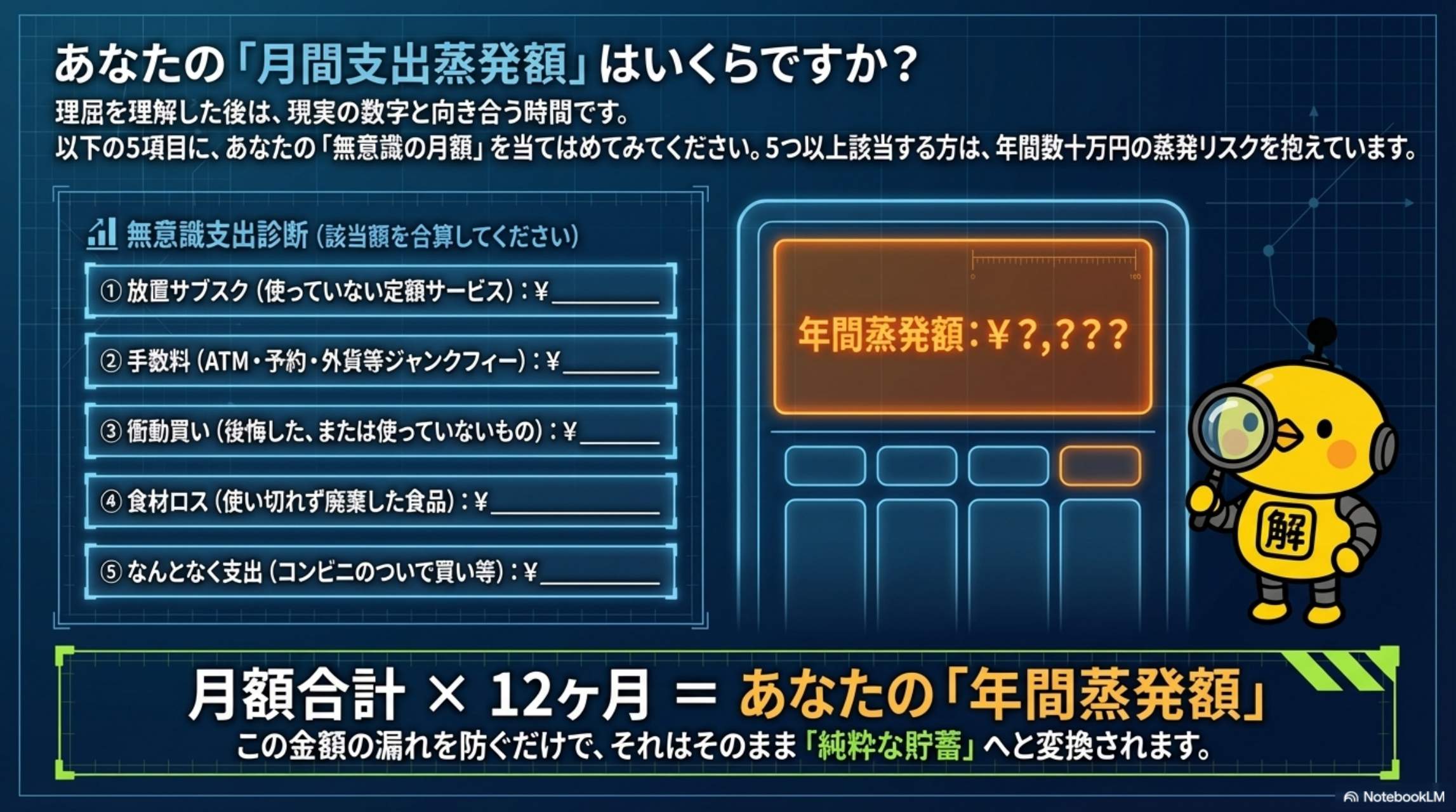

🔍 体験してみよう:無意識支出診断

📋 あなたはいくつ該当しますか?

該当する項目が多いほど、お金が蒸発しやすい

👉 5つ以上で年間数十万円の蒸発リスクあり

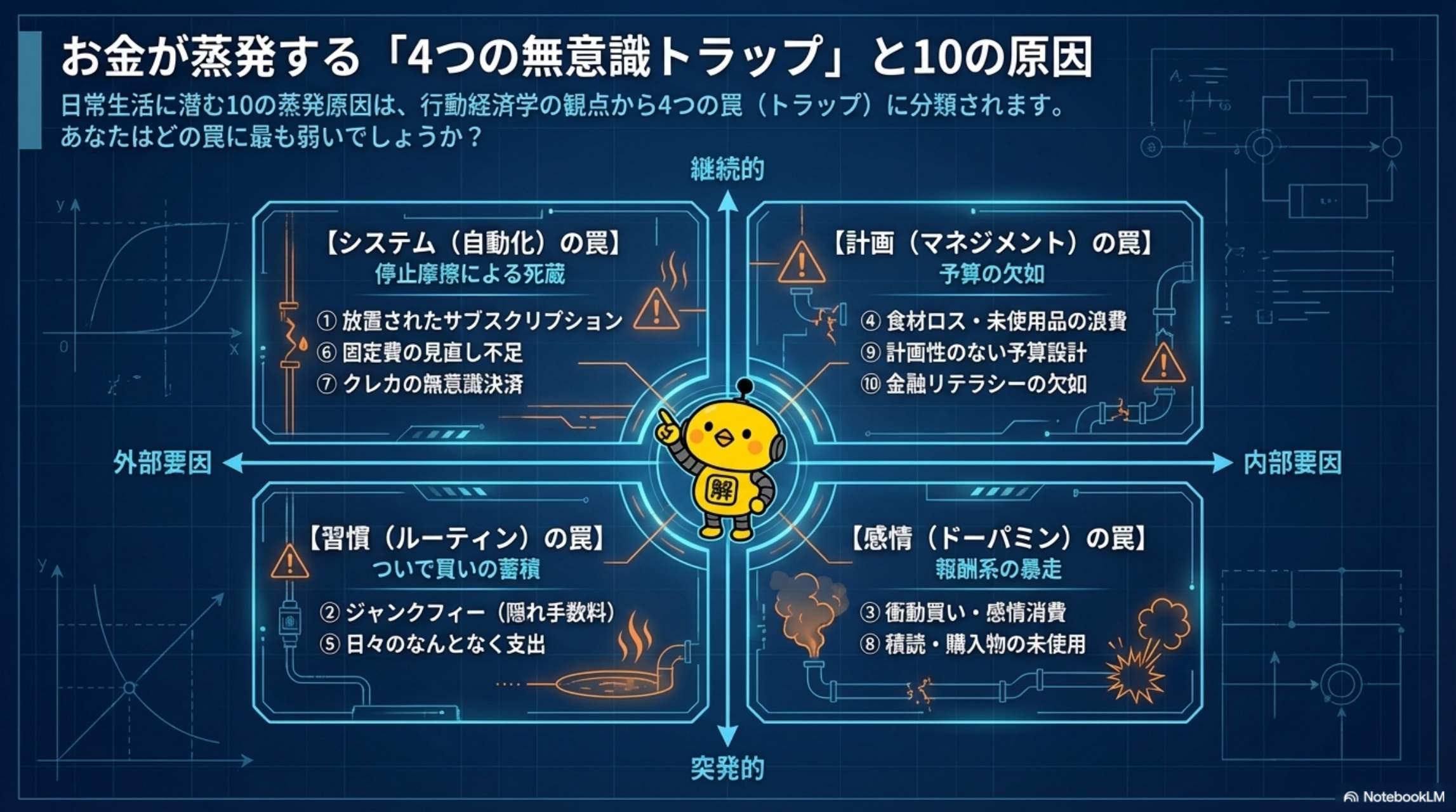

無意識にお金が消える原因 Top10

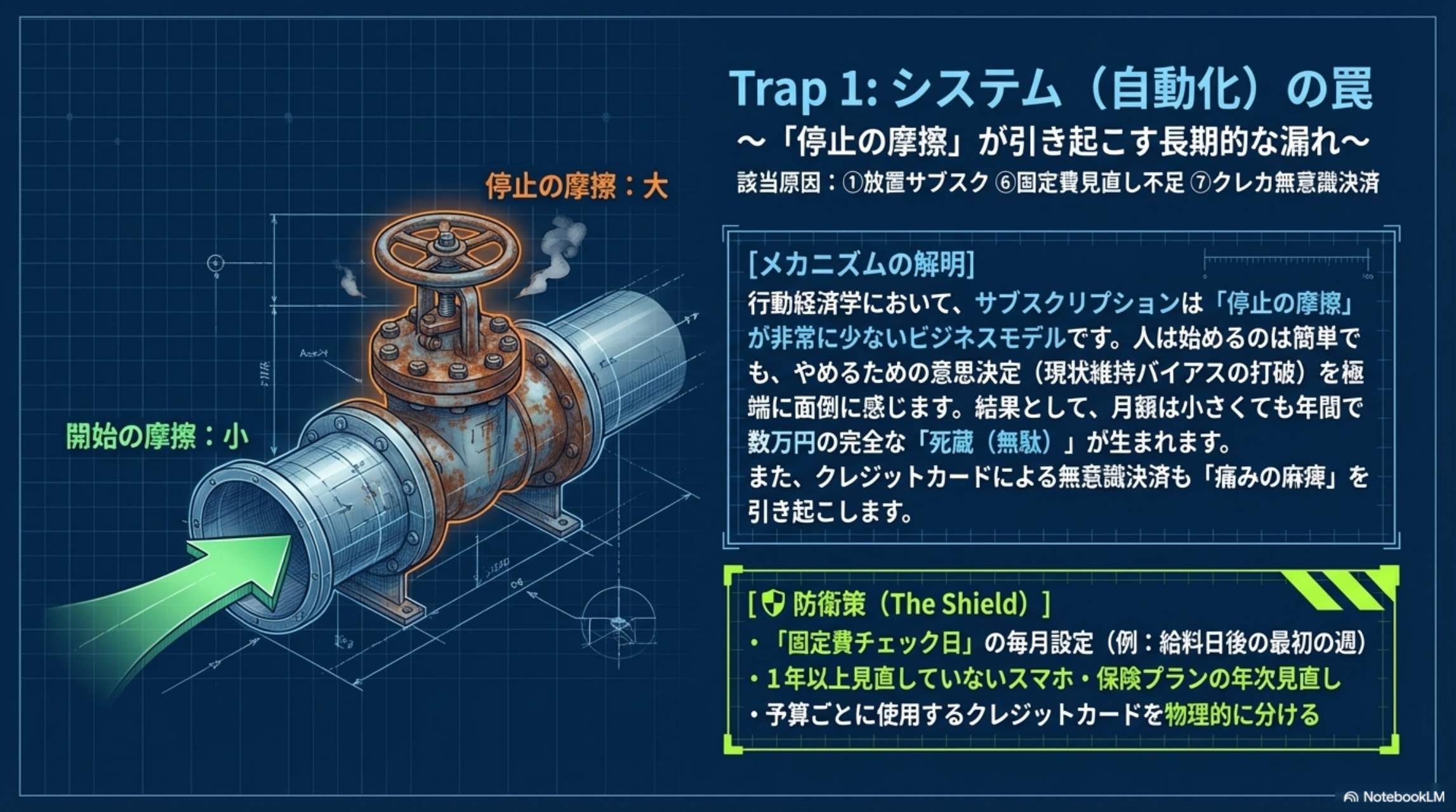

① 放置されたサブスクリプション(定額サービス)

なぜ起きるのか?

動画・音楽・アプリ・雑誌など、サブスクはいつの間にか加入しているものもあります。これらを放置すると、月額にして小さくても、年間で数万円以上の支出になります。

📢 2026年:サブスク市場はさらに拡大中

矢野経済研究所などの調査によると、日本のサブスクリプション市場は拡大傾向が続いており、一人あたりの平均加入サービス数が増加しています。気づかない間に加入している「隠れサブスク」が増えていることに注意が必要です。

脳の仕組みで言えば

行動経済学では、「サブスクは"停止の摩擦"が少ない」と言われています。つまり、始めるのは簡単でも、やめる意思決定が面倒なため放置されやすいのです。

防止策(The Shield)

- 毎月「固定費チェック日」を設定(例:給料日後の最初の週)

- 明細を見て「使っていない」のものは即解約

- サブスク専門アプリで一覧化

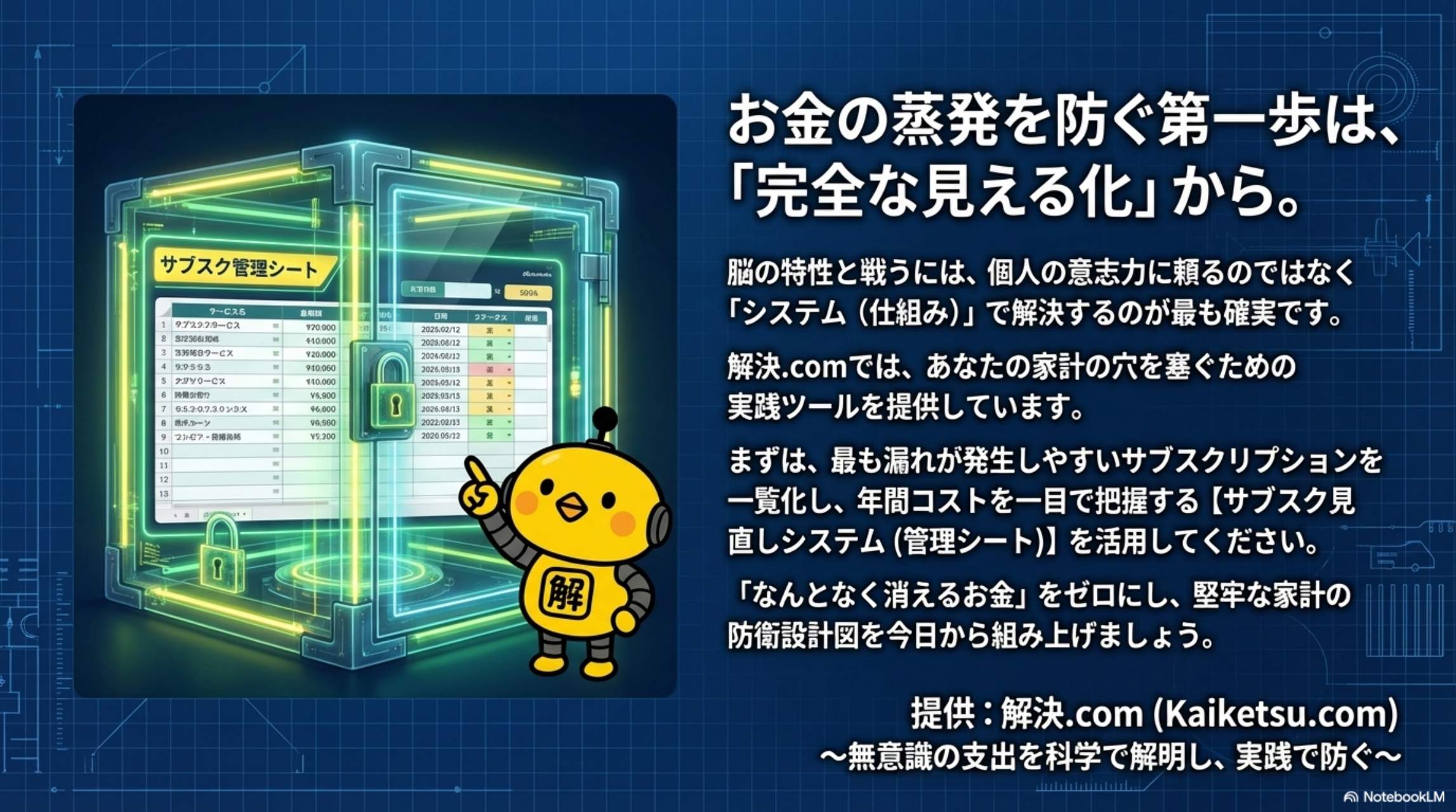

📊 サブスク管理シートをつくろう

すべてのサブスクを一覧化して管理できる「サブスク見直しシステム」をご用意しています。

※サブスク名・月額・年額・利用頻度などを一覧管理できます

⑥ 固定費の見直し不足

説明

スマホ・ネット・保険などは、時間が経つと最適ではないプランになりがち。見直さないと毎月自動的に払い続けることになります。

防止策

- 年に1回はプラン見直し(1年以上未見直しの人は特に要注意)

- 比較サイトで代替案を検討

- 自動更新前に通知設定

⑦ クレジットカードの"無意識決済"

説明

カードは現金感覚が薄いため、小額が多く集まりやすいです。人は「痛み」を感じにくい支出を繰り返し、後で請求時に驚きます。

防止策

- 予算ごとに使うカードを分ける

- 口座残高アラートを設定

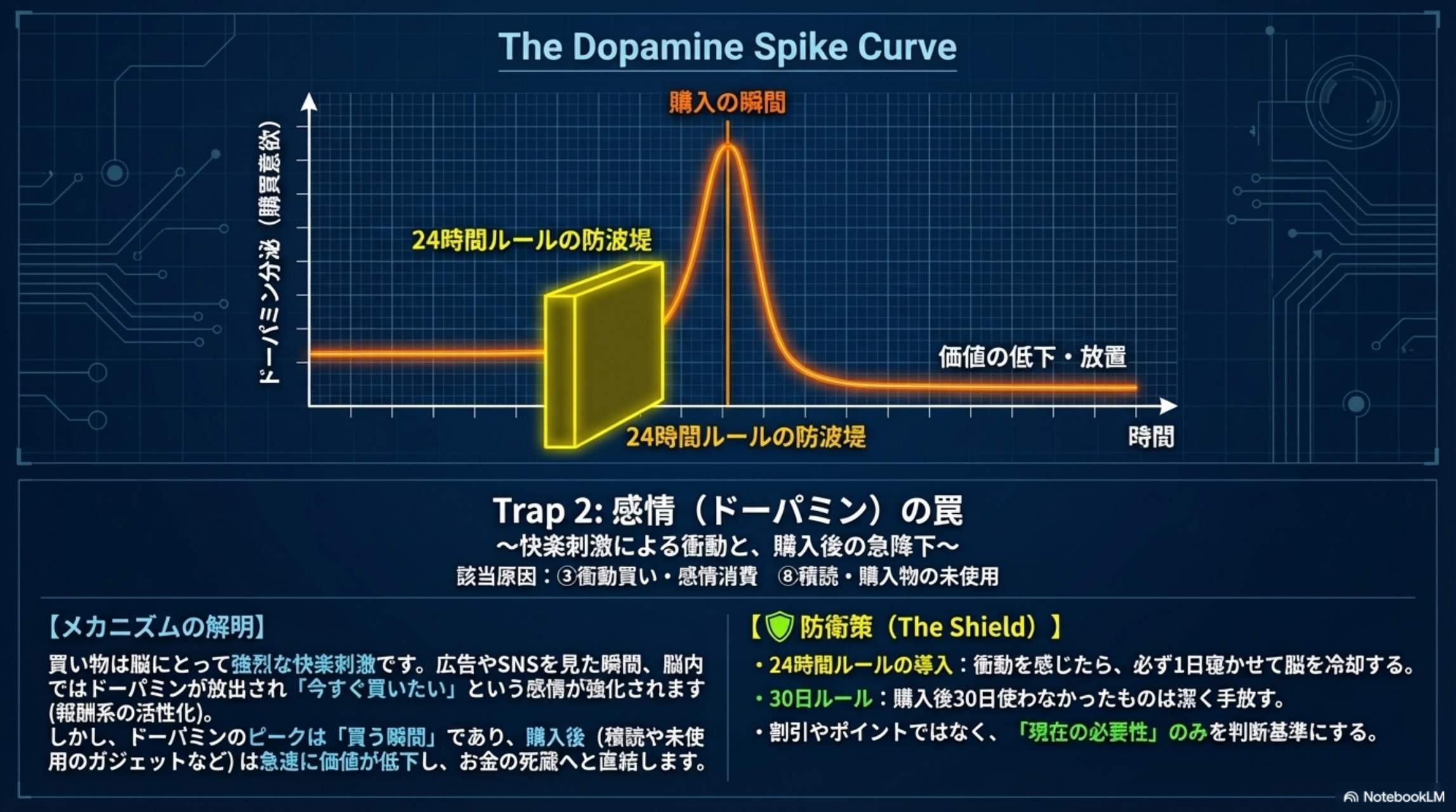

③ 衝動買い・感情消費

心理的背景

買い物は快楽刺激になります。脳内ではドーパミンが放出され、「今すぐ買いたい」という感情を強化します。衝動買いは雑誌や広告、SNSも巻き込みやすい現代ならではの現象です。

エビデンス:ドーパミンと衝動買い

買い物による快楽刺激は、脳内でドーパミンを放出させ、購買行動を強化します。これは報酬系の活性化によるもので、衝動的な購買決定につながりやすいことが研究で示されています。ドーパミンのピークは「買う瞬間」であり、購入後は急速に価値が低下します。

防止策(The Shield)

- 買い物リストを作る

- 24時間ルール:衝動を感じたら必ず1日寝かせて脳を冷却する

- ポイントや割引ではなく「現在の必要性」のみを判断基準にする

⑧ 積読・購入物の未使用

実例

雑誌・本・ガジェット・洋服など、使わずに放置しているものも"お金の死蔵"です。購入した瞬間に価値が下がるものもあり、知らずに損します。

防止策

- 「30日ルール」:購入後30日使わなかったものは潔く手放す

- 先に家のものを使い切ってから買う

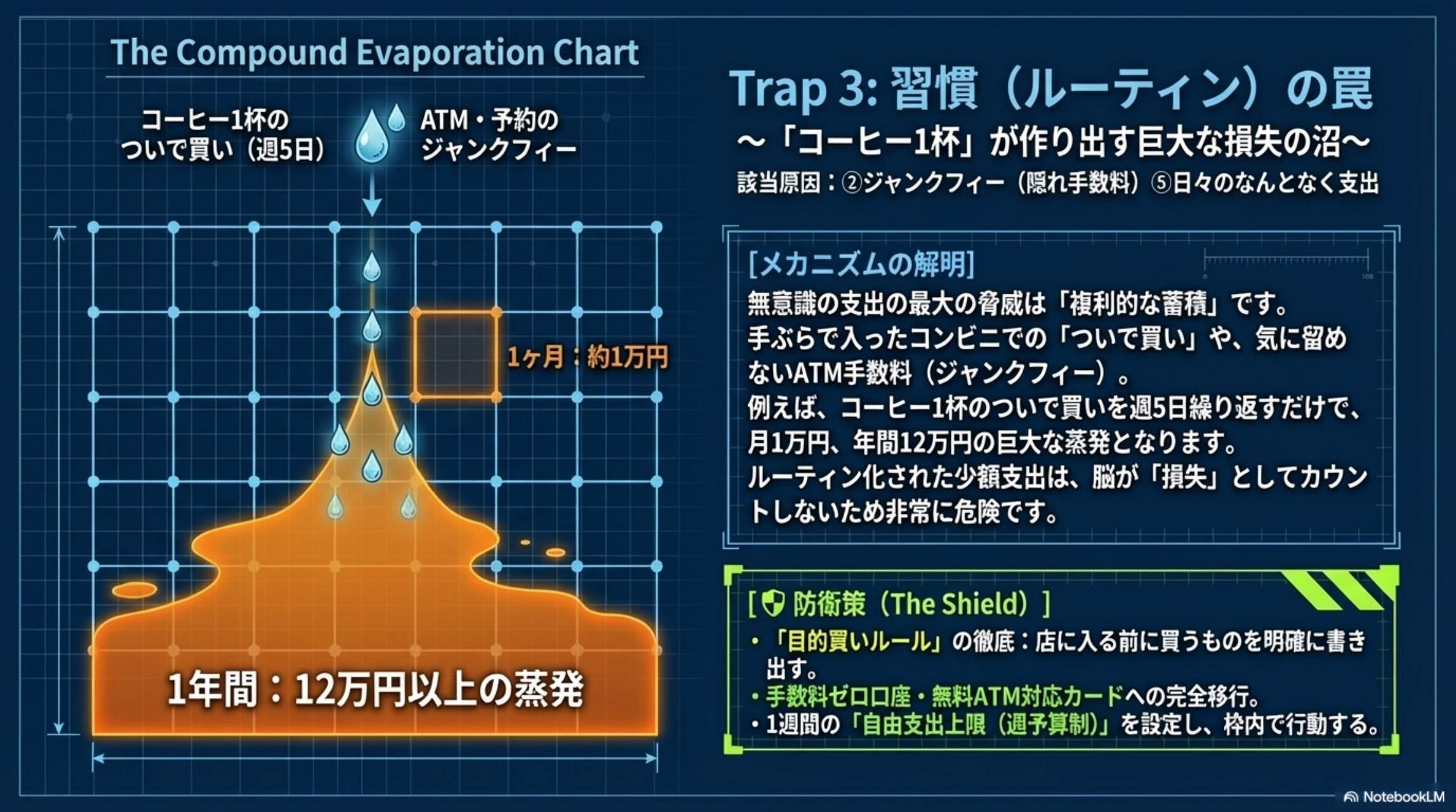

② ジャンクフィー(隠れ手数料)

説明

チケット・宿泊・ネット費用などに付く見えにくい手数料です。これが積み重なって、毎月の支出が膨らみます。

具体例

- 予約手数料

- ATM手数料

- 口座管理料

- クレジットカードの外貨手数料

防止策

- 料金の内訳を見る習慣

- 手数料ゼロ口座・無料ATM対応カードへの完全移行

⑤ 日々の"なんとなく支出"

具体例

手ぶらで入ったコンビニでの"ついで買い"

コーヒー1杯×週5=月1万円、年間12万円以上の蒸発になります。

このようなルーティン系支出が無意識の大きな要因です。脳が「損失」としてカウントしないため非常に危険です。

防止策

- 「目的買いルール」:店に入る前に買うものを明確に書き出す

- 週予算制:1週間の"自由支出上限"を設定し、枠内で行動する

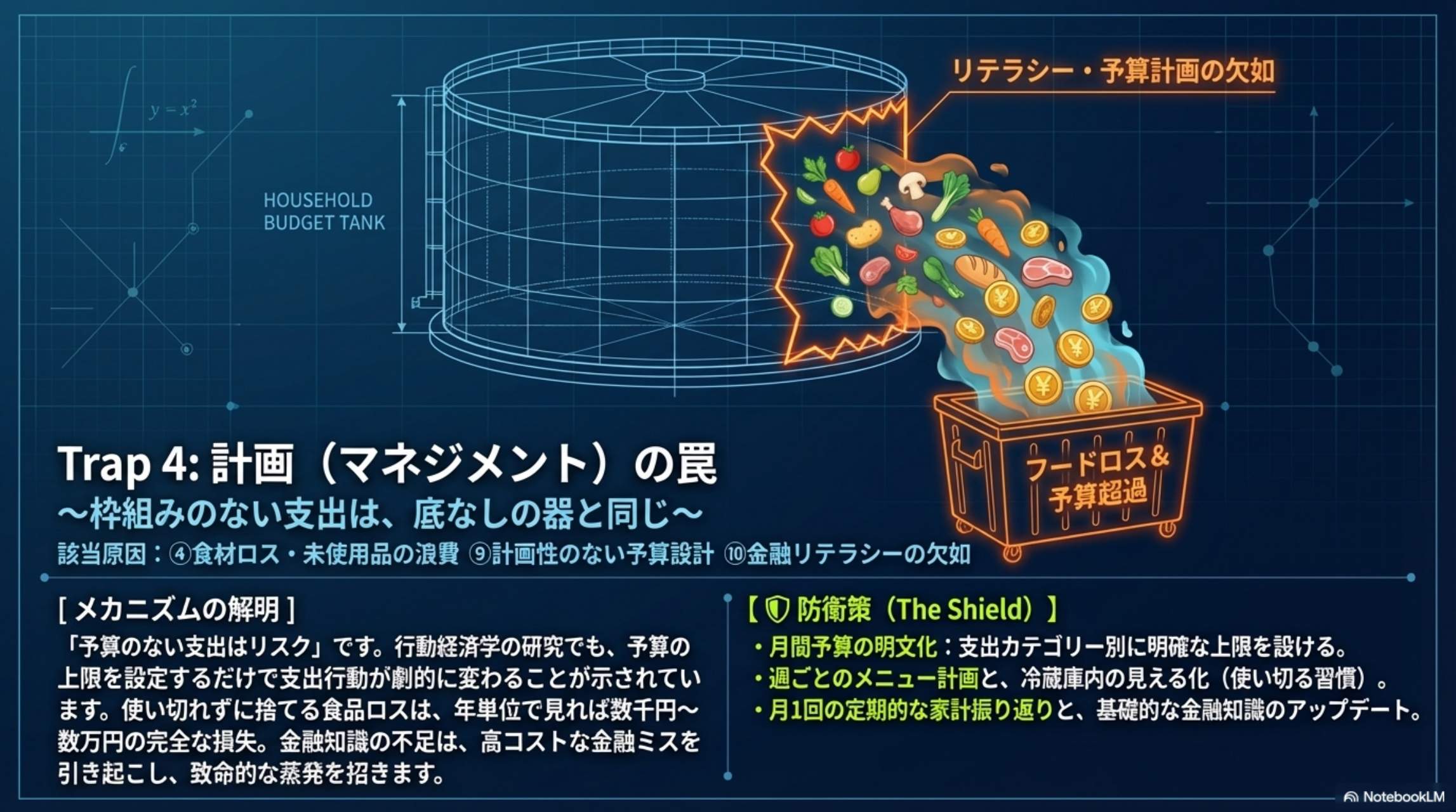

④ 食材ロス・未使用品の浪費

背景

買い物しても使い切れずに捨てる食品は、年単位で数千円〜数万円の損失要因。農林水産省の調査でも食品ロスは年間472万トン(2022年度)に及びます。

防止策

- 週ごとのメニュー計画と冷蔵庫内の見える化(使い切る習慣)

- 期限前に使い切る習慣

⑨ 計画性のない予算設計

説明

予算のない支出はリスクになりやすい。予算の上限を設定するだけで支出行動が劇的に変わることが行動経済学の研究でも示されています。

防止策

- 月間予算の明文化:支出カテゴリー別に明確な上限を設ける

- 月1回の定期的な家計振り返り

- 定期的に見直し(毎月)

⑩ 教育不足・金融リテラシーの欠如

調査結果

消費者の金融知識不足が高コストな金融ミスにつながるという調査があります。多くの人が知識不足で数千〜数万円の損失を経験。基礎的な金融知識のアップデートが重要です。

防止策

- 入門書・セミナーで基礎知識を身につける

- 予算アプリや家計簿で"見える化"する

- 月1回の定期的な振り返り

💰 体験してみよう:月間支出蒸発額計算機

📊 あなたの無意識支出はいくら?

各項目に月額を入力してください(該当しない場合は0)

📋 体験してみよう:10分でできるチェックリスト

✅ すぐ実践できる10項目

今週中に実践する項目をチェックしましょう

👉 5つ以上実践でお金の蒸発を大幅削減!

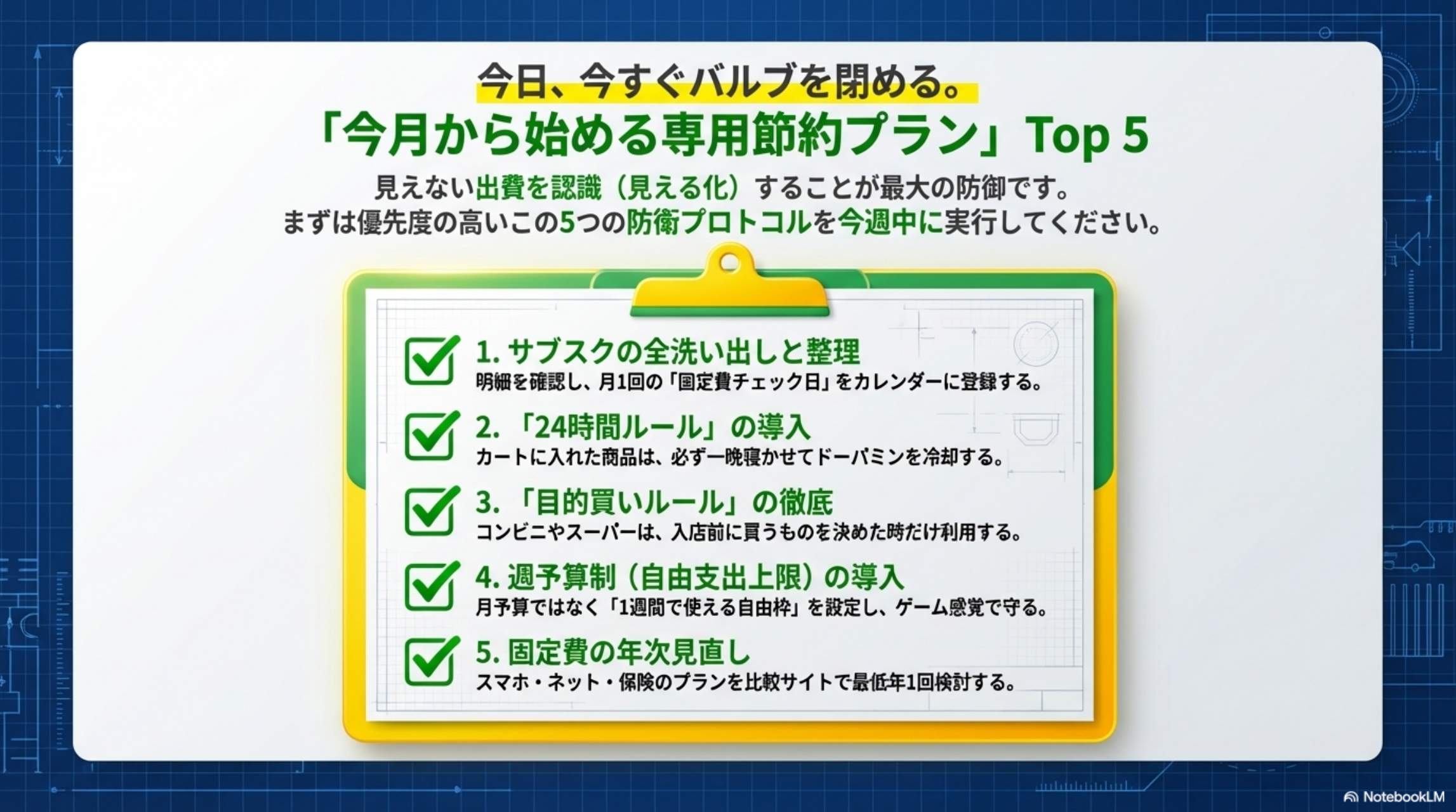

💚 体験してみよう:あなた専用の節約プラン

📝 今月から始める節約プラン Top 5

優先度の高い項目から選択してください

👉 3つ以上で効果的な節約体制!

まとめ:無意識の「蒸発」を見える化することが最大の防御

💡 重要ポイント

無意識の支出は、たった数百円でも積み重なると大きな金額になります。

脳の特性と戦うには、個人の意志力に頼るのではなく「システム(仕組み)」で解決するのが最も確実です。

まずは10の原因をチェックして、「見えない出費」を認識することから始めましょう。「なんとなく消えるお金」をゼロにし、堅牢な家計の防衛設計図を今日から組み上げましょう。

❓ よくある質問

Q1: なぜサブスクは解約されずに放置されやすいのですか?

行動経済学では、サブスクは「停止の摩擦」が少ないと言われています。つまり、始めるのは簡単でも、やめる意思決定が面倒なため放置されやすいのです。月額は小さくても、年間で数万円以上の支出になります。

Q2: 衝動買いはなぜ起きやすいのですか?

買い物は快楽刺激になり、脳内ではドーパミンが放出され、「今すぐ買いたい」という感情を強化します。衝動買いは雑誌や広告、SNSも巻き込みやすい現代ならではの現象です。防止策として24時間ルール(衝動買いは一旦寝かせる)が効果的です。

Q3: クレジットカードで支出が増えやすい理由は?

カードは現金感覚が薄いため、小額が多く集まりやすいです。人は「痛み」を感じにくい支出を繰り返し、後で請求時に驚きます。予算ごとに使うカードを分ける、口座残高アラートを設定するなどの対策が有効です。

Q4: 無意識の支出はどれくらいの金額になりますか?

無意識の支出は、たった数百円でも積み重なると大きな金額になります。コンビニでの「ついで買い」、コーヒー1杯×週5=月1万円(年12万円)、放置サブスクで年間数万円など、合計すると年間数十万円規模になることも珍しくありません。

Q5: お金の蒸発を防ぐには何から始めればいいですか?

まずは「見えない出費」を認識することから始めましょう。①今月のサブスクを全部書き出す、②固定費を見直す、③コンビニの入店理由を決める、④週予算制を導入する、⑤予算を明文化する、この5つから取り組むのがおすすめです。

\ 最新情報をチェック /