副業収入でご褒美旅行?税金分をしっかり確保するコツ

副業収入でご褒美旅行?税金分をしっかり確保するコツ

“稼げた!”の直後が一番危険|2026年版・副業税金トラブル回避術

会社員副業/フリーランス/SNS収益・せどり・動画収益の方へ|解決ドットコム

📌 この記事で解決できること

- 副業収入を“全部使ってはいけない理由”が分かる

- 副業で発生する税金(所得税・住民税・消費税)の基本を理解できる

- 「旅行に行った後で税金が払えない」を防ぐ具体的な方法が分かる

- シミュレーターで「いくら確保すべきか」をその場で計算できる

- 2026年5月時点の最新副業税務知識(20万円ルール・電子帳簿保存法・インボイス改正)を整理できる

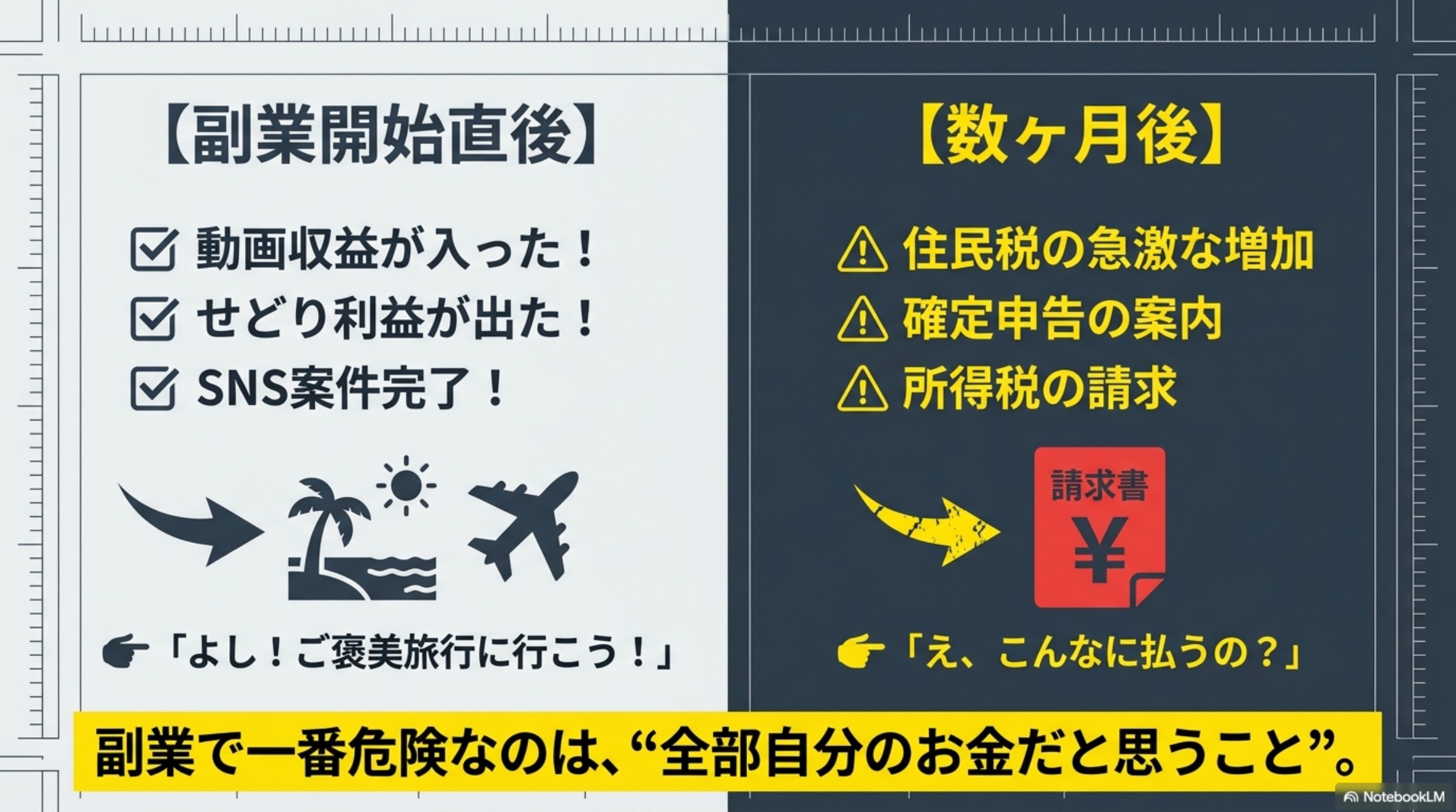

【起】なぜ“副業で稼げた人”ほど、後で苦しくなるのか

副業を始めて最初の収益が入ったとき、誰でも嬉しいものです。動画収益が入った、せどりで利益が出た、SNS案件が完了した、Web制作で初収益。その勢いで「よし、ご褒美旅行に行こう!」——これ自体は、決して悪いことではありません。

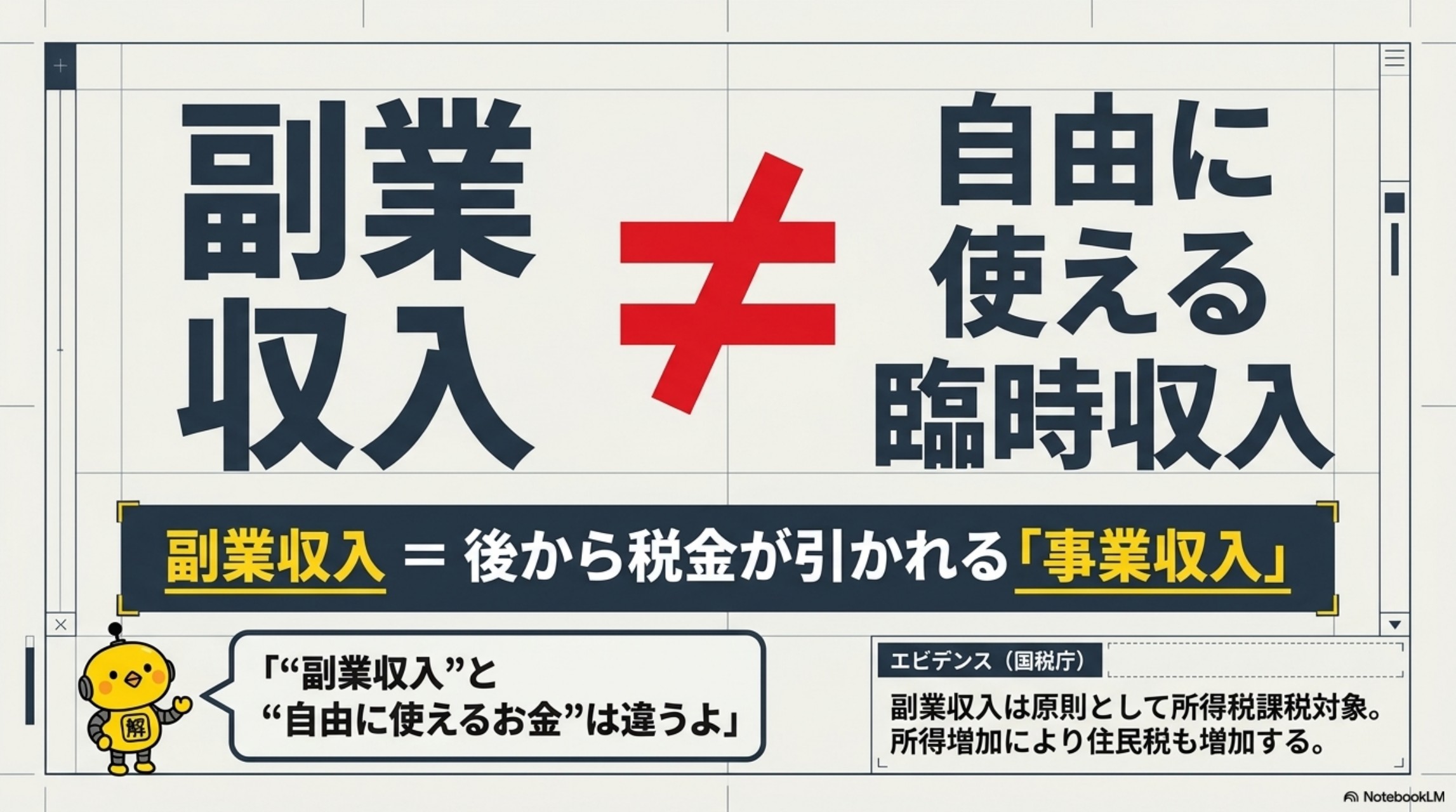

問題はその数ヶ月後です。住民税が急に増える。確定申告の案内が届く。所得税の請求が来る。そして多くの人がここで「え、こんなに払うの?」と詰まります。副業で一番危険なのは、入ってきたお金を“全部自分のお金だと思うこと”なのです。

多くの人は副業収入を“臨時収入”として扱います。でも実際の性質は、後から税金が引かれる“事業収入”に近いものです。「副業収入」と「自由に使えるお金」は、まったくの別物だと考えてください。

参考:国税庁「副業で収入を得た方の確定申告」

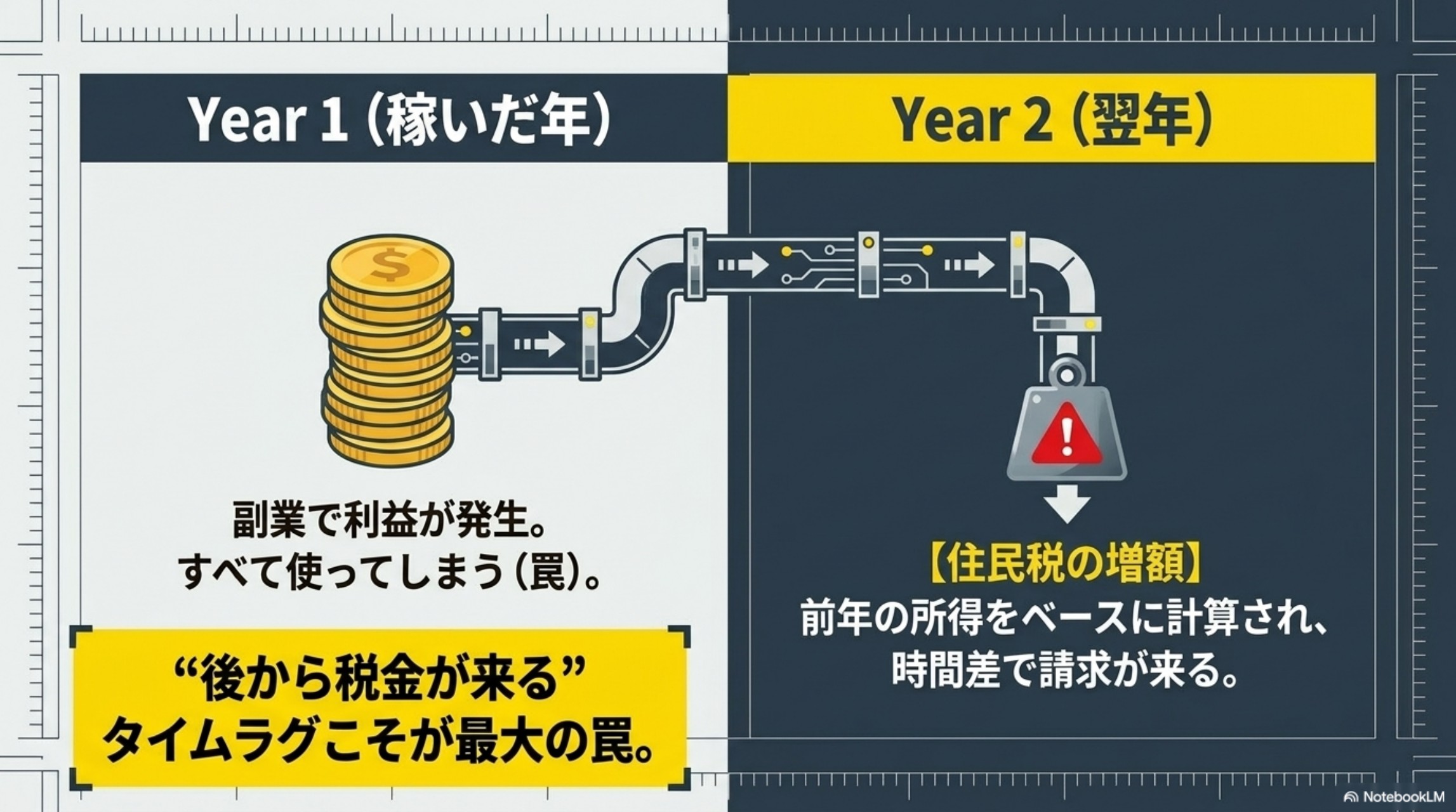

そして最大の罠が「タイムラグ」です。住民税は、稼いだその年ではなく翌年に請求が来ます。「もうお金は使い切ったのに、去年の分の税金が今ごろ来た」——この時間差が、副業者を一番苦しめるのです。

⏰ 30秒診断:あなたの副業「税金トラブル」リスク度

YES / NO で答えてください(全7問)。YESが多いほど要注意です。

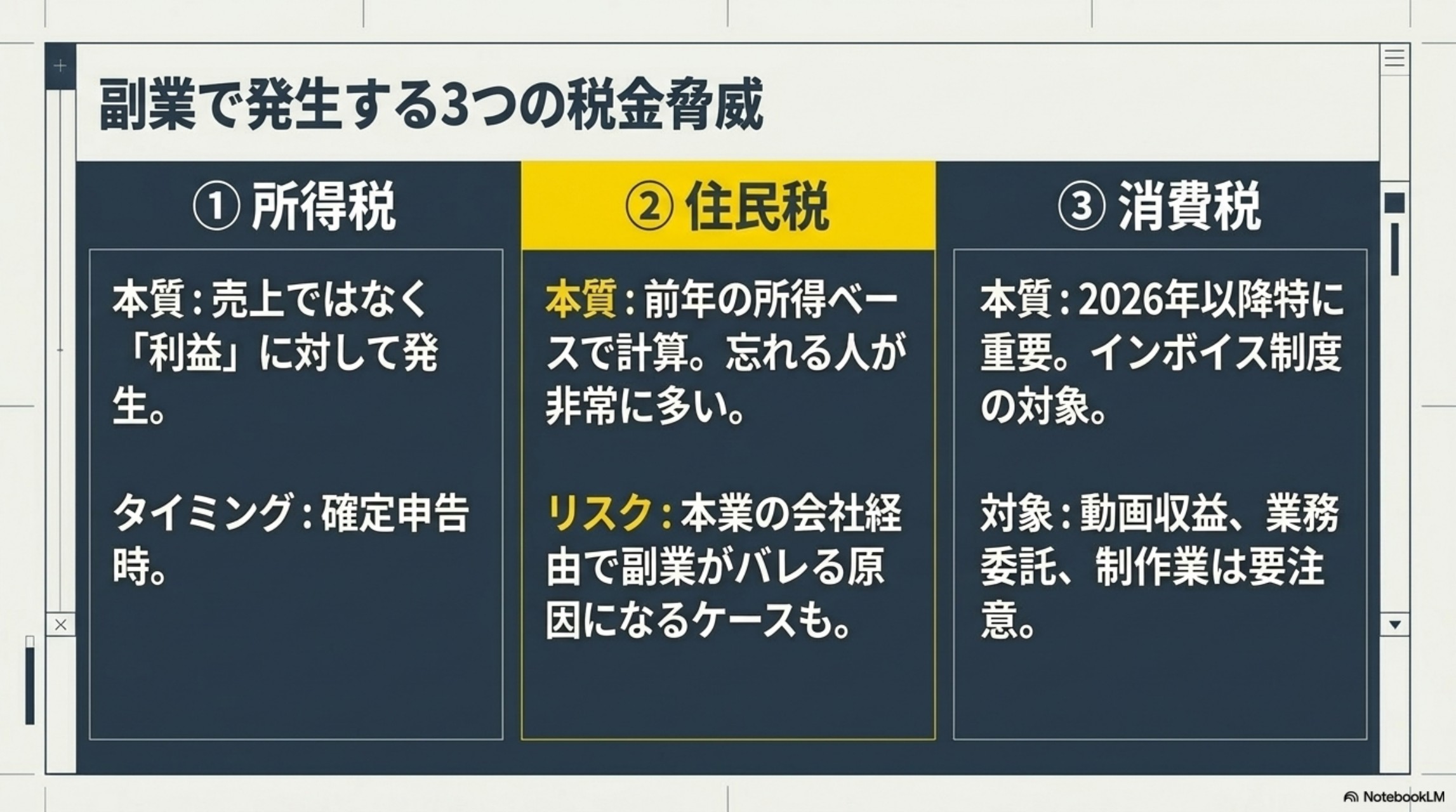

【承】副業で発生する「3つの税金」を整理する

副業の税金は、ふわっと不安に感じるから怖いだけです。構造を分けて理解すれば、対策できます。関係するのは、次の3つです。

| 税金 | 本質 | 注意点 |

|---|---|---|

| ① 所得税 (国税) | “売上”ではなく“利益(収入−必要経費)”に対して発生する。 | 確定申告の時に納める。売上50万円・経費10万円なら、課税対象は利益40万円。 |

| ② 住民税 (地方税) | 前年の所得をもとに計算され、翌年課税される。忘れる人が非常に多い。 | 本業の会社経由で副業が“気づかれる”原因になるケースも。 |

| ③ 消費税 (インボイス) | 売上が大きくなると関係してくる。多くの副業者は当面“免税事業者”。 | 動画収益・業務委託・制作業は、取引先からインボイス登録を求められる場合あり。 |

ここで一番のポイントは①です。税金は“売上”ではなく“利益”にかかります。逆に言えば、経費を正しく把握していないと、払わなくていい税金まで払うことになります(経費の話は【転】で詳しく解説します)。

参考:国税庁 No.1900「給与所得者で確定申告が必要な人」

カイピヨくんの一言

「“副業収入”と“自由に使えるお金”は違うよ。税金は“後から”やってくる。だから“先に分けておく”のがコツなんだ!」

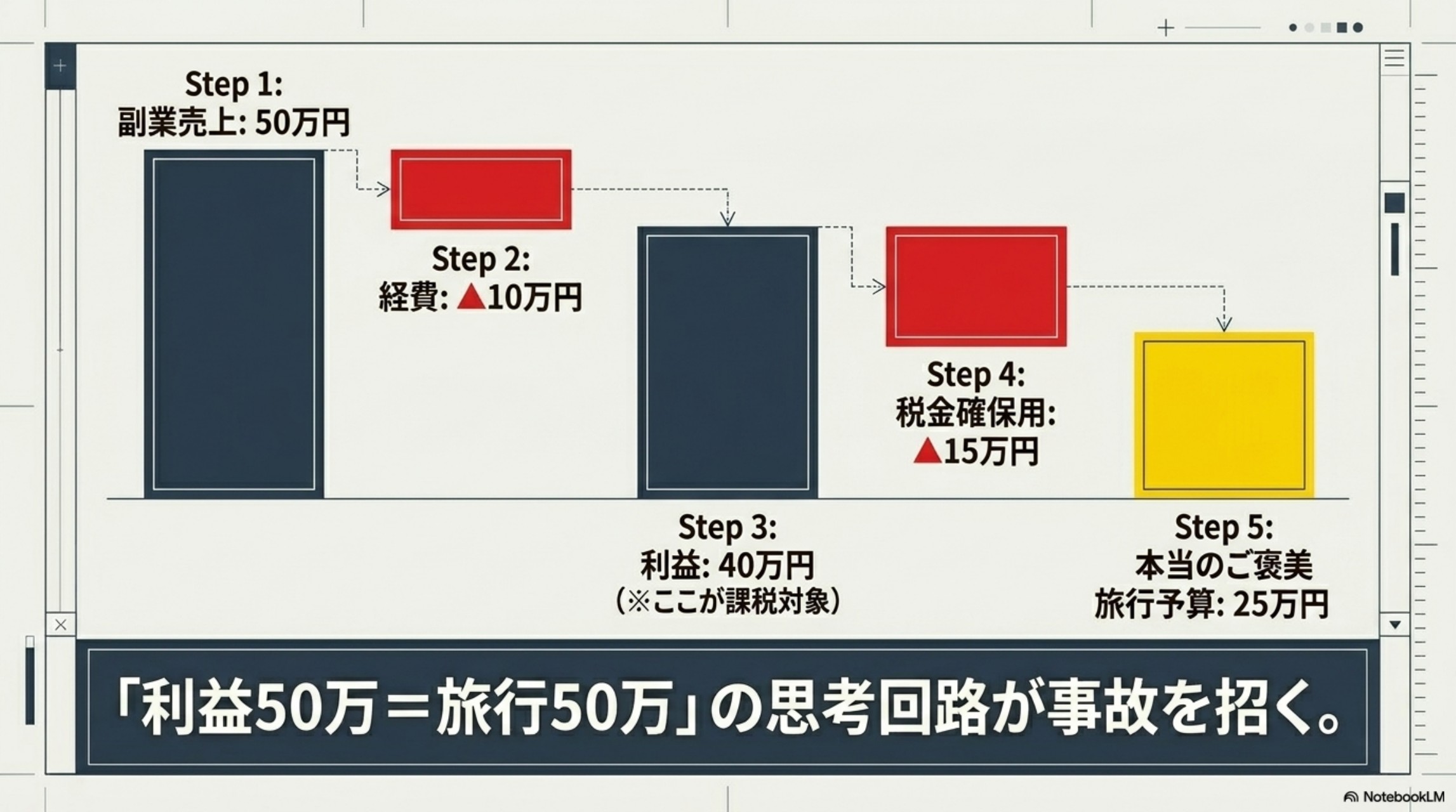

【転】税金分を確保する「5つの最強ルール」

副業税金トラブルの本質は、難しい節税テクニックの不足ではありません。“稼いだ後の管理不足”です。だからこそ、対策はシンプルなルールで十分に防げます。

上の図がすべてを語っています。「利益50万円=旅行50万円」という思考回路こそが事故を招きます。売上から経費を引き、そこから税金分を確保して、残った金額が本当のご褒美予算なのです。

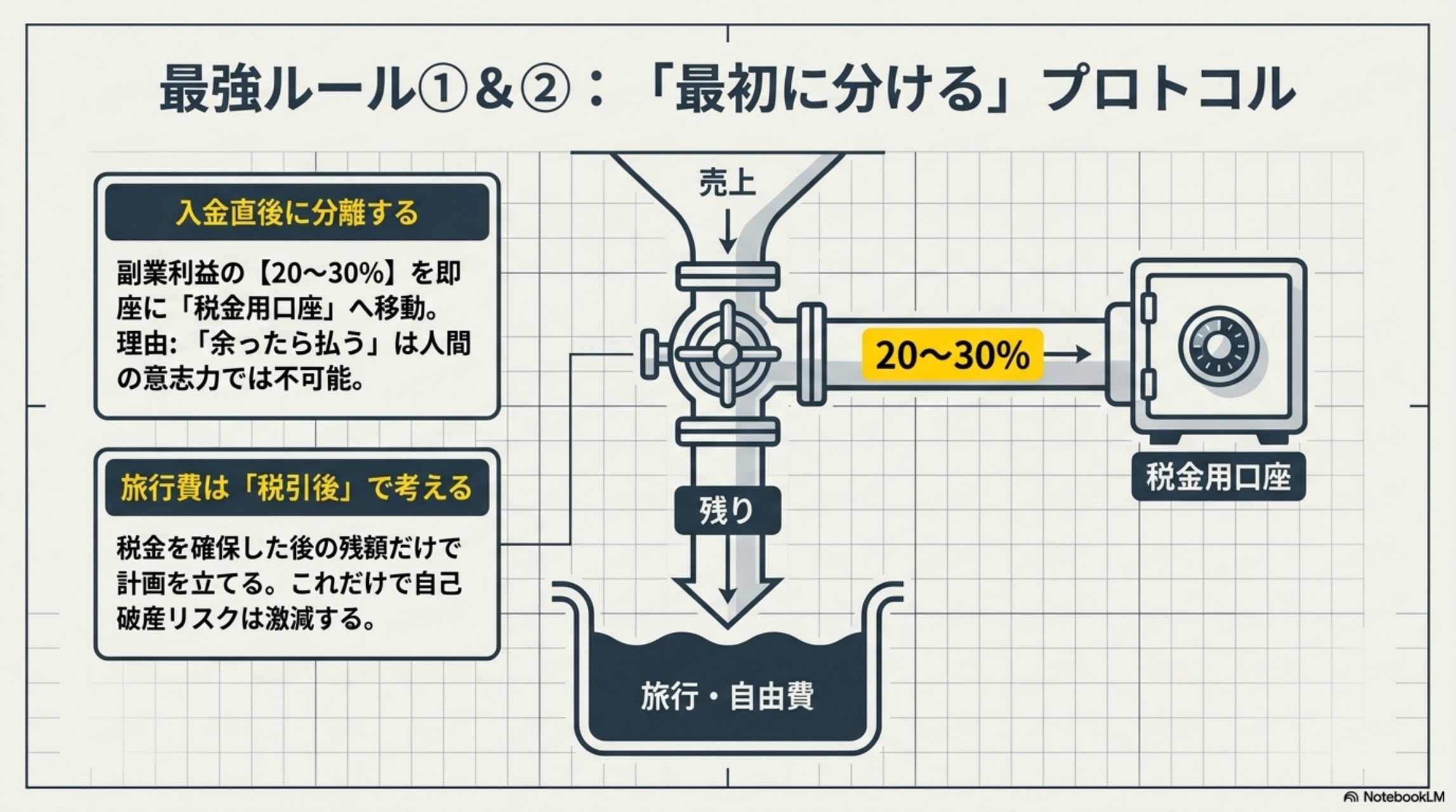

ルール① “最初に分ける”——入金直後に税金用口座へ

収入が入った“その瞬間”に、副業利益の20〜30%を別口座(税金用口座)へ移動させます。「余ったら払えばいい」は、人間の意志力では実現できません。残っているお金は、使ってしまうのが人間です。だから“最初に分ける”。これが最強かつ最も簡単なルールです。

💰 税金確保シミュレーター

副業の年間利益(売上−経費)を入力すると、“先に分けておく”目安が分かります

🛡 まず確保したい金額(20〜30%)

―

✈ ご褒美・自由に使える目安

―

※ これは「使う前に分けておく」ための“目安”です。実際の税額は、本業の所得・各種控除・所得区分(雑所得か事業所得か)などで変わります。本業の課税所得が高い方は30%以上を確保すると安全です。正確な税額は税務署・税理士、または国税庁の確定申告書等作成コーナーでご確認ください。

ルール② “旅行費”は「税引後」で考える

利益が50万円出たとき、50万円すべてを旅行に回すのはNGです。正しい順番は、利益50万円 →(例えば)税金分15万円を確保 → 残り35万円の中で旅行を計画する。たったこれだけで、“後から払えない”事故は激減します。

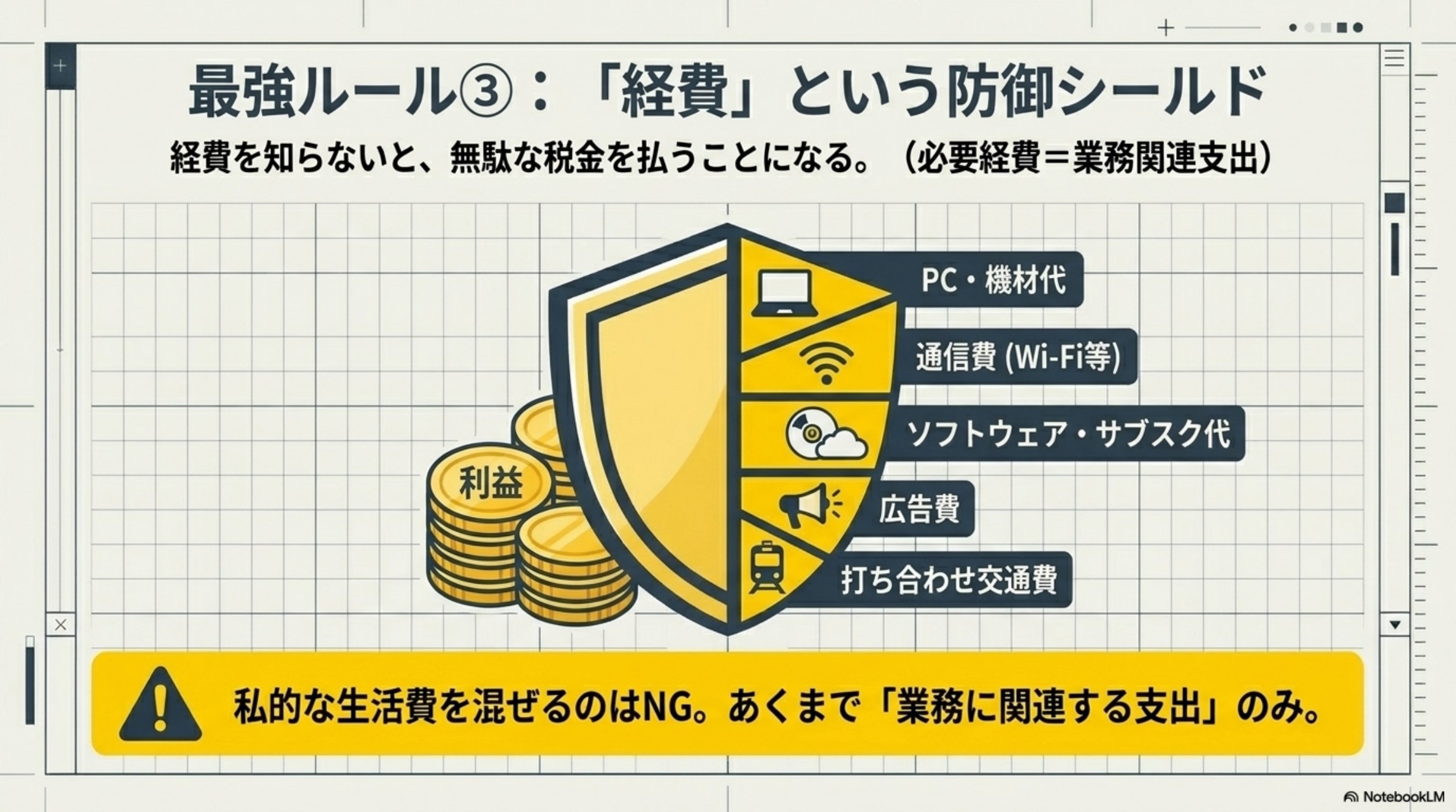

ルール③ “経費”という防御シールドを理解する

経費を知らないと、無駄な税金を払うことになります。税金は「利益」にかかるので、業務に関連する支出を経費として正しく計上すれば、課税対象が下がります。代表的な経費は、PC・機材代、通信費(Wi-Fi等)、ソフトウェア・サブスク代、広告費、打ち合わせの交通費など。ただし私的な生活費を混ぜるのはNG。あくまで「業務に関連する支出」だけが対象です。

参考:国税庁 No.2210「必要経費の知識」

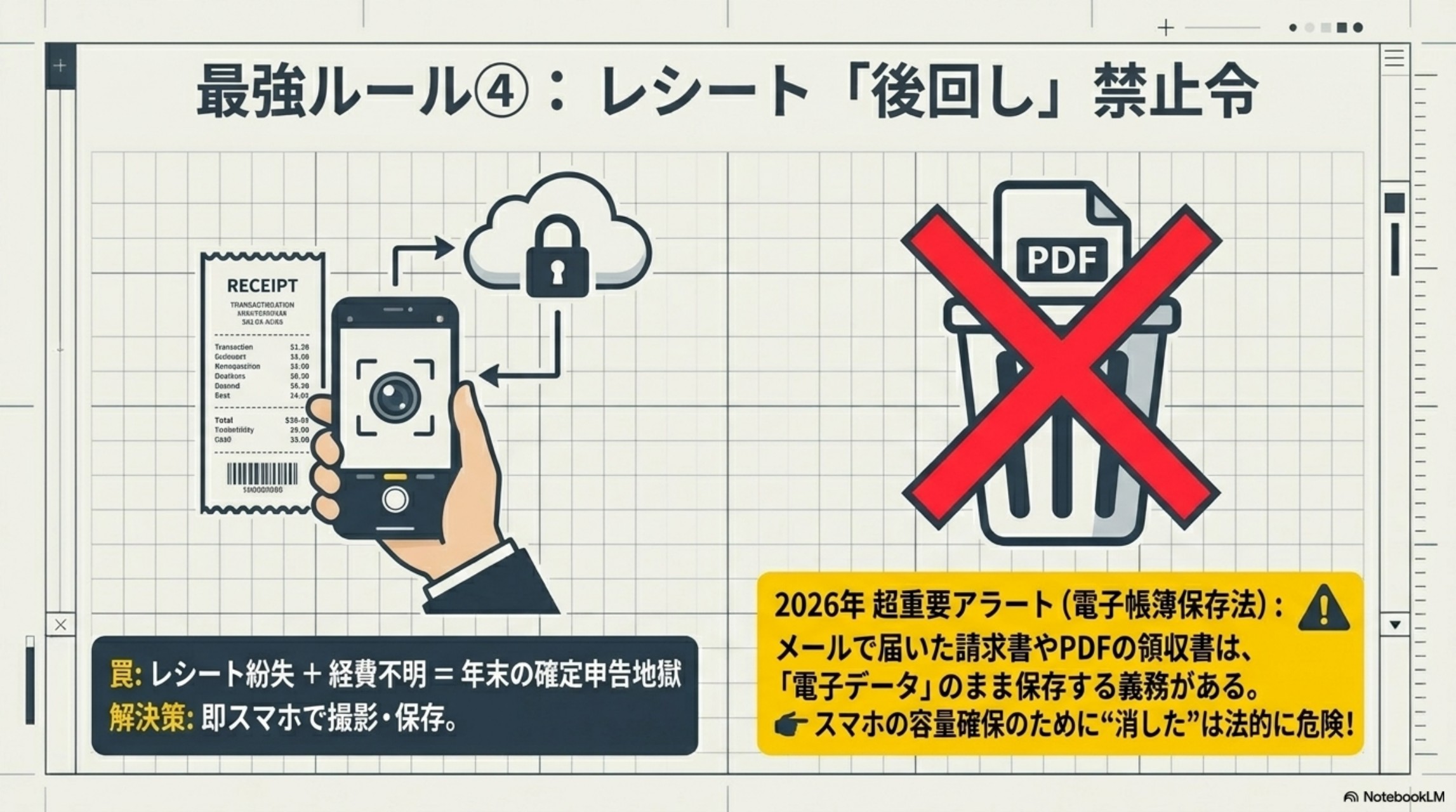

ルール④ “レシート後回し”禁止令

「レシート紛失 + 経費が不明 = 年末の確定申告地獄」。これは副業崩壊の“あるある”です。解決策はシンプルで、支出が発生したら即スマホで撮影・保存するだけ。後回しにせず、その場で記録する習慣をつけましょう。

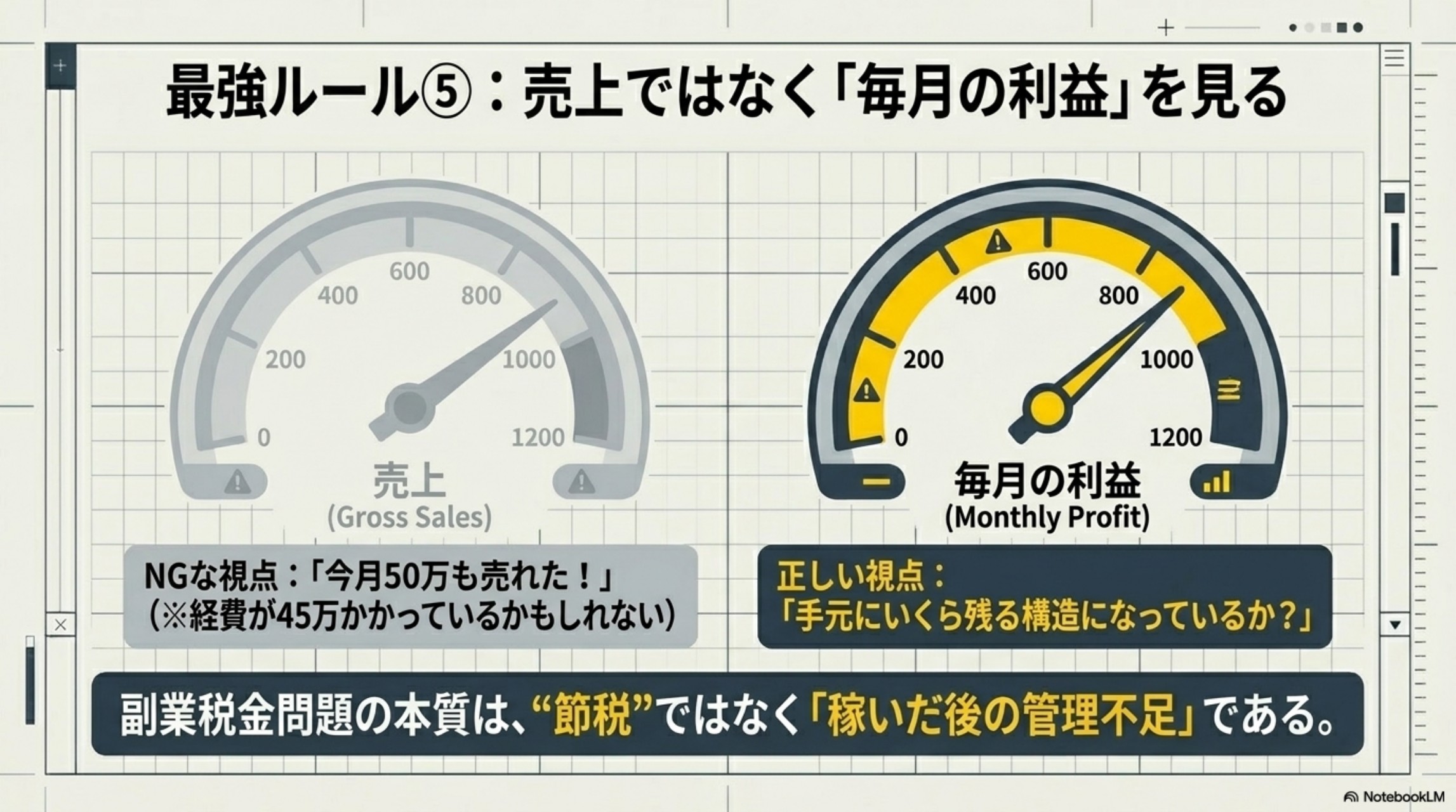

ルール⑤ “売上”ではなく「毎月の利益」を見る

「今月50万円も売れた!」——でも経費が45万円かかっていたら、手元に残るのは5万円です。見るべきは売上ではなく「毎月、手元にいくら残る構造になっているか」。利益を毎月確認する習慣が、税金トラブルも資金ショートも防ぎます。

【2026年版】最新で超重要な「4つの知識」

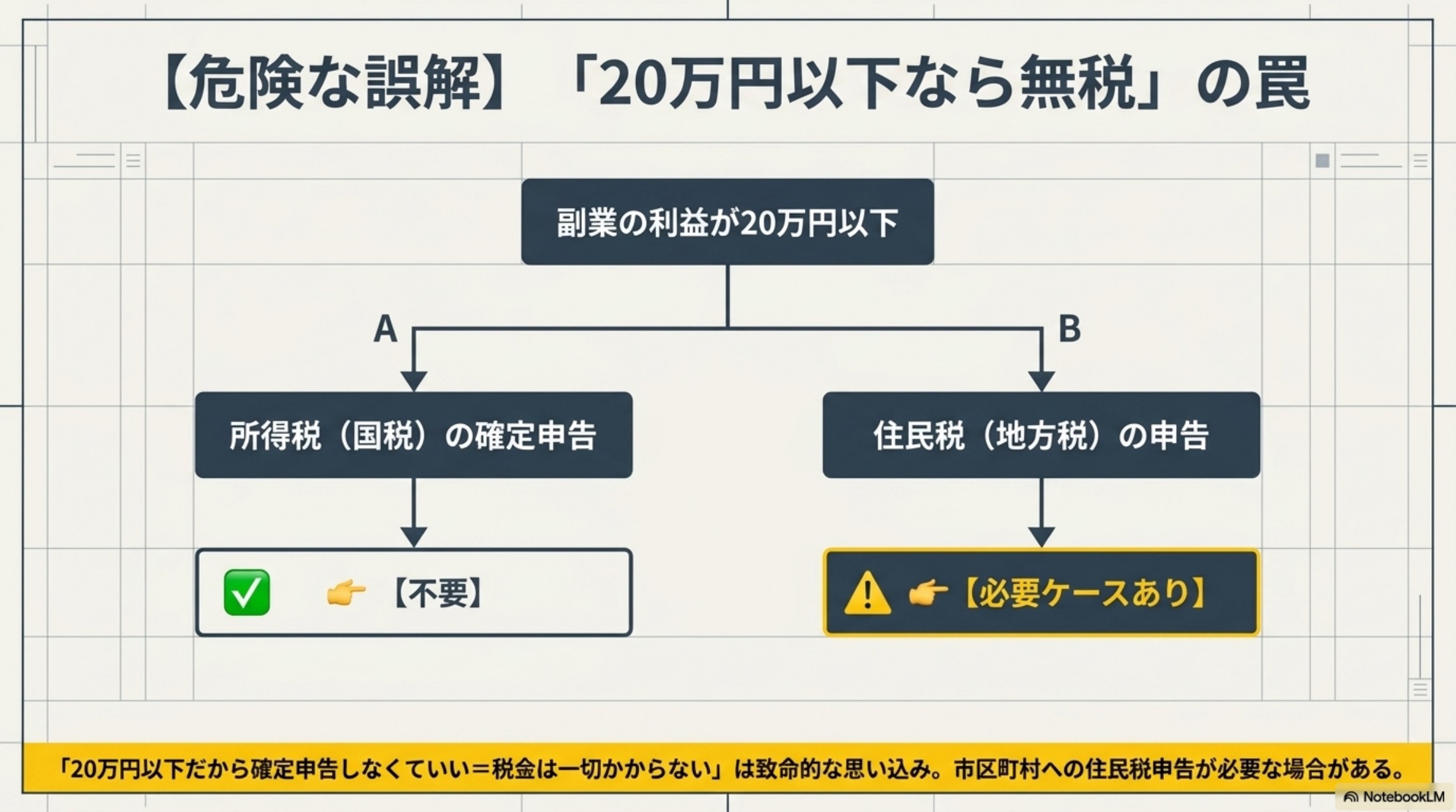

① 「20万円以下なら無税」という致命的な誤解

副業者が最も誤解しているのがここです。「副業の利益が20万円以下なら税金は一切かからない」——これは間違いです。正しくは次のとおりです。

(A) 所得税(国税):給与所得者で、給与以外の所得が年間20万円以下なら、所得税の確定申告は不要(いわゆる「20万円ルール」)。

(B) 住民税(地方税):住民税には20万円ルールのような特例がありません。利益が1円でもあれば、お住まいの市区町村への住民税の申告が必要になるケースがあります。

つまり「20万円以下だから確定申告しなくていい=税金は一切かからない」は致命的な思い込み。さらに注意したいのが、医療費控除や住宅ローン控除(1年目)、ふるさと納税の還付などで“どのみち確定申告をする”場合。このときは20万円以下の副業所得も合わせて申告するのが原則です。

参考:国税庁 No.1900

② 電子帳簿保存法——“消した”が法的に危険

メールで届いた請求書や、ダウンロードした領収書(PDF)など、最初から電子データでやり取りした取引情報は、電子データのまま保存するのがルールです(電子帳簿保存法の「電子取引データ保存」)。2024年1月から義務化されており、紙に印刷しただけの保存では要件を満たしません。「スマホの容量を空けたいから消した」は法的に危険です。

参考:国税庁「電子帳簿保存法関係」

③ インボイス制度——2026年10月に経過措置が“改定”

多くの副業者は売上1,000万円以下の“免税事業者”で、当面は消費税の納税義務がありません。ただし、動画収益・業務委託・制作業などで取引先が事業者の場合、相手から「インボイス(適格請求書)を発行してほしい」と求められることがあります。

そして2026年版として要チェックなのが、免税事業者からの仕入れに係る「経過措置」のスケジュール変更です。令和8年度税制改正により、当初「2026年10月から80%→50%」だった控除割合が見直され、新たに「70%」の期間が新設・段階が5区分に細分化されました。

| 期間 | 控除割合 |

|---|---|

| 〜2026年9月 | 80%控除 |

| 2026年10月〜2028年9月 | 70%控除(←ここが改定点) |

| 2028年10月〜2030年9月 | 50%控除 |

| 2030年10月〜2031年9月 | 30%控除 |

| 2031年10月〜 | 控除なし(経過措置終了) |

参考:国税庁「インボイス制度」特設サイト

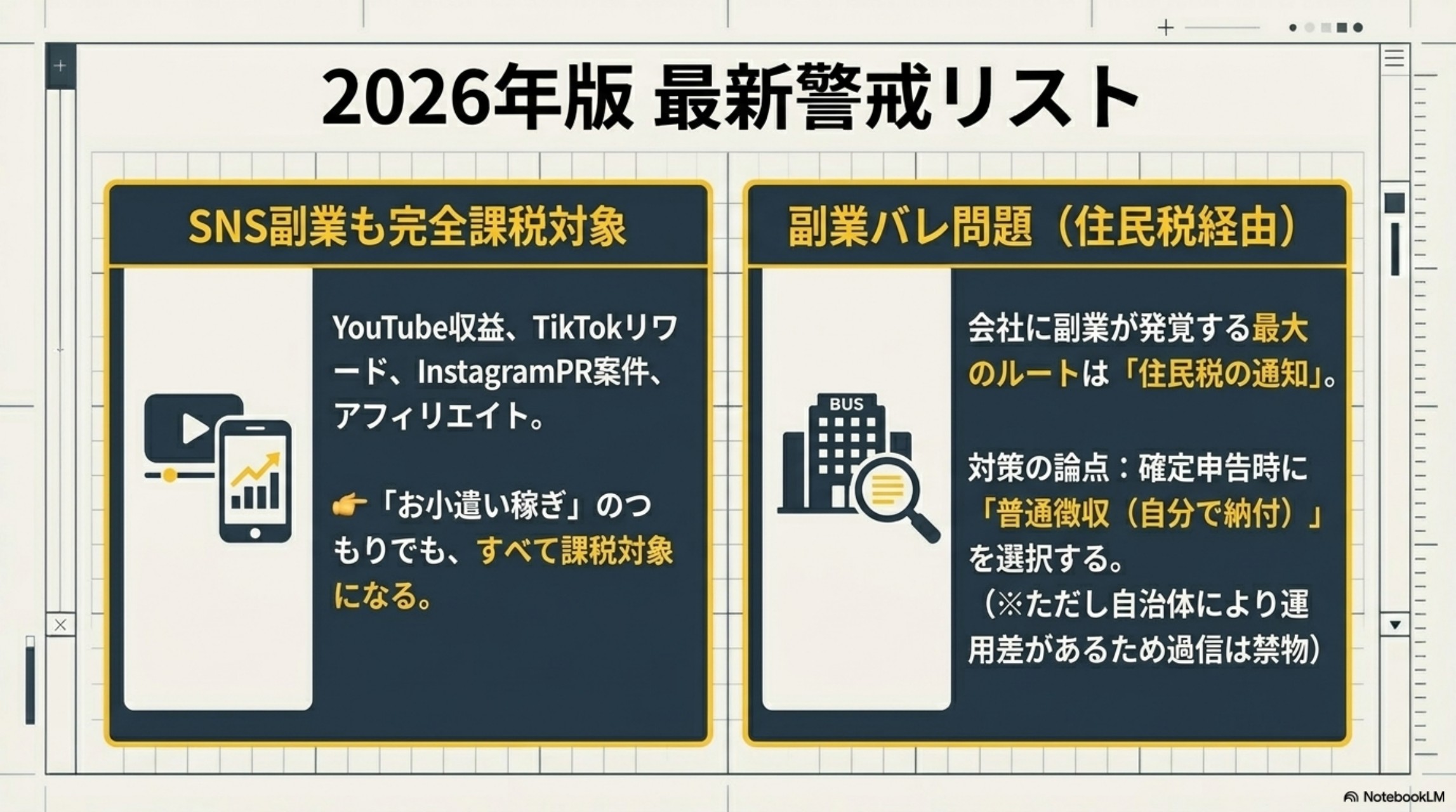

④ SNS副業も「完全に課税対象」

YouTube収益、TikTokのリワード、InstagramのPR案件、アフィリエイト——「お小遣い稼ぎ」のつもりでも、これらはすべて課税対象です。また、会社に副業が発覚する最大のルートは「住民税の通知」だと言われます。対策として、確定申告時に住民税の徴収方法で「普通徴収(自分で納付)」を選択する論点がありますが、自治体によって運用差があるため過信は禁物です。

【実務】コピペOK・副業税金管理テンプレ&NG行動

下のチェックリストは、そのまま実務テンプレとして使えます。まずは上から順に潰していきましょう。その前に、絶対にやってはいけないNG行動を確認します。

❌ NG2:税金を後回しにする → 「余ったら払う」は不可能。先に確保する

❌ NG3:レシート・電子データを捨てる → 即スマホ保存。電子取引データは消さない

❌ NG4:「20万円以下だから大丈夫」と思い込む → 住民税の申告が必要なケースあり

共通点:すべて「税金は“後から”来る」という事実を忘れています。

✅ 副業税金管理 実践チェックリスト(12項目)

完了: 0 / 12

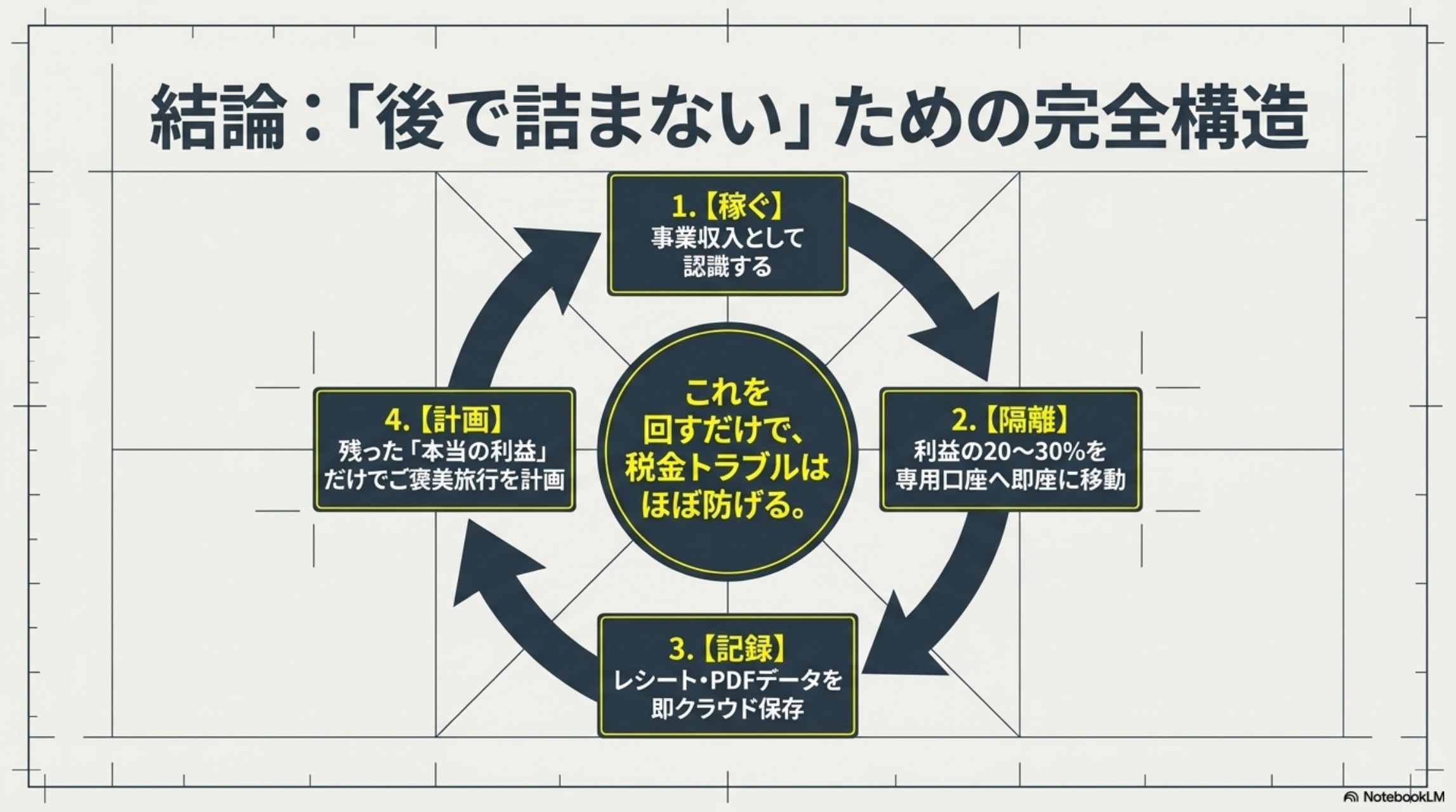

【結】“副業の成功”は、税金管理まで含めて完成する

副業税金管理の本質は、難しい「節税」ではなく、「後で詰まない構造をつくること」です。やることは、たった4ステップのサイクルを回すだけ。①【稼ぐ】副業収入を“事業収入”として認識する → ②【隔離】利益の20〜30%を専用口座へ即移動 → ③【記録】レシート・PDFデータを即クラウド保存 → ④【計画】残った“本当の利益”だけでご褒美旅行を計画する。これを回すだけで、税金トラブルはほぼ防げます。

📝 今日やること(即実践)

- 税金隔離用の専用銀行口座を(今日)開設する

- 直近の副業「利益(売上−経費)」を計算する

- 利益の20〜30%を隔離口座へ移動させる

- スマホにレシート撮影・保存用のフォルダを作る

- 住民税の仕組みと「普通徴収」について調べる

「使う前に残す」。この一言を仕組みにできた人だけが、副業の“本当のご褒美旅行”を、罪悪感も不安もなく楽しめます。

📝 理解度チェッククイズ(5問)

カイピヨくんの一言

「“稼ぐ力”だけじゃなく“残す仕組み”までセットで副業は完成だよ。入金 → 20〜30%を即分離 → レシート即保存 → 残りで計画。この順番を守れば、税金は怖くない!」

\ 最新情報をチェック /