住宅資金の贈与で申告ミス!贈与税と言われた時に確認したい5つのポイント

🏠 住宅資金の贈与で申告ミス!

「贈与税がかかります」と言われた時に

確認したい5つのポイント

慌てず整理すれば、次にやることが見えてくる——解決ドットコム(となりの解決屋さん)

住宅資金 贈与税・住宅取得等資金 非課税・贈与税 申告ミス・修正申告・贈与税 通知

「親から住宅購入資金を援助してもらった」「住宅資金だから税金はかからないと思っていた」――ところが税務署から「贈与税がかかる可能性があります」という通知が届いた。このような相談は毎年少なくありません。この記事では、住宅資金の贈与で申告ミスがあった時にまず確認したい5つのポイントを、小学生でも分かる言葉で実践形式にまとめました。

⏱ 読了目安:約9分 / 🎯 対象:住宅資金の贈与を受けた方・税務署から通知が届いた方・贈与税の申告ミスが不安な方

「税金の通知が届くとびっくりするピヨ!でも大丈夫、『何が原因だったのか』を順番に整理していけば、次にやることが見えてくるピヨ!慌てず一緒に確認していこうピヨ🐤」

🎧 音声で聴く「住宅贈与税パニックを救う5つの日付」

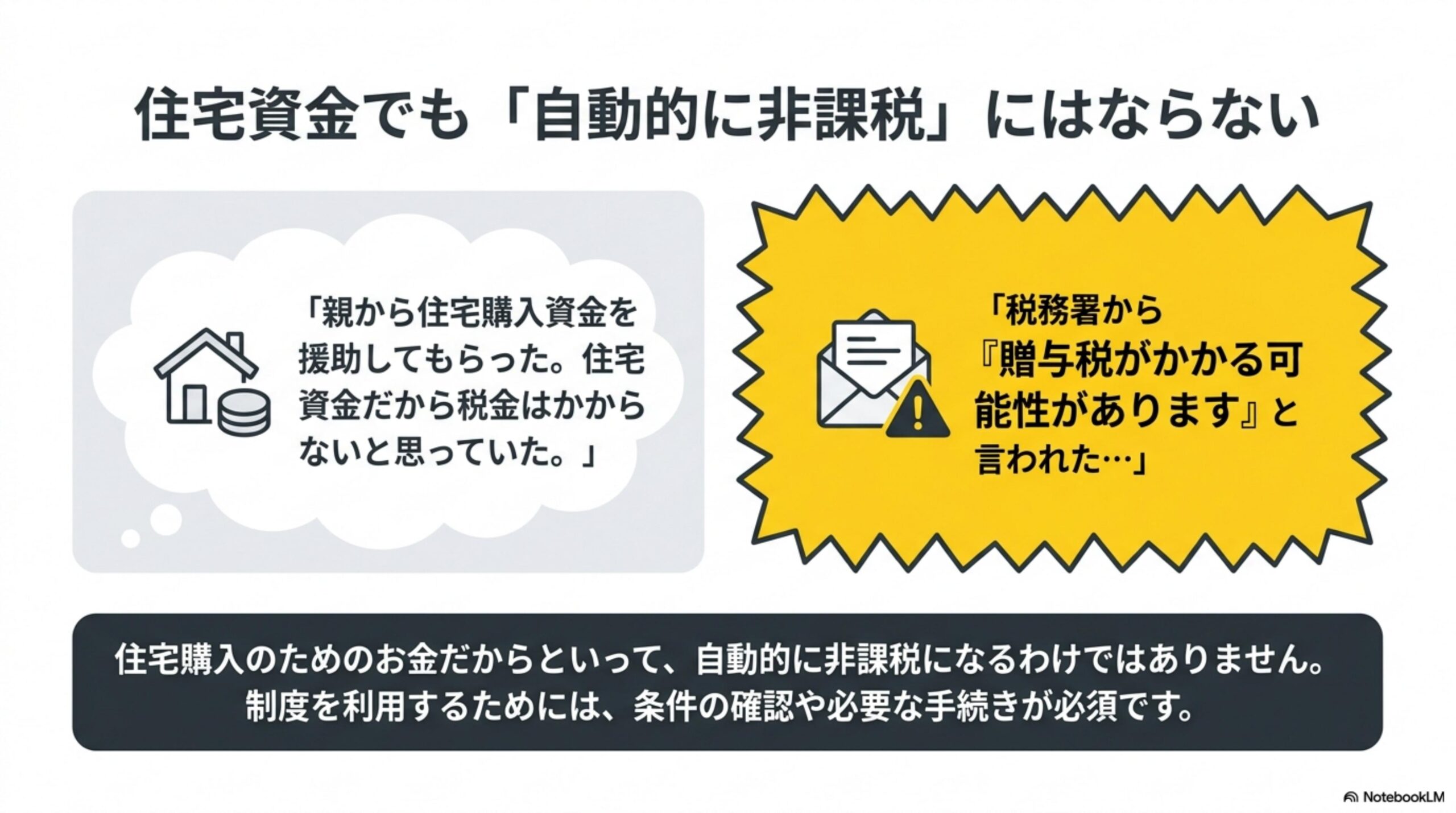

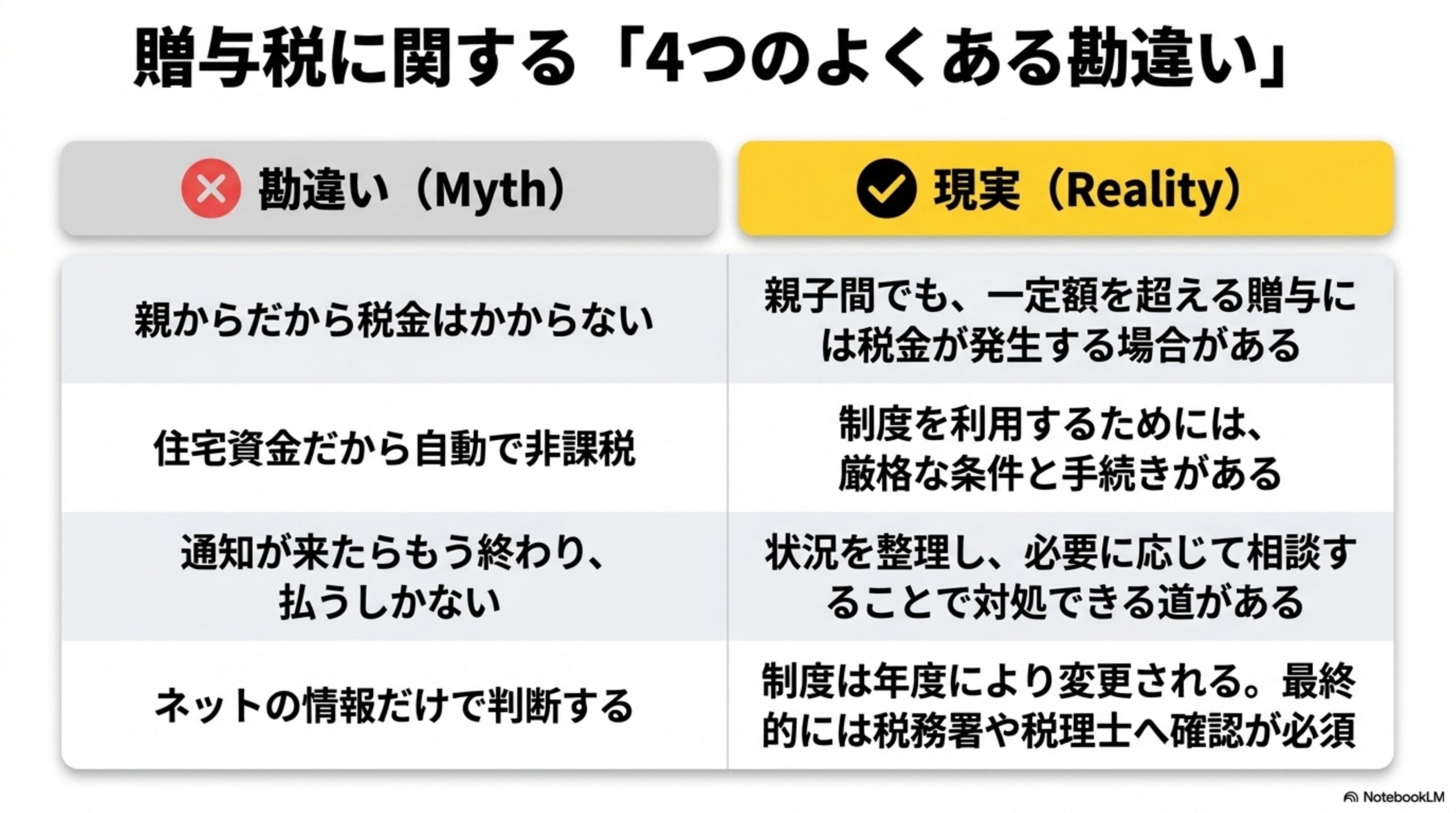

住宅資金でも自動的に非課税になるわけではない

「親から住宅購入資金を援助してもらった。住宅資金だから税金はかからないと思っていた。ところが税務署から『贈与税がかかる可能性があります』と言われた…」

親や祖父母から住宅購入資金を援助してもらった場合でも、一定の条件を満たさなければ非課税制度は利用できません。つまり、住宅購入のためのお金だからといって自動的に非課税になるわけではないのです。

贈与税は、個人から財産(現金を含む)をもらった人にかかる税金です。1年間(1月1日〜12月31日)にもらった財産の合計額から基礎控除額(暦年課税の場合は110万円)を差し引いた金額に対して課税されます(相続税法第21条の2ほか)。住宅資金であっても「贈与」であることに変わりはなく、通常のルールがまず適用されます。その上で、条件を満たした場合に限り「住宅取得等資金の非課税制度」(租税特別措置法第70条の2)が使え、非課税枠が別途上乗せされる仕組みです。

贈与税に関する4つのよくある勘違い

贈与税と言われたら、慌てて結論を出さない

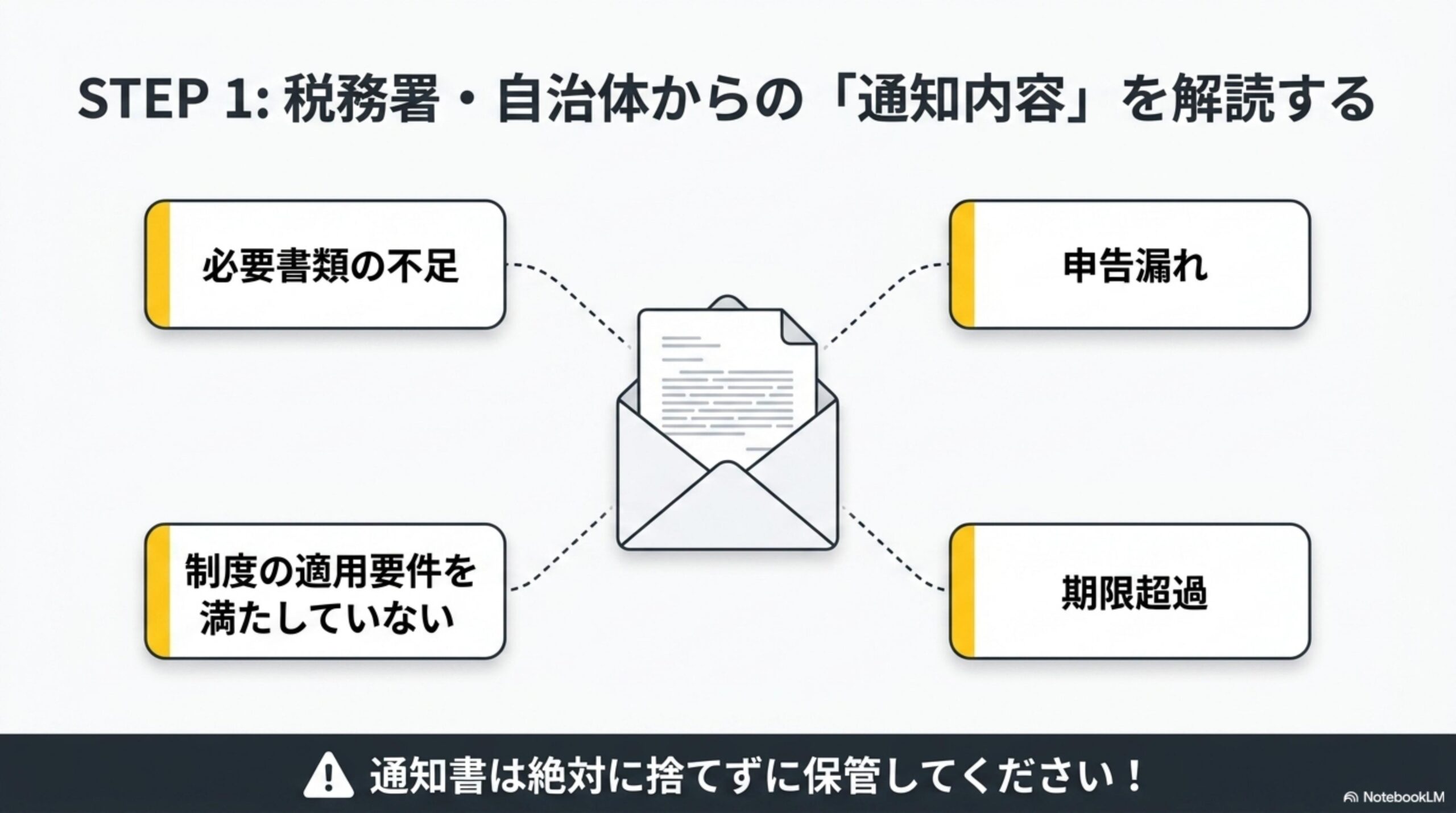

実践編|確認したい5つのSTEP

まず最初に確認するのは、通知書に書かれている「理由」です。代表的なパターンは次の4つです。

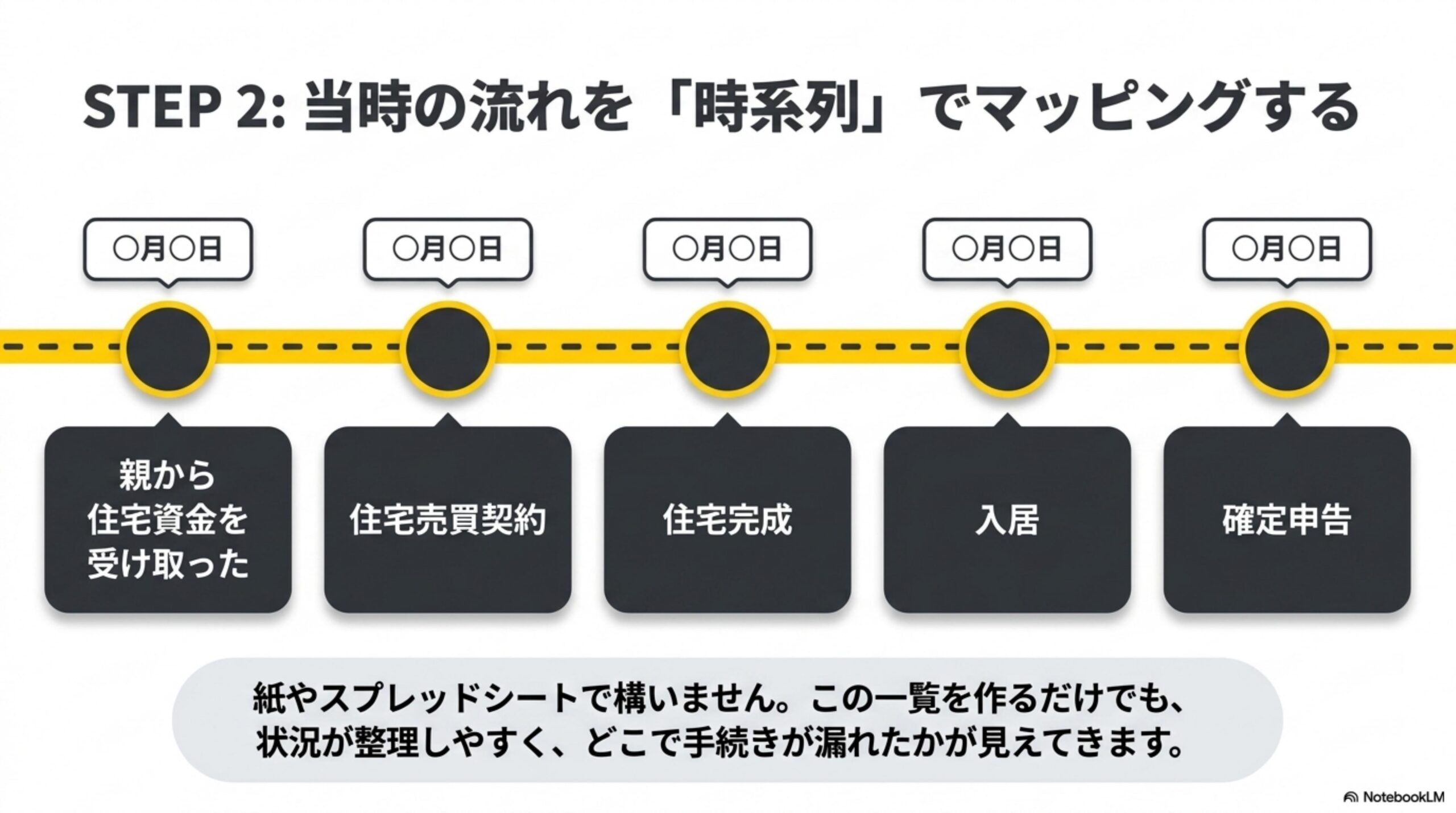

紙やスプレッドシートで構いません。以下のように5つの出来事の日付を書き出すだけでOKです。

| 日付 | 内容 |

|---|---|

| ○月○日 | 親から住宅資金を受け取った |

| ○月○日 | 住宅売買契約 |

| ○月○日 | 住宅完成 |

| ○月○日 | 入居 |

| ○月○日 | 確定申告(贈与税申告) |

住宅取得等資金の非課税制度には「贈与を受けた年の翌年3月15日までに住宅を取得し、遅くとも翌年12月31日までに入居すること」など、日付に紐づく期限要件があります(措置法70条の2関連通達)。日付がずれていると、それだけで要件を満たさなくなるケースがあるため、時系列の整理が対処の第一歩になります。

この一覧を作るだけでも状況が整理しやすくなり、どこで手続きが漏れたかが見えてきます。

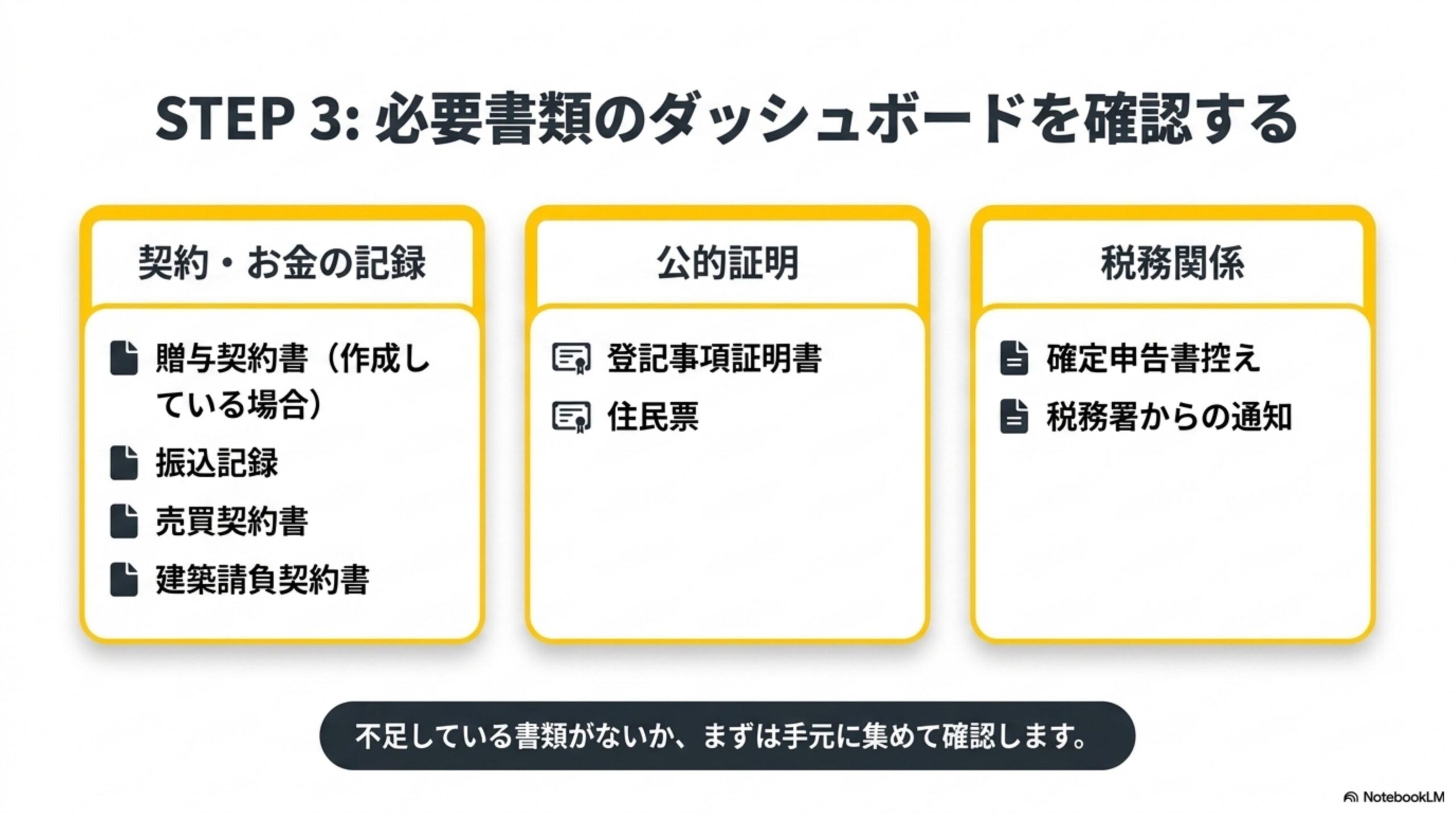

次のような書類を3つのカテゴリーに分けて確認しましょう。不足がないか、まずは手元に集めることが先決です。

| カテゴリー | 書類 |

|---|---|

| 契約・お金の記録 | 贈与契約書(作成している場合)/振込記録/売買契約書/建築請負契約書 |

| 公的証明 | 登記事項証明書/住民票 |

| 税務関係 | 確定申告書控え/税務署からの通知 |

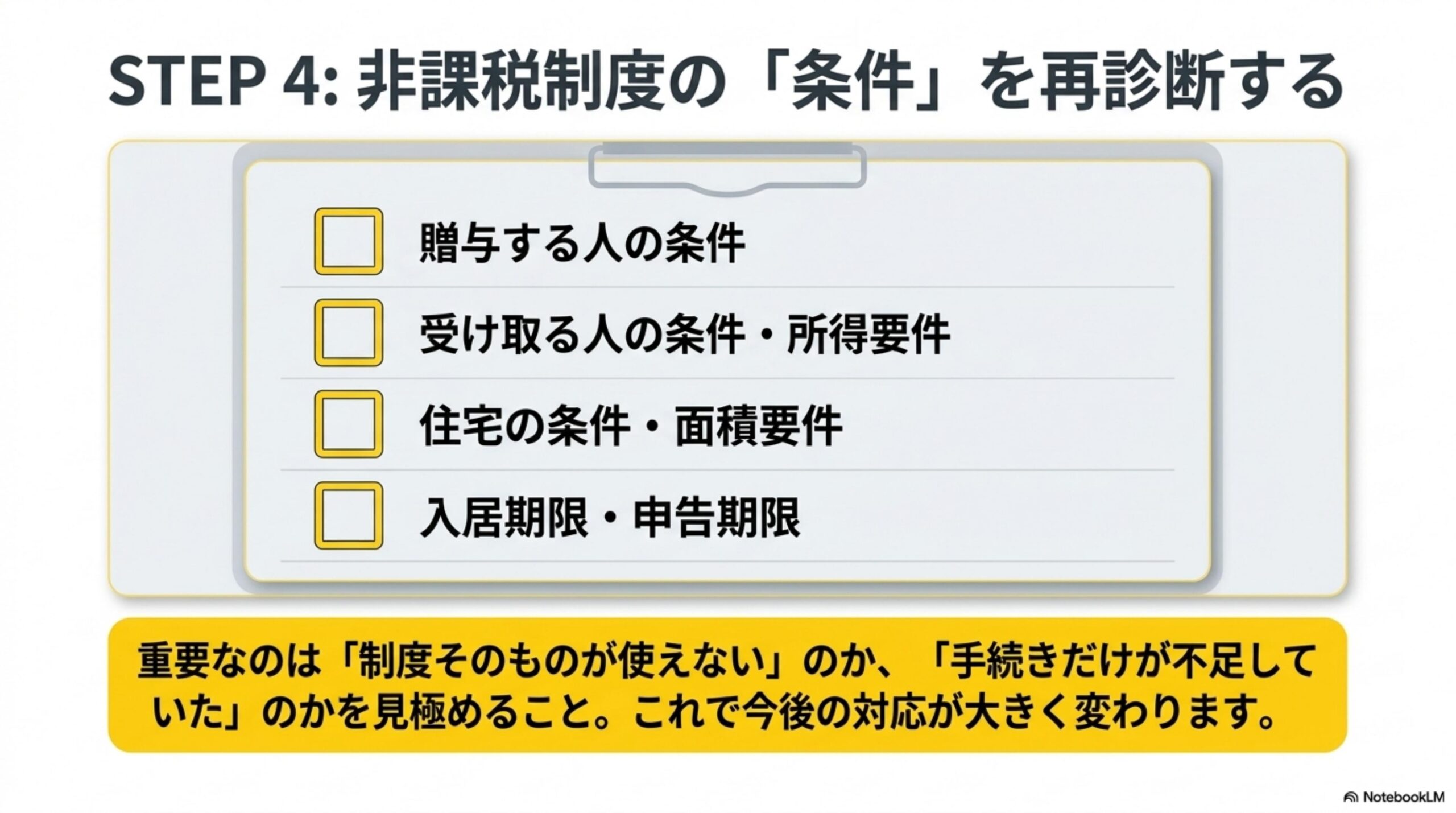

住宅取得等資金の非課税制度には、年度ごとに以下のような条件があります。

重要なのは「制度そのものが使えない」のか、「手続きだけが不足していた」のかを見極めることです。前者(例:受贈者の合計所得金額が要件を超えている等)は制度の適用自体が難しい場合がありますが、後者(例:申告書の添付書類が不足していただけ)であれば、追加提出などで解決できる可能性があります。これによって今後の対応が大きく変わります(国税庁「贈与税の申告のしかた」参照)。

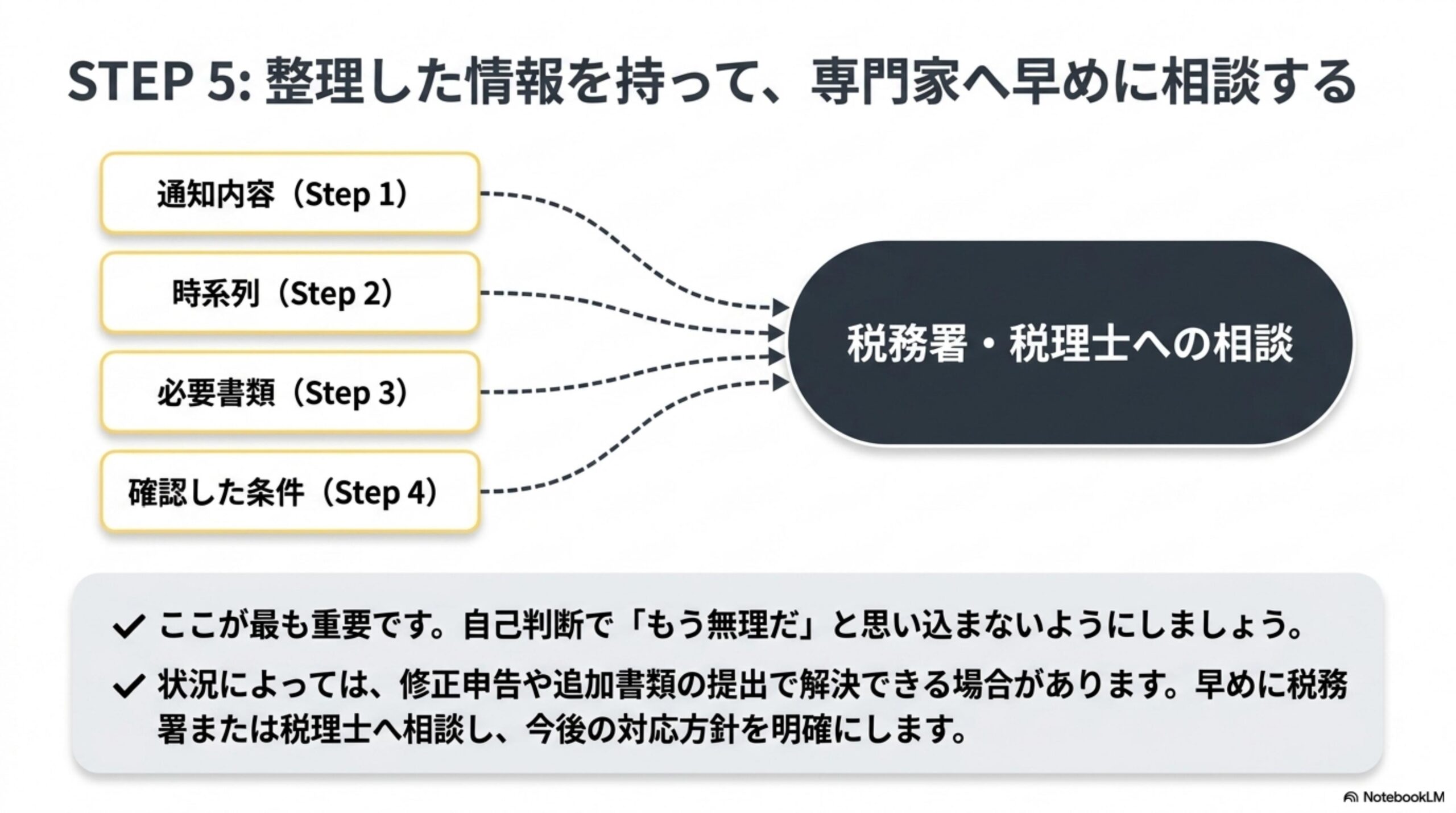

ここが最も重要です。STEP1〜4で整理した以下の4つの情報を持って、税務署または税理士へ相談しましょう。

すでに提出した申告内容に誤りがあった場合や、申告そのものが漏れていた場合は、国税通則法に基づき修正申告・期限後申告といった手続きで対応できる場合があります。自主的に早めに申告・修正することで、加算税などの負担が軽減される制度もあるため、「言われるまで放置」より「早めに動く」ことが結果的に有利になりやすいとされています(国税庁「加算税制度の概要」参照)。

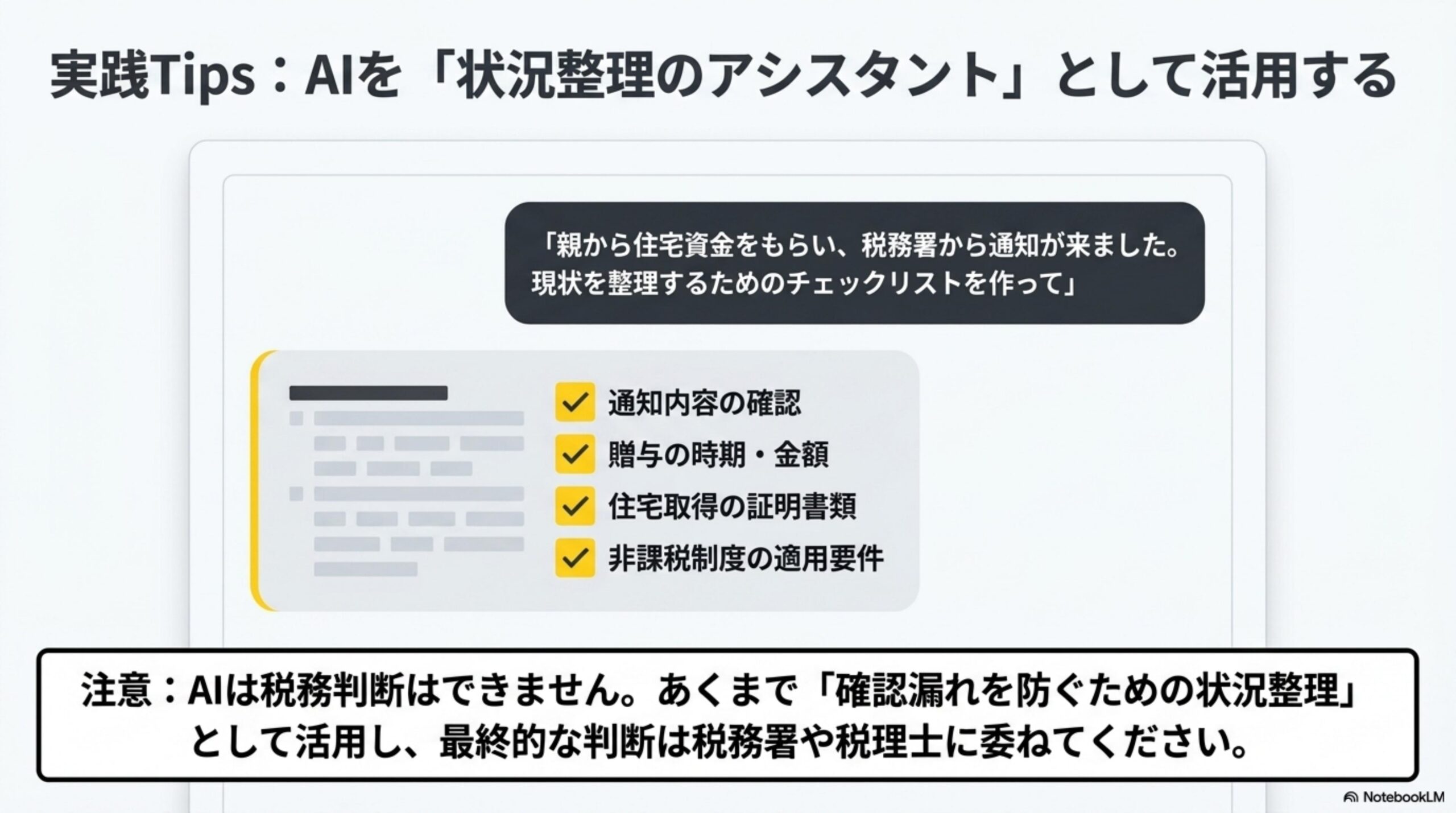

実践Tips|AIを「状況整理のアシスタント」として活用する

制度の判断は税務署や税理士になりますが、状況整理はAIも得意です。例えば、以下のように質問してみましょう。

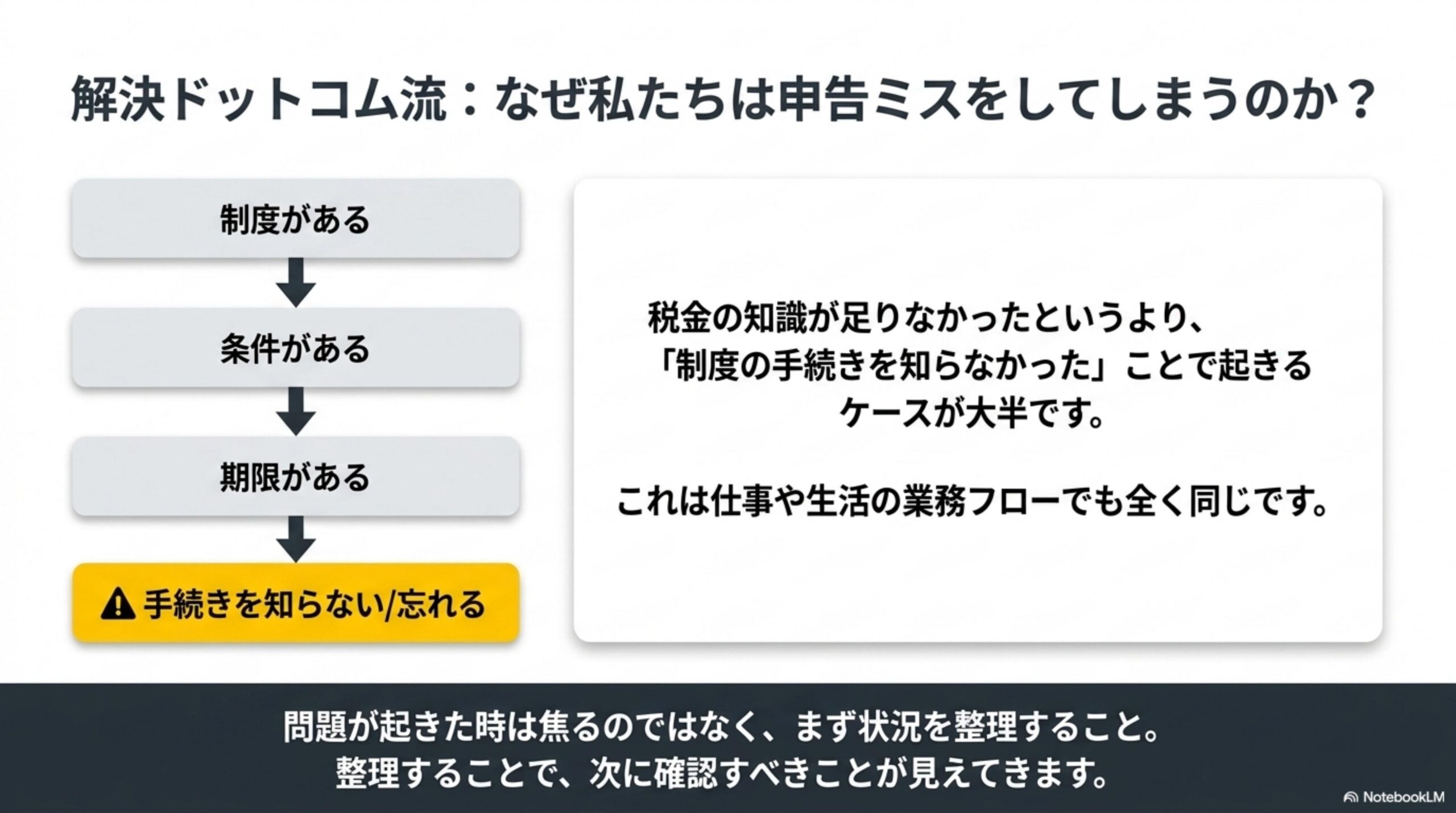

解決ドットコム流|なぜ私たちは申告ミスをしてしまうのか?

税金の知識が足りなかったというより、「制度の手続きを知らなかった」ことで起きるケースが大半です。これは仕事や生活の業務フローでも全く同じです。

だからこそ、問題が起きた時は「どうしよう」と焦るのではなく、まず状況を整理することが大切です。整理することで、次に確認すべきことが見えてきます。

📝 理解チェック——全4問で贈与税リカバリー知識を確認しよう

全問正解で🏆「贈与税リカバリーマスター」バッジ解放!各問+10XP

問題 1 / 4

Q1. 住宅購入資金として親から援助を受けた場合、税金についての正しい理解はどれですか?

まとめ|まずは原因を整理してから行動しよう

1️⃣ 通知内容を確認する:必要書類の不足・申告漏れ・要件未達・期限超過のどれかを確認

2️⃣ 時系列を整理する:贈与日〜契約〜完成〜入居〜申告の日付を一覧化

3️⃣ 必要書類を確認する:契約・お金の記録/公的証明/税務関係の3カテゴリーで不足を確認

4️⃣ 制度の条件を確認する:「制度が使えない」のか「手続きが不足していた」のかを見極める

5️⃣ 税務署や税理士へ相談する:整理した情報を持って早めに相談する

焦って結論を出すよりも、一つずつ確認することが解決への近道になります。住宅資金の贈与で申告ミスがあった場合でも、まずは落ち着いて状況を整理することから始めましょう。

「税金の通知が届くとびっくりするピヨ!でも、まずは『何が原因だったのか』を整理することが大切ピヨ!慌てず順番に確認していけば、次にやることが見えてくるピヨ!住宅資金の「分からない」をもっと解決するなら → kaik-2.com ピヨ!🐤」

よくある質問(FAQ)

住宅資金の贈与や税務署からの通知への対応でお悩みの方は、解決ドットコム(https://kaik-2.com/)へお気軽にご相談ください。状況整理から一緒にお手伝いします。

※本記事は一般的な情報提供を目的としています。個別の税務判断については税理士または所轄の税務署にご相談ください。制度の内容・非課税限度額は年度により変更される場合があるため、必ず最新情報をご確認ください。

\ 最新情報をチェック /