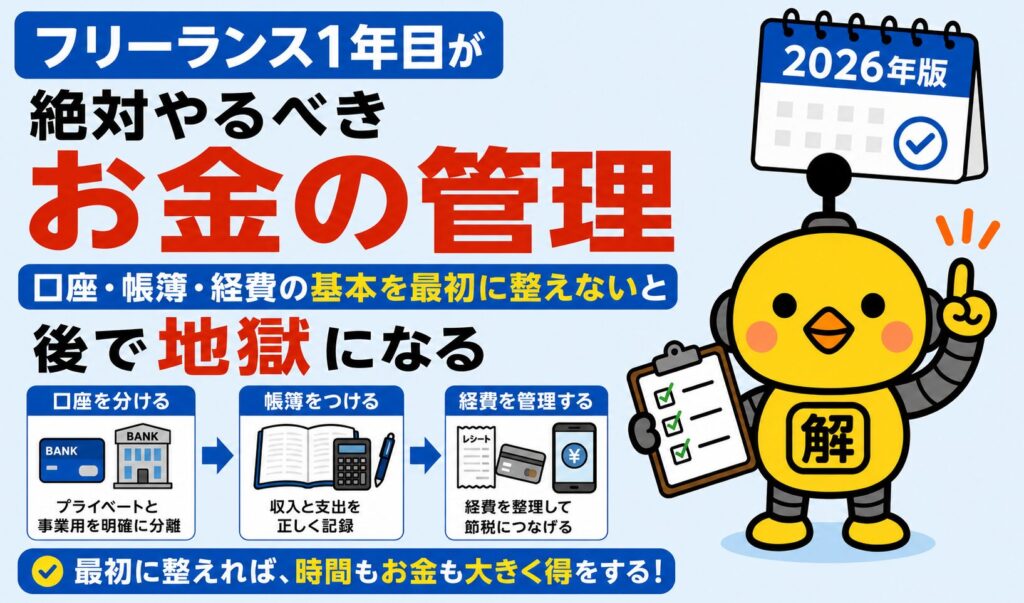

フリーランス1年目が絶対やるべき「お金の管理」 口座・帳簿・経費の基本を最初に整えないと後で地獄になる

フリーランス1年目が絶対やるべき「お金の管理」

口座・帳簿・経費の基本を最初に整えないと後で地獄になる

2026年版・個人事業主の超実務ガイド|解決ドットコム

この記事の超要約

フリーランス1年目で最も重要なのは「稼ぐこと」ではなく「お金の管理構造を作ること」です。事業用口座の分離、クラウド会計ソフトの導入、税金積立口座の確保。この3つの土台を最初に整えるだけで、確定申告地獄・税金未払い・消費税トラップの9割を回避できます。2026年時点のインボイス制度・電子帳簿保存法への対応も含めて、初日から実践できる管理テンプレートを整理します。

⏰ 30秒診断:あなたのお金管理は大丈夫?

YES / NO で答えてください(全7問)

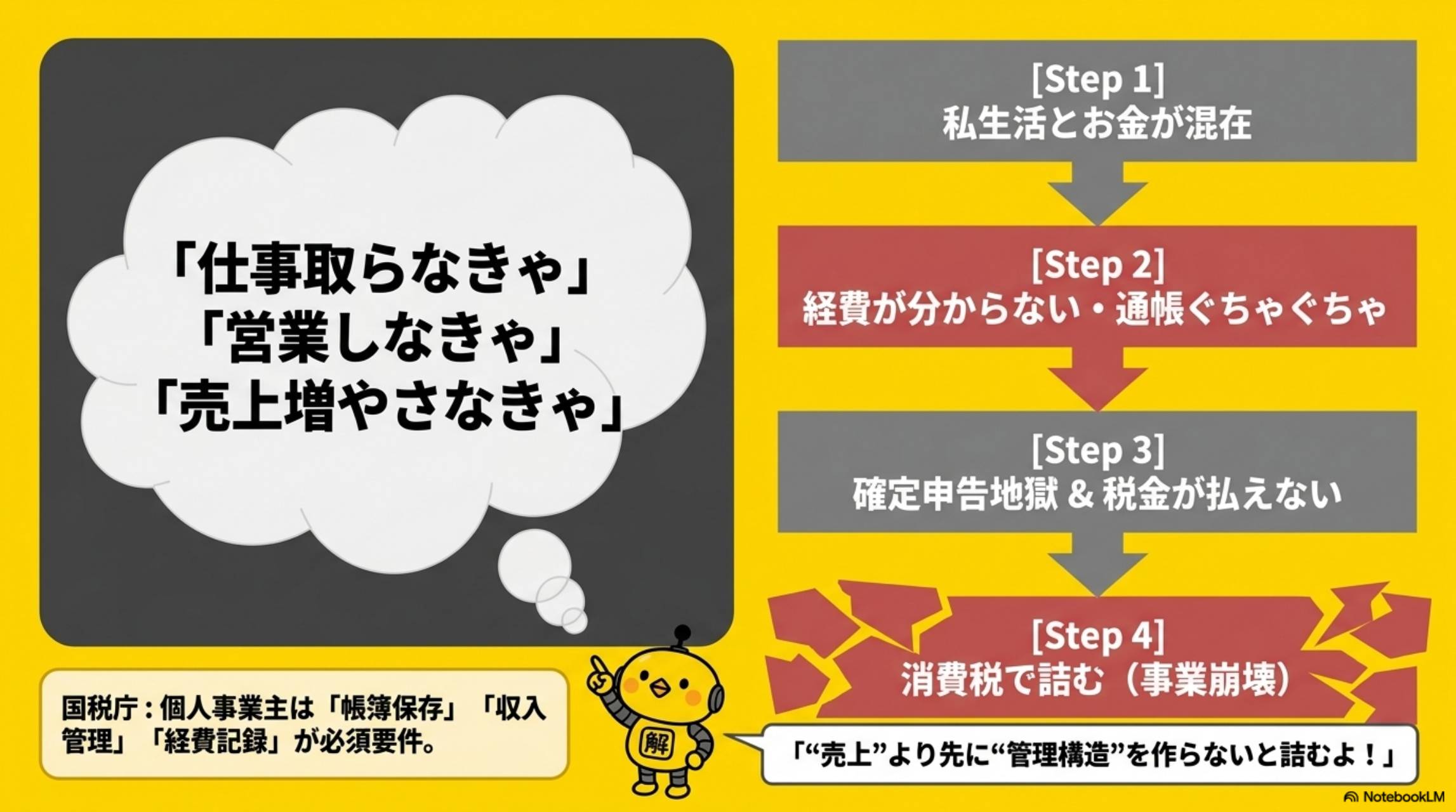

なぜ"稼ぐ"より先に"管理"が重要なのか

独立直後、多くの人は「仕事を取ること」「売上を増やすこと」に集中します。もちろんそれも大事ですが、実際に1年目で地獄を見る最大の原因は「お金管理の崩壊」です。税金が払えない、経費が分からない、通帳がぐちゃぐちゃ、確定申告地獄、消費税で詰む。これらはすべて「管理構造を最初に作らなかった」ことが根本原因です。

出典:国税庁 青色申告制度

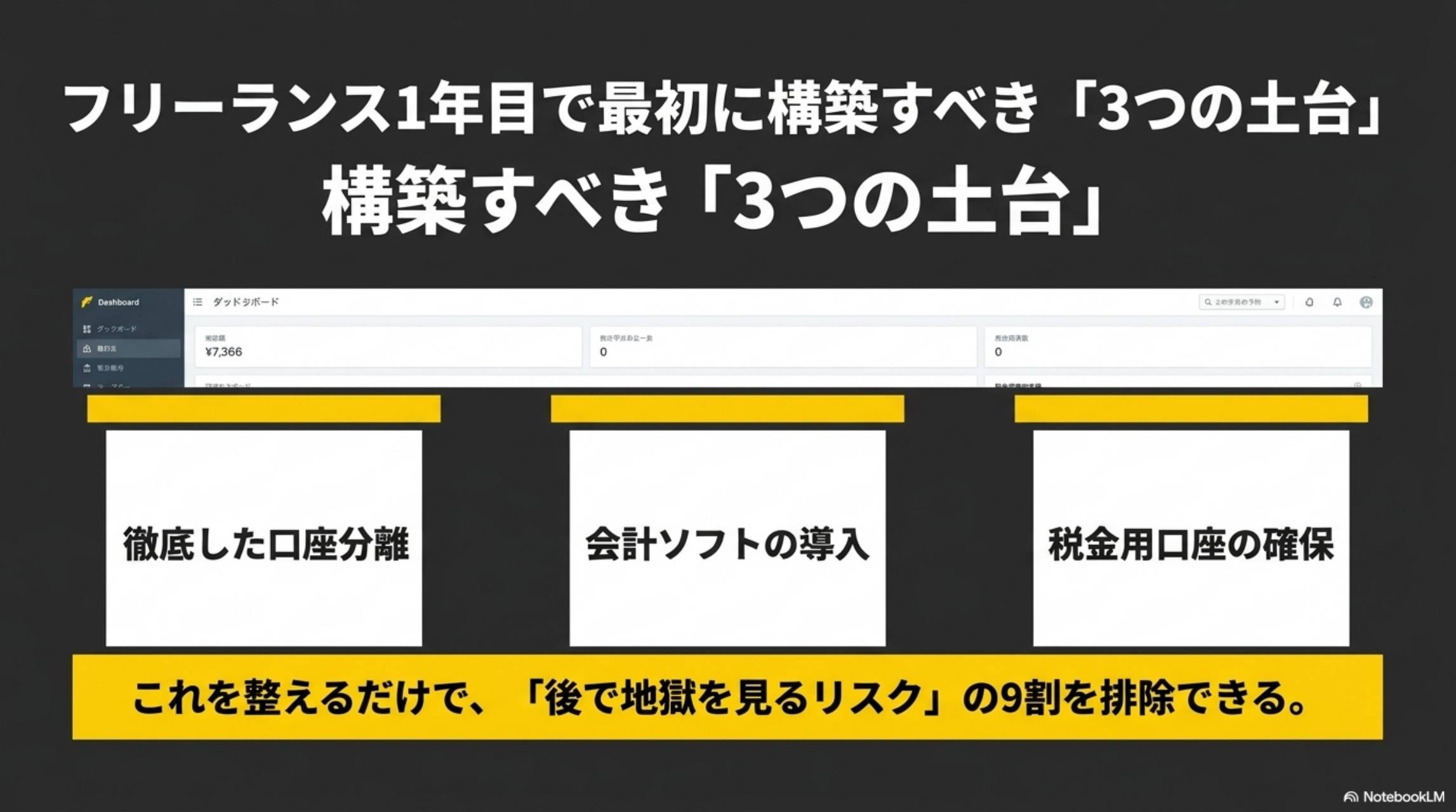

フリーランス1年目で最初にやるべき3つの土台

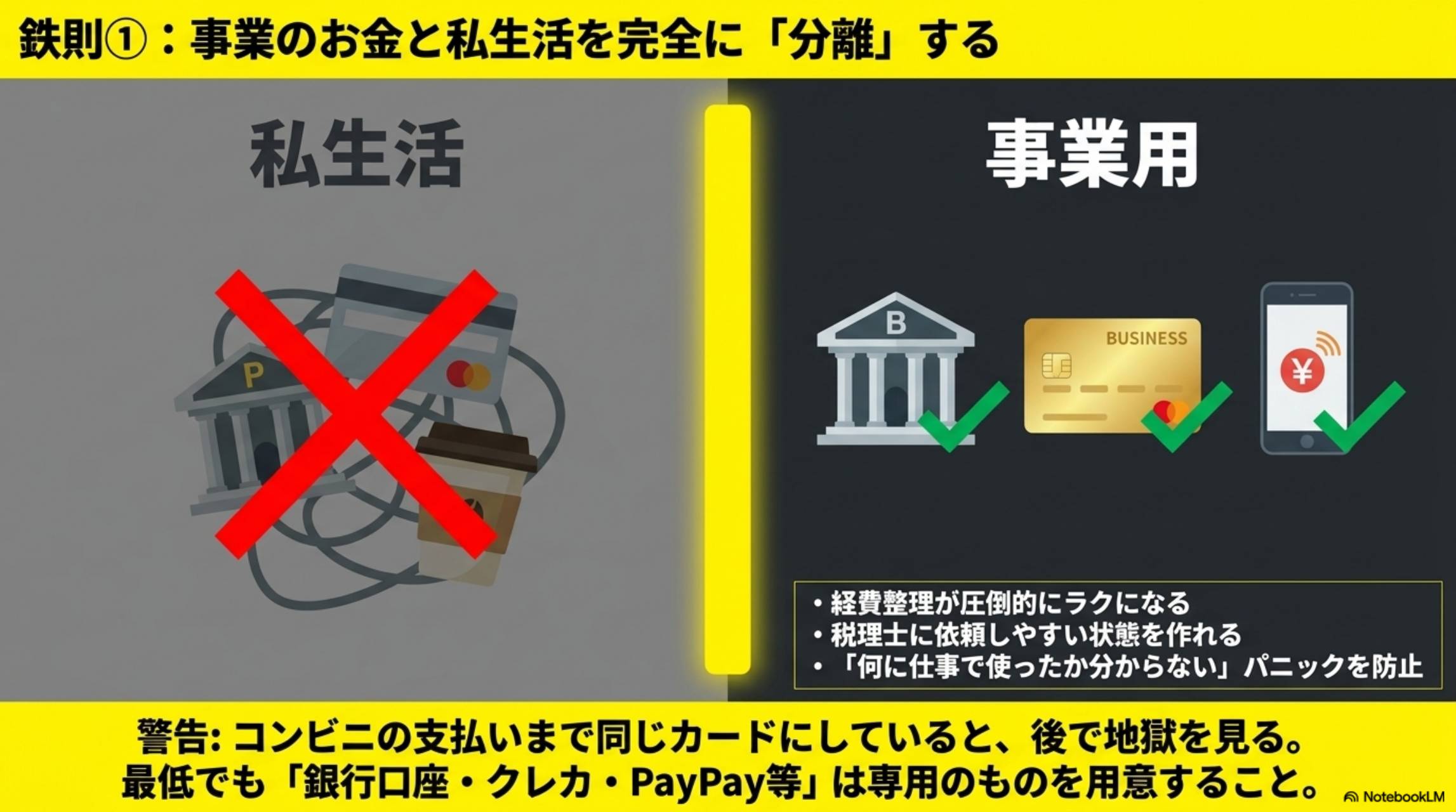

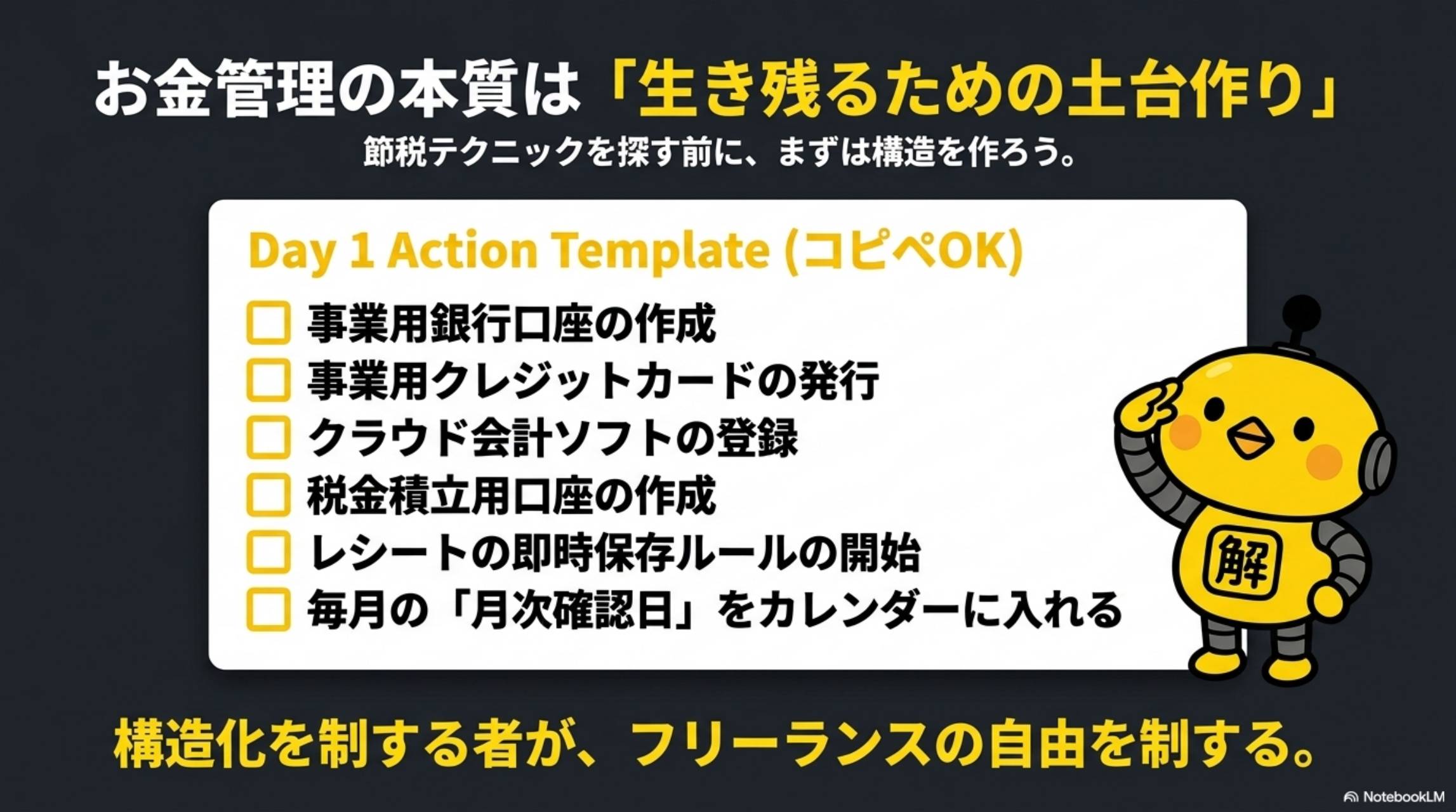

事業用口座を完全に分離する

私生活の口座と事業のお金が混ざっていると、何が経費で何がプライベートかの判別が不可能になります。事業用銀行口座・事業用クレジットカード・事業用キャッシュレス決済の最低3つを分離してください。

これだけで経費整理が圧倒的にラクになり、税理士に依頼しやすい状態が作れ、「何に仕事で使ったか分からない」パニックを防止できます。

事業用口座は、ネットバンク(楽天銀行、住信SBIなど)が振込手数料の安さと会計ソフト連携の容易さから人気です。屋号付き口座を作れる銀行もあります。事業用クレジットカードは年会費無料のビジネスカードも多く、利用明細がそのまま帳簿の元データになります。

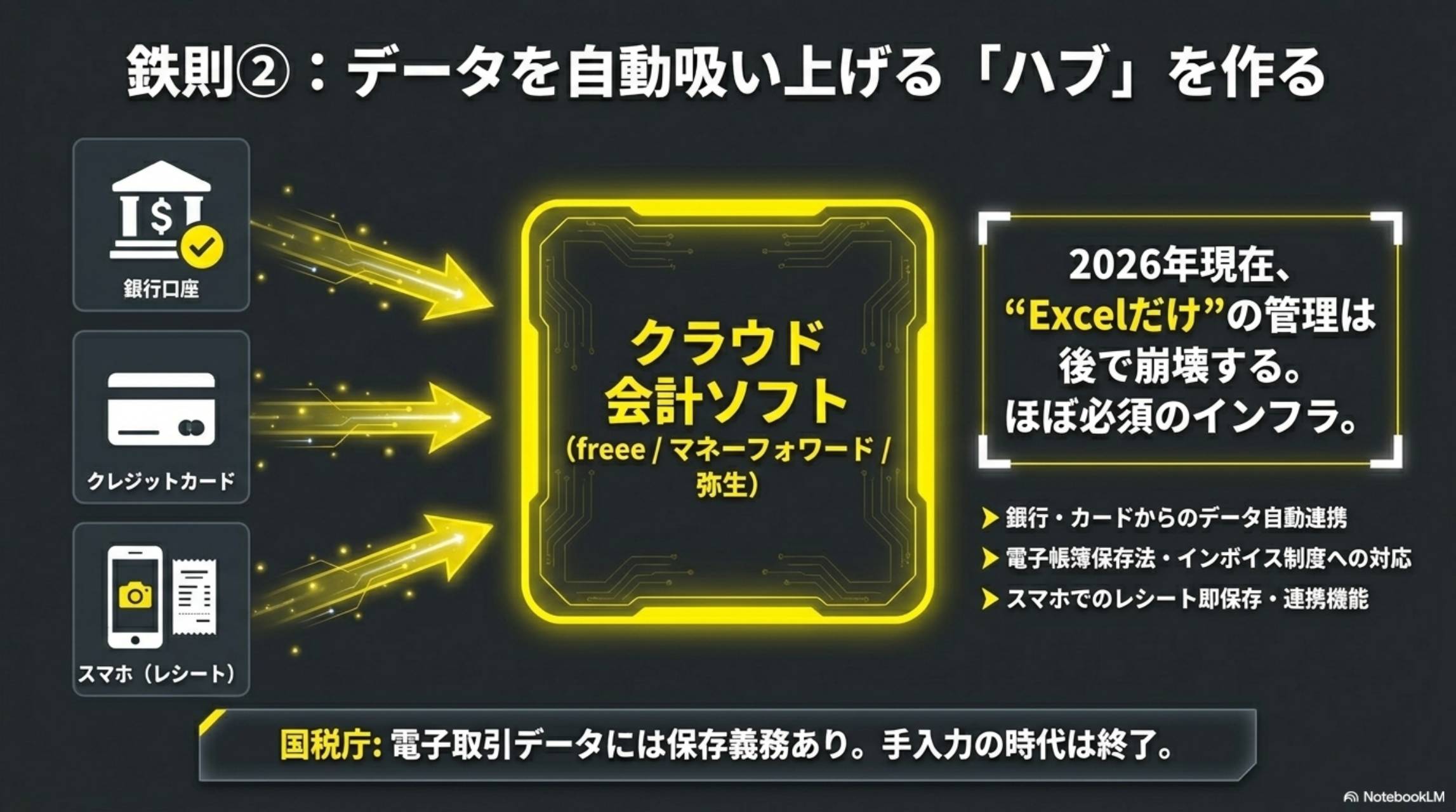

クラウド会計ソフトを導入する

2026年現在、クラウド会計ソフトはほぼ必須のインフラです。電子帳簿保存法への対応、インボイス制度への対応、銀行・カードからのデータ自動連携、スマホでのレシート即保存。これらの機能をExcelだけでカバーするのは現実的ではありません。

代表的なサービスはfreee、マネーフォワードクラウド、弥生。どれも銀行・クレジットカード連携が強く、取引データを自動で取り込んで仕訳候補を提案してくれます。

出典:国税庁 電子帳簿保存法特設サイト

「税金積立口座」を作る

売上=全部使えるお金、ではありません。フリーランスが後から支払う税金は、所得税・住民税・国民健康保険料、そしてインボイス登録者は消費税。これらがまとめて後から来ます。

ルール:売上が入金された瞬間に、20〜30%を「絶対に触らない別口座」へ物理的に移動させる。これがフリーランスの命綱です。

積立割合の目安は、売上の20%(免税事業者)〜30%(課税事業者)。消費税のインボイス登録をしている場合は、預かった消費税分を確実に別管理する必要があります。住信SBIネット銀行の「目的別口座」機能や、楽天銀行の複数口座活用が便利です。

カイピヨくんの一言

「"売上=自分のお金"と思うと後でまとめて来る税金で事故るよ。入金されたらまず20〜30%を別口座に移すのが鉄則!」

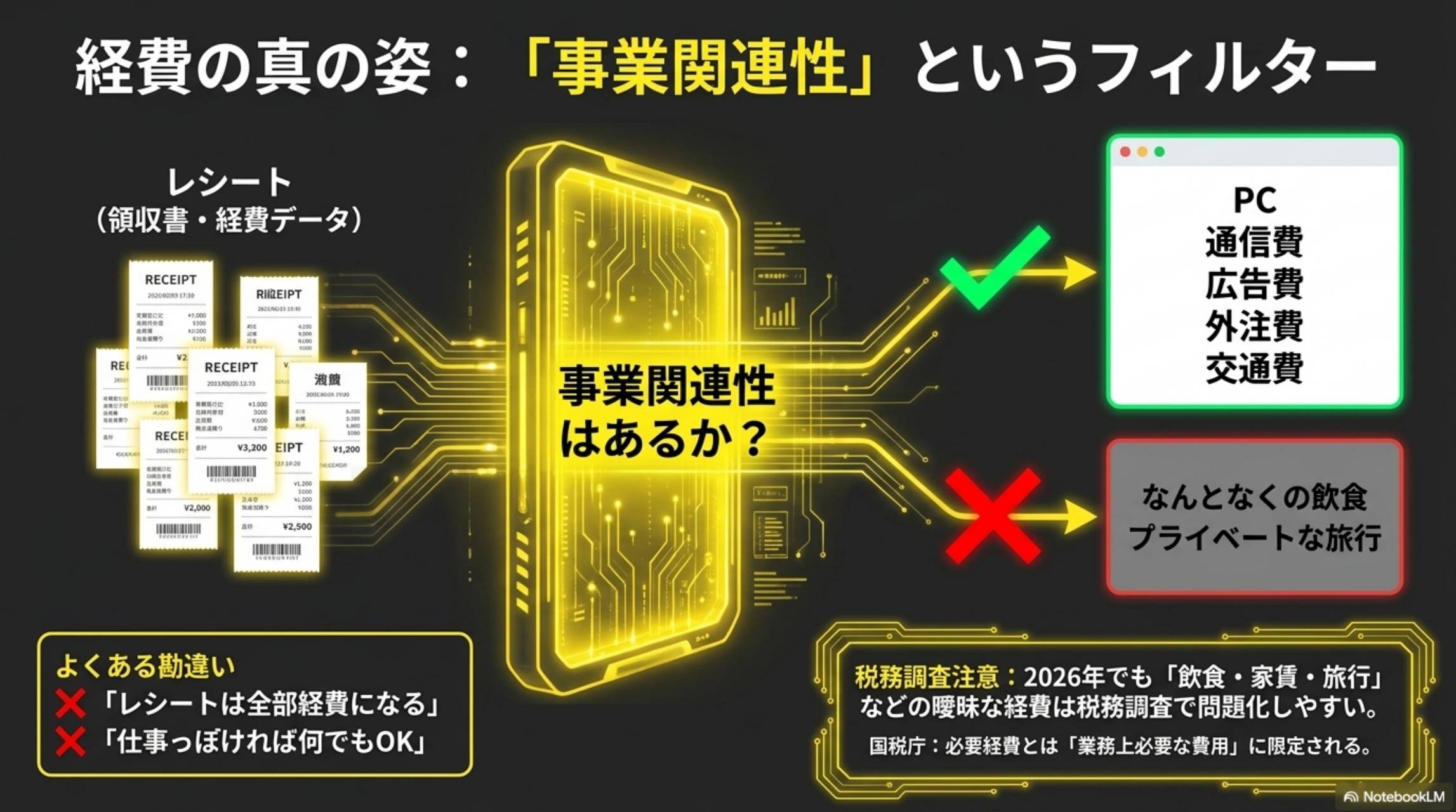

絶対覚えるべき"経費"の基本

経費の本質は「事業のために必要な支出」です。PC、通信費、ソフト代、打ち合わせ交通費、広告費、外注費などが代表例。ただし、「レシートがあれば全部経費」「仕事っぽければOK」は間違いです。重要なのは「事業関連性」があるかどうか。

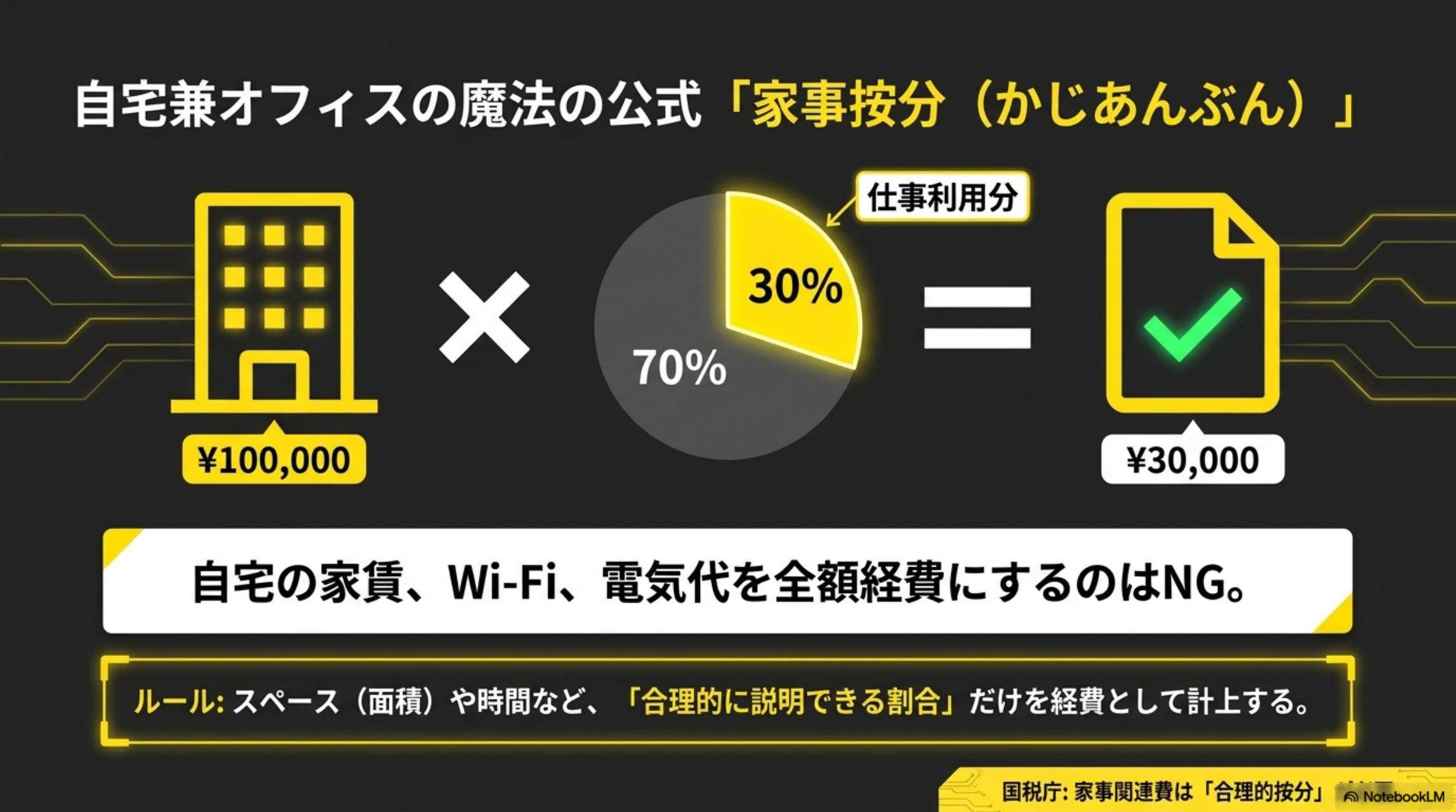

家事按分(かじあんぶん)を理解する

自宅兼事務所の場合、家賃・Wi-Fi・電気代は「仕事利用分だけ」が経費になります。例えば家賃10万円で仕事スペースが全体の30%なら、経費は月3万円です。スペース(面積)や時間など、「合理的に説明できる割合」だけを経費計上します。

出典:国税庁 やさしい必要経費の知識

レシート管理:「後で整理」は崩壊する

2026年の実務ルールは「スマホ撮影→即保存→会計ソフト連携」です。電子帳簿保存法により電子データでの保存が義務化されているため、紙のレシートだけでは不十分です。レシートをもらったらその場でスマホ撮影し、会計ソフトに即連携する習慣を作りましょう。

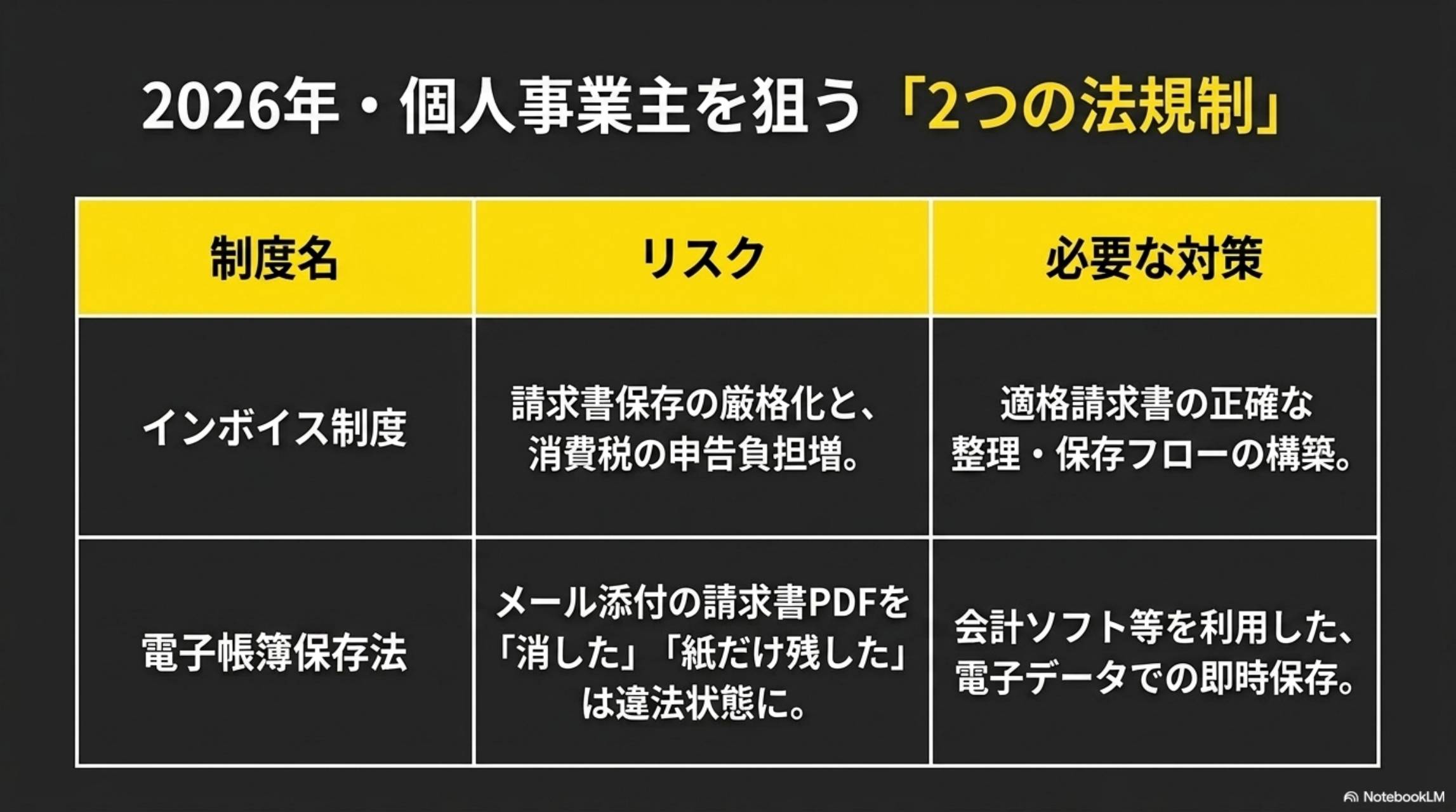

2026年版 個人事業主を狙う重要制度

| 制度 | リスク | 必要な対策 |

|---|---|---|

| インボイス制度 | 請求書保存の厳格化、消費税申告負担増 | 適格請求書の正確な整理・保存フロー構築 |

| 電子帳簿保存法 | メール添付PDFを「消した」「紙だけ残した」は違法 | 会計ソフトを利用した電子データ即時保存 |

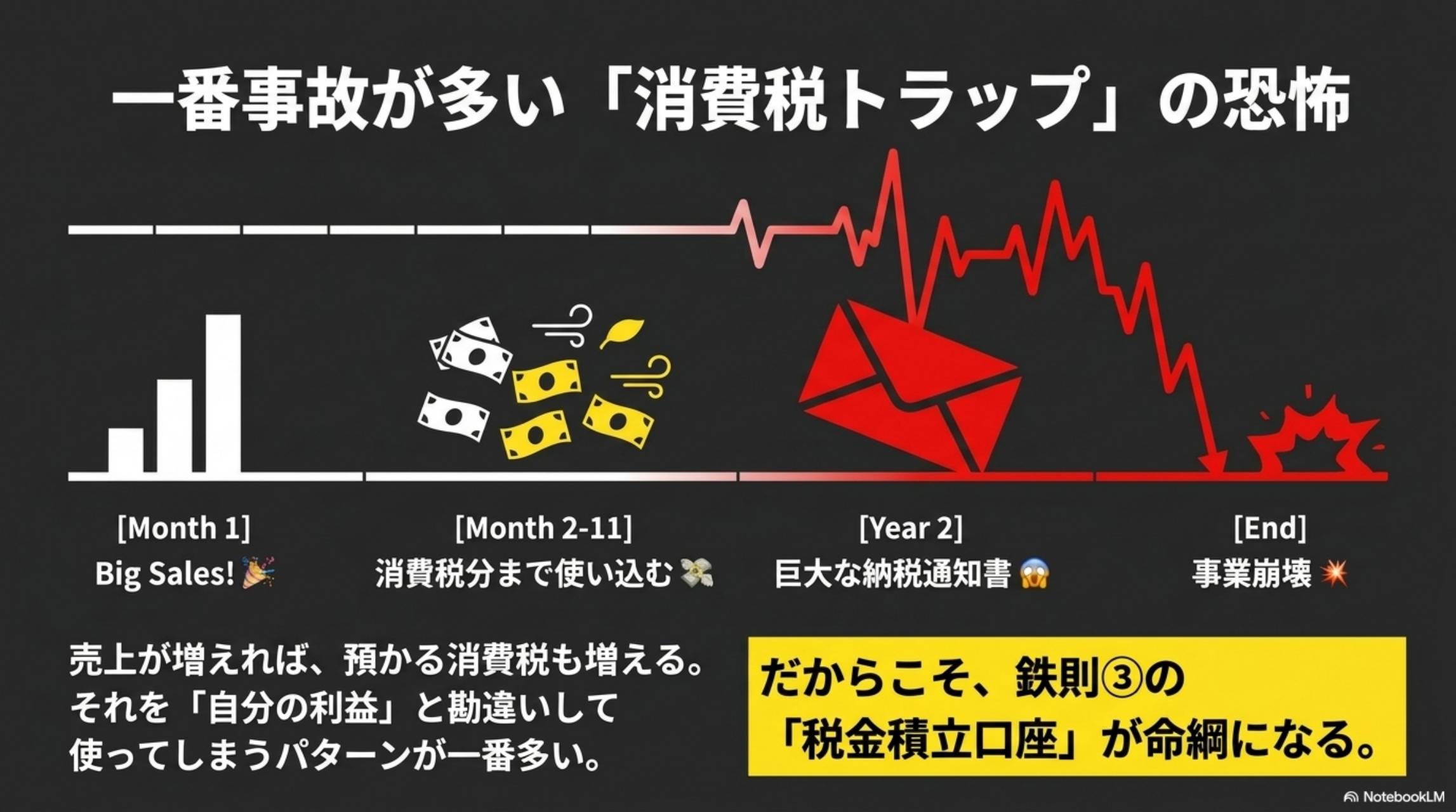

一番事故が多い「消費税トラップ」

売上が増える → 預かる消費税も増える → それを「自分の利益」と勘違いして使い込む → 後で巨大な納税通知書が届く → 払えない → 事業崩壊。これがフリーランスの崩壊パターンの定番です。だからこそ、鉄則③の「税金積立口座」が命綱になるのです。

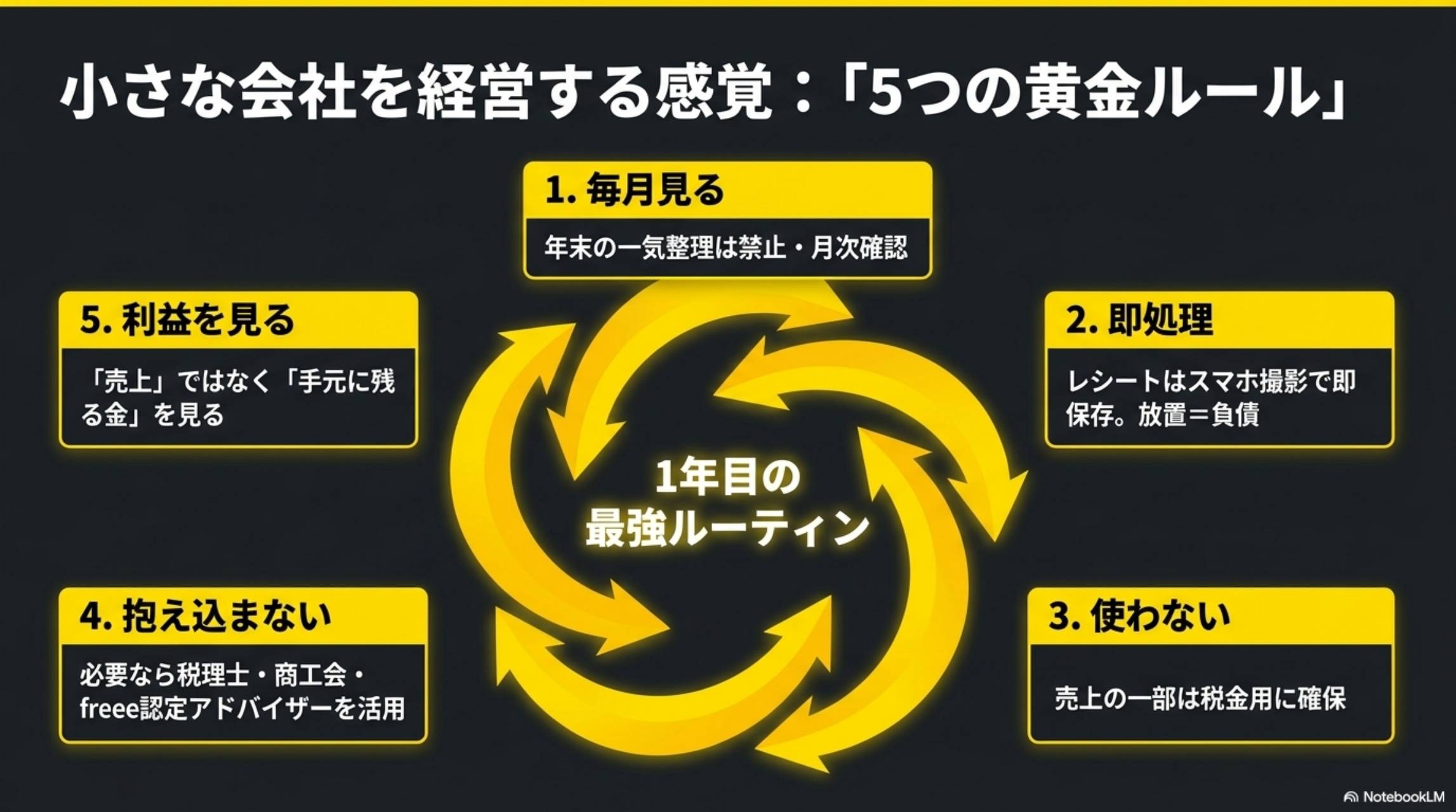

1年目の「5つの黄金ルール」

ルール① 毎月見る:年末の一気整理は禁止。毎月1回、売上・経費・残高を確認する「月次確認日」をカレンダーに入れましょう。

ルール② レシート即処理:もらったらその場でスマホ撮影→会計ソフト連携。放置=負債です。

ルール③ 売上の一部は使わない:入金の20〜30%を税金用口座に移動。これは「自分のお金」ではなく「税金の預かり金」です。

ルール④ 全部自力で抱え込まない:必要なら税理士、商工会、freee認定アドバイザーを活用。1年目は「聞ける相手」がいるだけで事故率が大幅に下がります。

ルール⑤ 「利益」を見る:売上ではなく「手元に残るお金」が重要。売上100万円でも経費・税金を引いた後にいくら残るかが経営判断の基本です。

事業を壊す4つのNG行動

❌ NG2:税金のことを考えない → 所得税・住民税・国保・消費税がまとめて来て払えない

❌ NG3:年末に一気に整理しようとする → レシート紛失・記憶曖昧で崩壊する

❌ NG4:売上=利益と思い込む → 経費・税金を引いた「手残り」を見ていない

共通点は「管理を後回しにしている」こと。フリーランスの自由は「管理構造」の上に成り立っています。

✅ Day 1 アクションテンプレート(12項目)

完了: 0 / 12

フリーランス1年目は"お金の構造化"が最優先

多くの人は「仕事が取れるか」ばかり不安になります。でも実際に苦しくなるのは「管理崩壊」です。フリーランスのお金管理の本質は"節税テクニック"ではなく、「生き残るための土台作り」です。

口座分ける・会計ソフト入れる・税金積立する・毎月確認する。これだけで、かなりの事故を防げます。構造化を制する者が、フリーランスの自由を制する。

📝 理解度チェッククイズ(5問)

カイピヨくんの一言

「節税テクニックを探す前に、まず構造を作ろう。口座分離・会計ソフト・税金積立・毎月確認。この4つが揃えば、フリーランス1年目の地獄は9割避けられるよ!」

\ 最新情報をチェック /