リボ払いトラブル|"月々ラク"の裏で何が起きているのか 気づかない借金の実態|2026年5月時点の最新トラブル整理

💳 リボ払いトラブル|"月々ラク"の裏で何が起きているのか

気づかない借金の実態|2026年5月時点の最新トラブル整理

国民生活センター・消費者庁エビデンス付き体験型ガイド | 解決ドットコム

⚡ 30秒でリボ危険度を診断 📋 今すぐ確認チェックリストへ

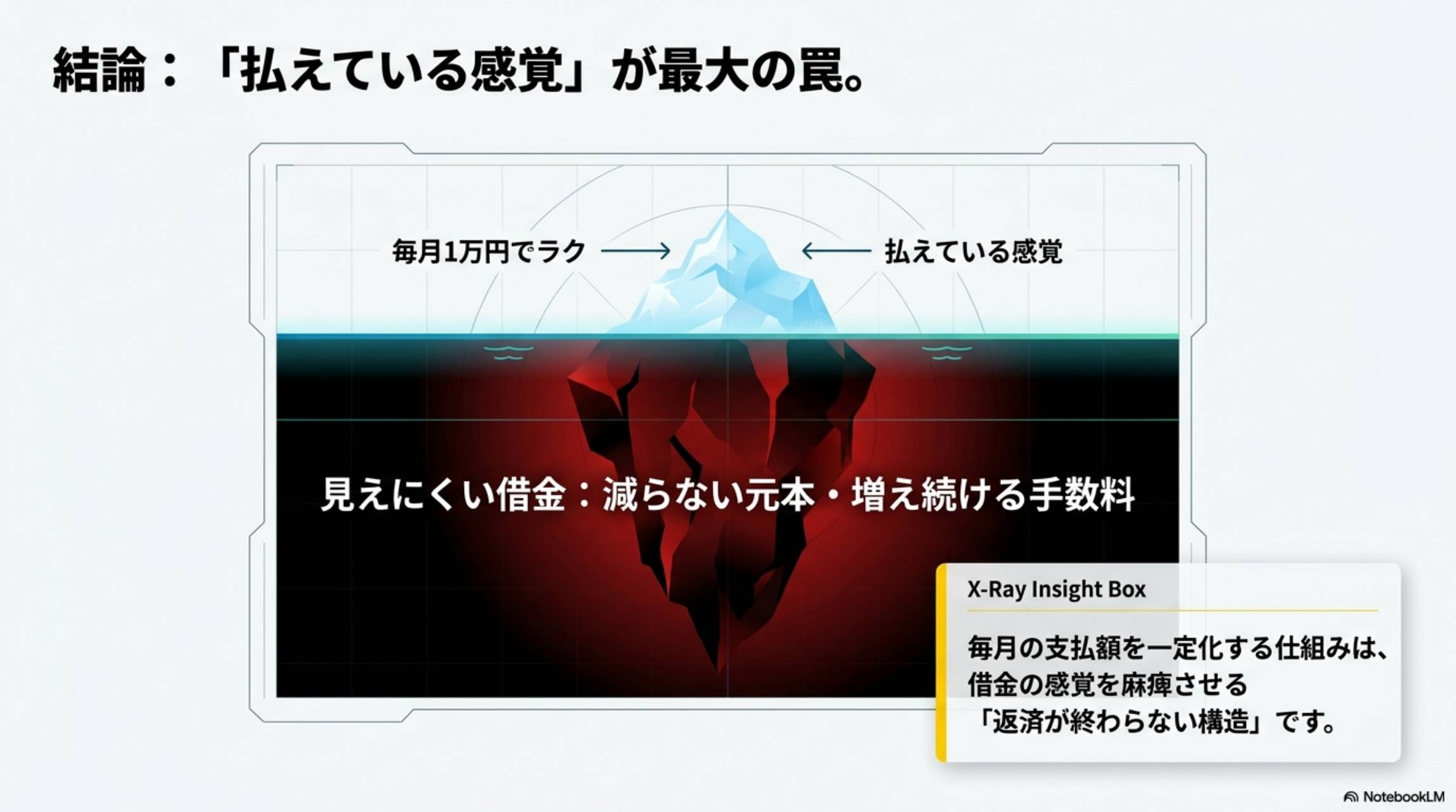

「"月額が小さい"は安心材料じゃないよ!リボ払いは"見えにくい借金"の典型。払えてる感覚のまま元本が全然減らず、気づいたら残高100万円なんてことが"普通の人"に起きているよ💳」

🎧 音声で聴く「1ミリも進めないリボ払いの罠——見えない借金の全構造」

- 第1章:「払えている感覚」が最大の罠——リボ払いの本質を理解する

- 第2章:なぜ元本が減らないのか——リボ払いの解剖学

- 第3章:リボ払いで起きる「5つの地獄」——連鎖の構造

- 第4章:2026年最新トレンド——スマホに潜む3つの罠

- 第5章:今すぐ確認するべき「5つの項目」

- 第6章:日常生活に潜む「危険サイン」——4つのNG行動

- 第7章:リボ地獄からの脱出法——4ステップBlueprint

- 第8章:解決ドットコム的 最強ルール

- ⚡ 30秒診断——あなたの「リボ危険度」を特定する

- 📋 今日やるチェックリスト——今すぐ確認・実行する

- 📝 理解度クイズ——全5問でリボ払いの知識を確定させよう

- まとめ:リボ払いを「見える借金」に変えれば、必ず抜け出せる

第1章:「払えている感覚」が最大の罠——リボ払いの本質を理解する

国民生活センターは2025〜2026年にかけて「意図せぬリボ払い」への注意喚起を継続増加させています。特に増えている相談として「一括払いのつもりだった」「自動リボ設定だった」「明細を見て初めて気づいた」「利用限度額に達していた」の4パターンが挙げられています。消費者庁・複数自治体・経済産業省から「リボ専用カード」「自動リボ設定」による長期手数料負担への注意喚起が出されています。

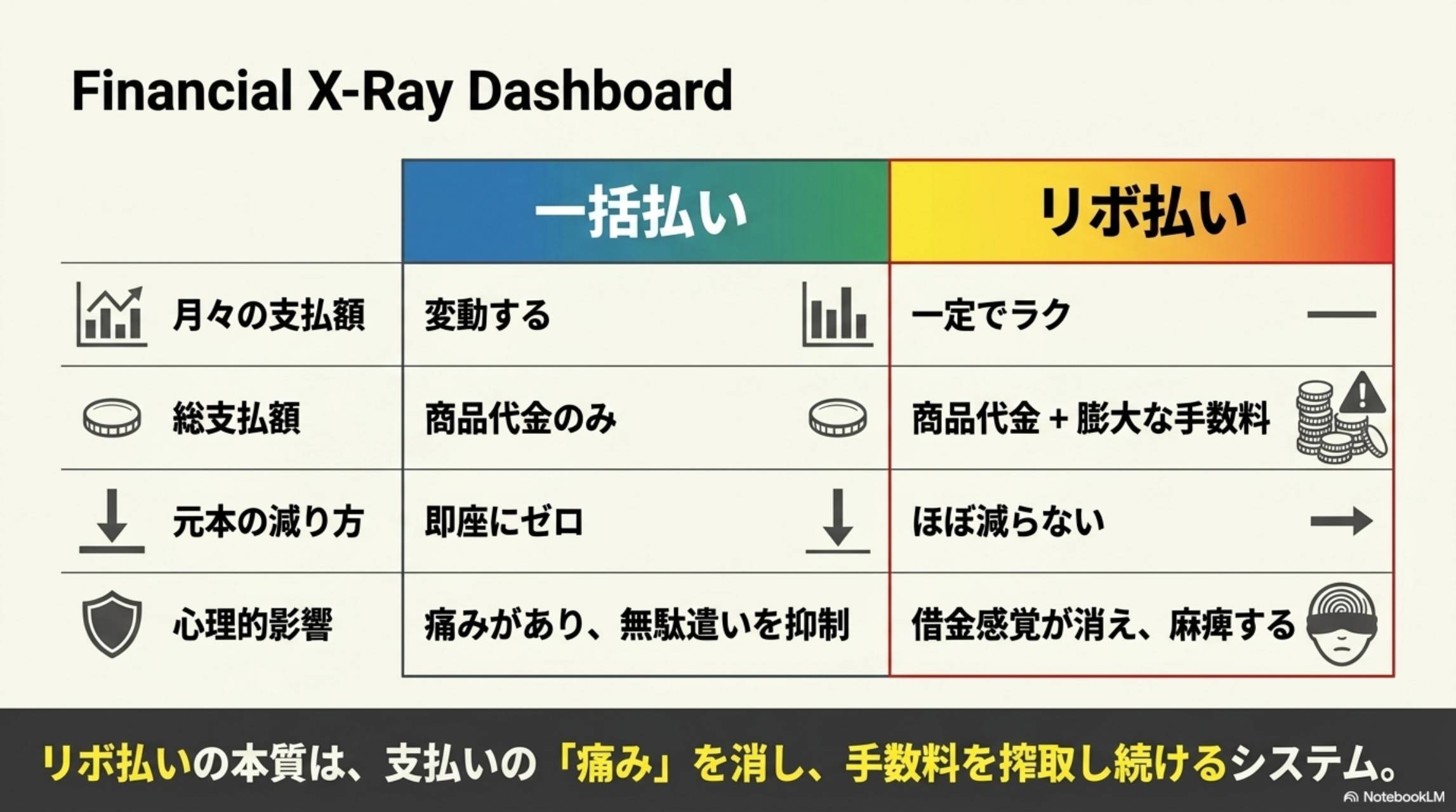

| 評価項目 | ✅ 一括払い | ⚠️ リボ払い |

|---|---|---|

| 月々の支払額 | 変動する(使った分だけ) | 一定でラク(危険信号) |

| 総支払額 | 商品代金のみ | 商品代金+膨大な手数料 |

| 元本の減り方 | 即座にゼロ | ほぼ減らない |

| 心理的影響 | 痛みがあり無駄遣いを抑制 | 借金感覚が消え、麻痺する |

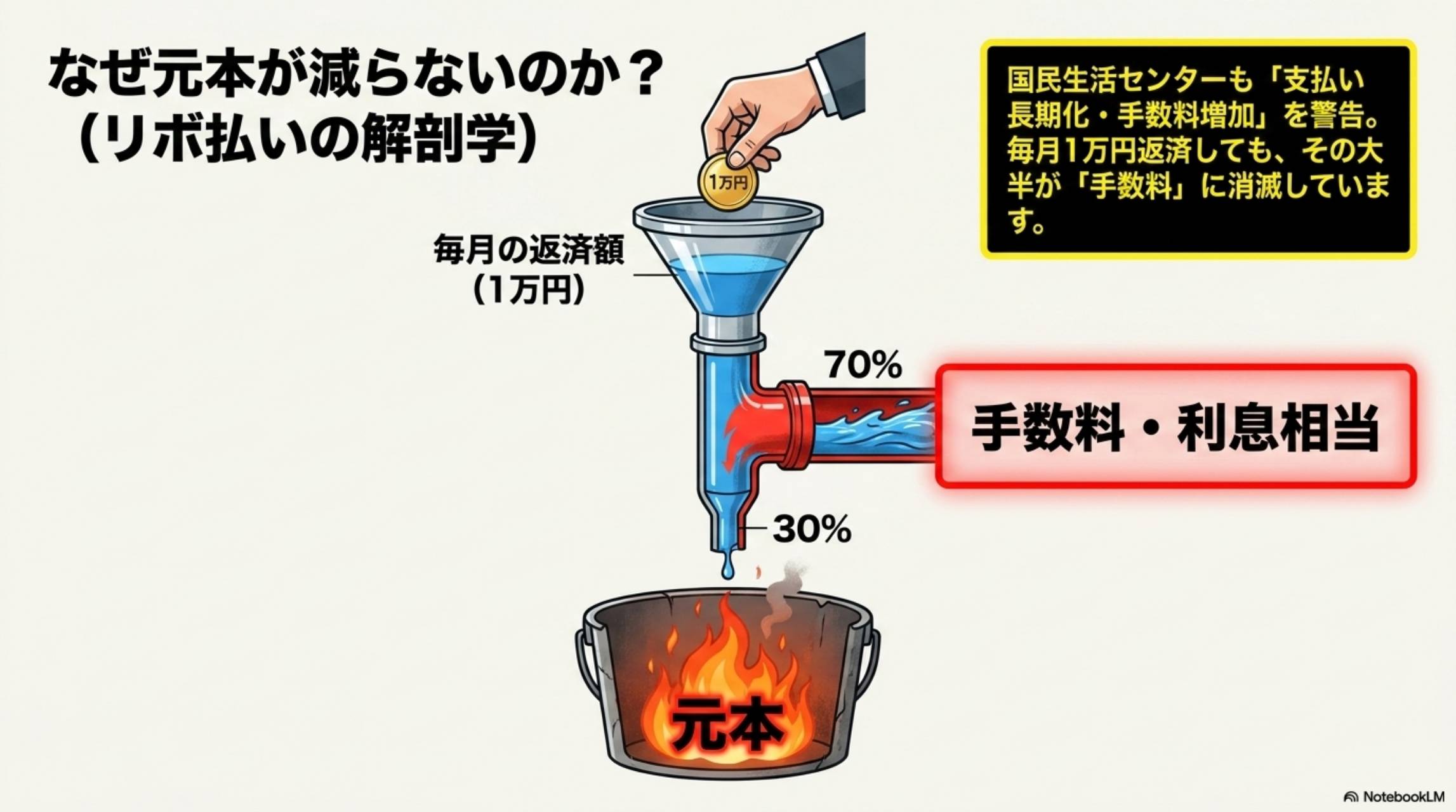

第2章:なぜ元本が減らないのか——リボ払いの解剖学

リボ払いの手数料は一般的に実質年率15〜18%程度(カード会社により異なる)で設定されています。残高50万円の場合、月手数料は約6,250〜7,500円。毎月1万円返済しても元本の減少は2,500〜3,750円程度にとどまります。これが「元本が減らない」構造の実態です。国民生活センターも「支払い長期化・手数料増加」を継続警告しています。残高100万円・手数料15%のケースでは、毎月1万円返済では返済完了に約20年以上かかる計算になります。

❌ 毎月1万円返済の現実(残高50万円・年率15%の例)

月手数料:約6,250円→元本減少:約3,750円→残高:49万6,250円→翌月も同じ地獄→完済まで数十年単位の可能性。

✅ 繰上返済した場合(同条件)

10万円繰上返済→残高:40万円→翌月の手数料:約5,000円→元本減少加速→手数料圧縮→早期完済が見えてくる。

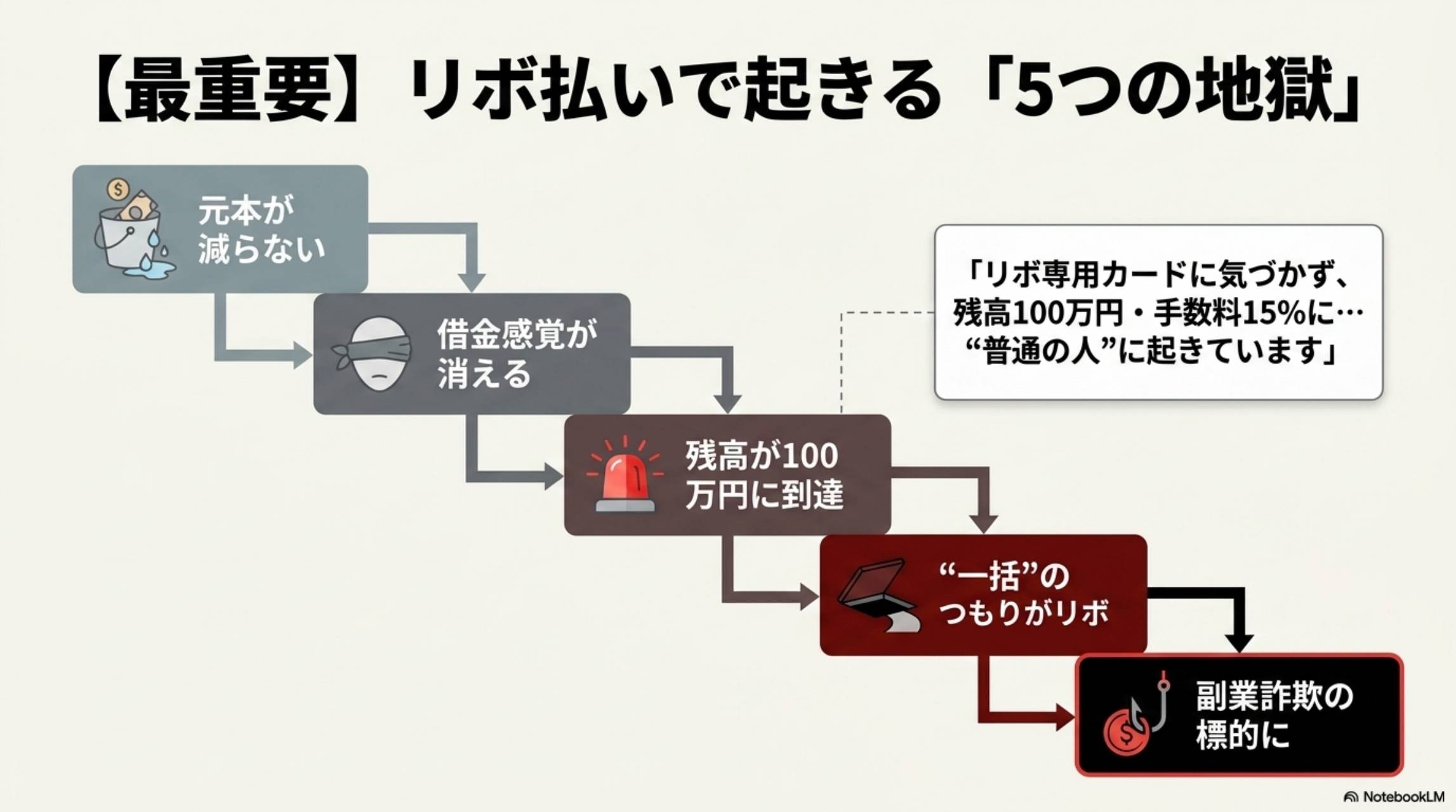

第3章:リボ払いで起きる「5つの地獄」——連鎖の構造

❌ 気づかないパターン(多くの人)

カード申し込み時に「自動リボ設定」をスルー→毎月1万円の引落しで「払えてる」と安心→3年後に明細を見て残高98万円と判明→手数料だけで年間15万円以上払っていた。

✅ 気づいた場合の正しい行動

まず自動リボ設定をOFF→現在の残高と手数料率を確認→繰上返済を実施→追加利用を停止→返済シミュレーターで完済計画を立てる。

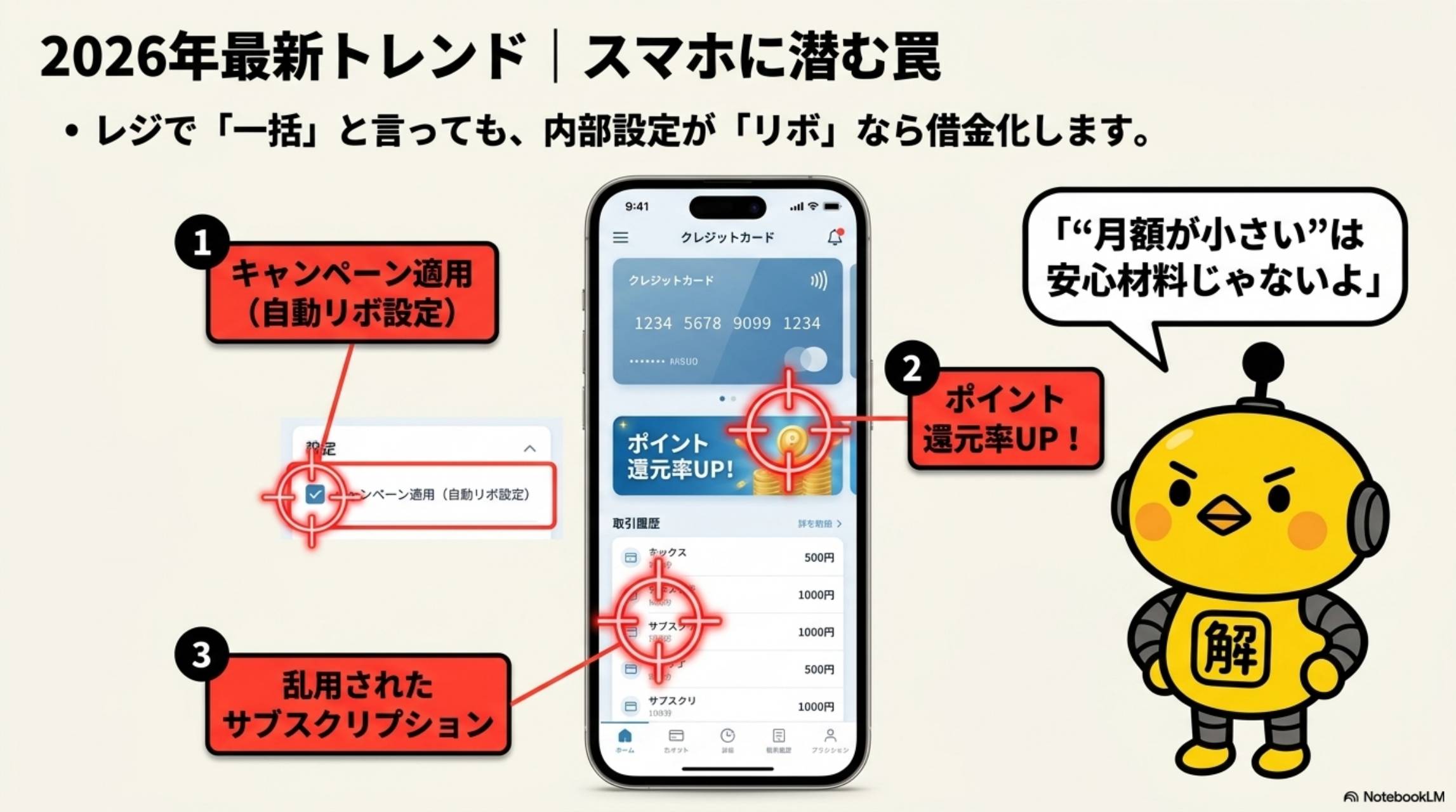

第4章:2026年最新トレンド——スマホに潜む3つの罠

- 自動リボ設定トラップ:ポイント還元率UPキャンペーンへの参加で「自動リボ設定」が適用される。解除を忘れると長期借金へ移行する仕組み

- リボ専用カードの無自覚利用:レジで「一括払い」と言っても、内部的にはリボ払いとして処理される「リボ専用カード」が存在する

- サブスク乱用の蓄積:小額のサブスクリプションが複数重なり、気づかないうちにリボ残高が増加する

- 副業詐欺との組み合わせ:AI副業・情報商材・高額講座の契約で「リボで払えます」と誘導し、実質的に借金させて契約させるケースが2026年急増中

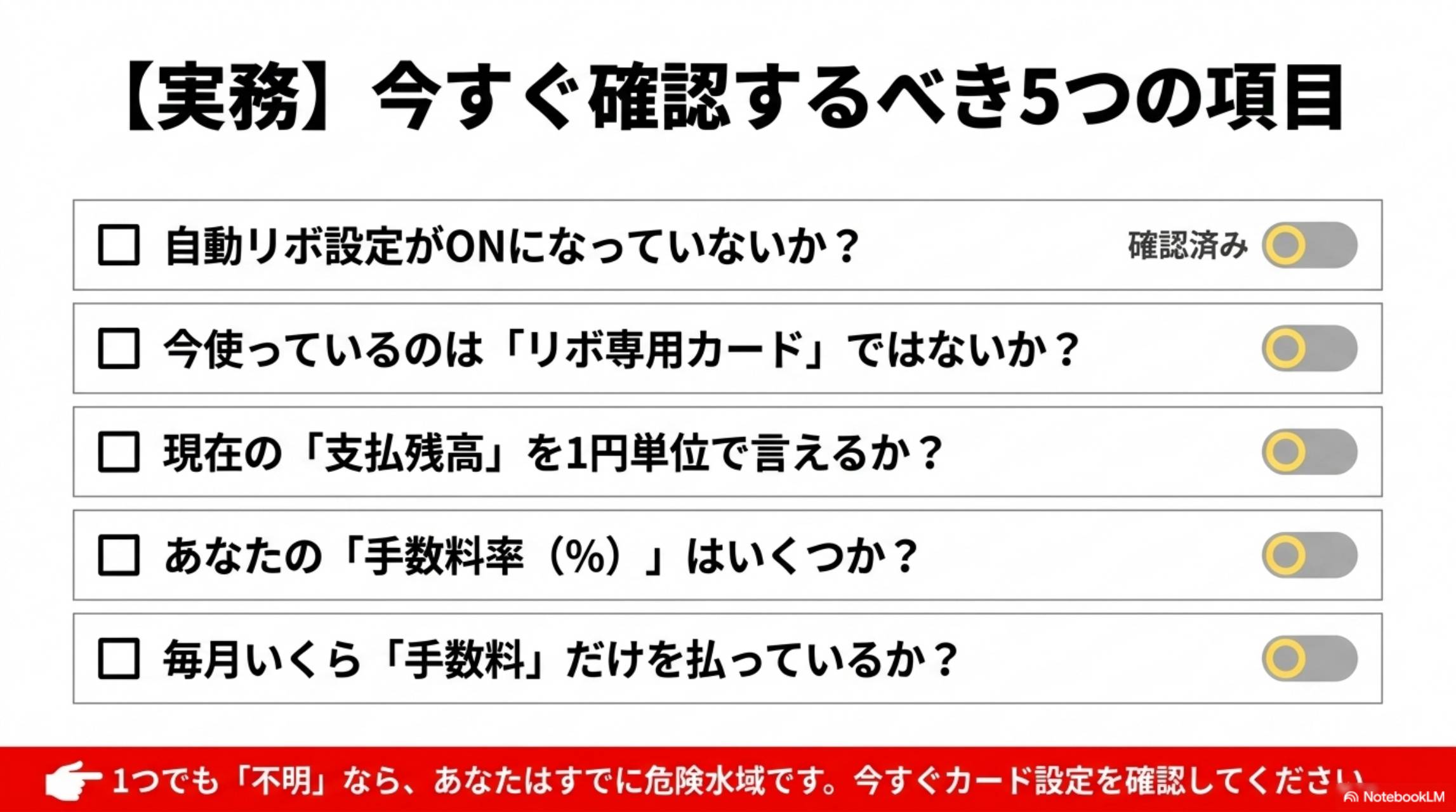

第5章:今すぐ確認するべき「5つの項目」

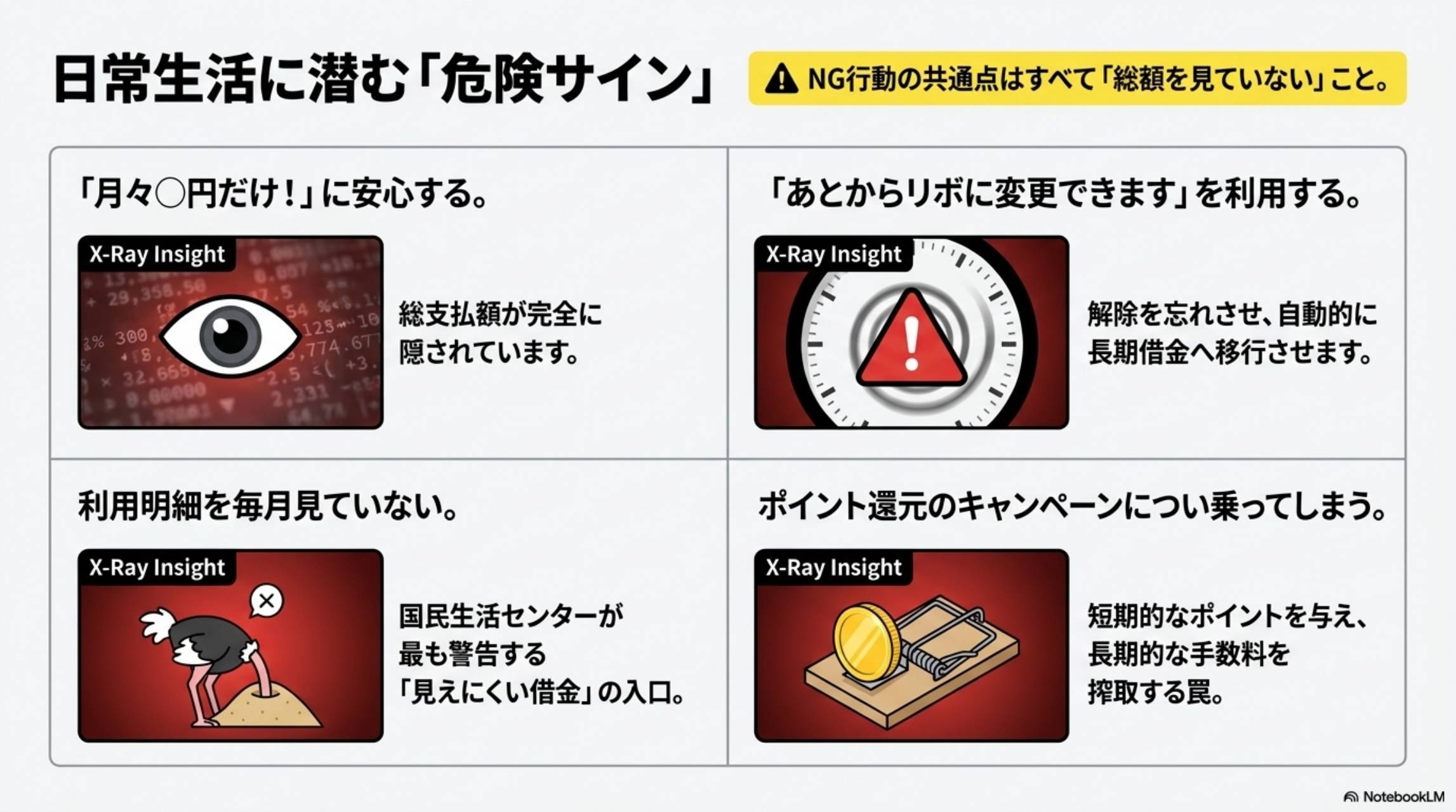

第6章:日常生活に潜む「危険サイン」——4つのNG行動

| NG行動 | X-Ray Insight(本当に何が起きているか) |

|---|---|

| 「月々○円だけ!」に安心する | 総支払額が完全に隠されています |

| 「あとからリボに変更できます」を利用 | 解除を忘れさせ、自動的に長期借金へ移行させます |

| 利用明細を毎月見ていない | 国民生活センターが最も警告する「見えにくい借金」の入口 |

| ポイント還元キャンペーンについ乗る | 短期ポイントを与え、長期手数料を搾取する罠 |

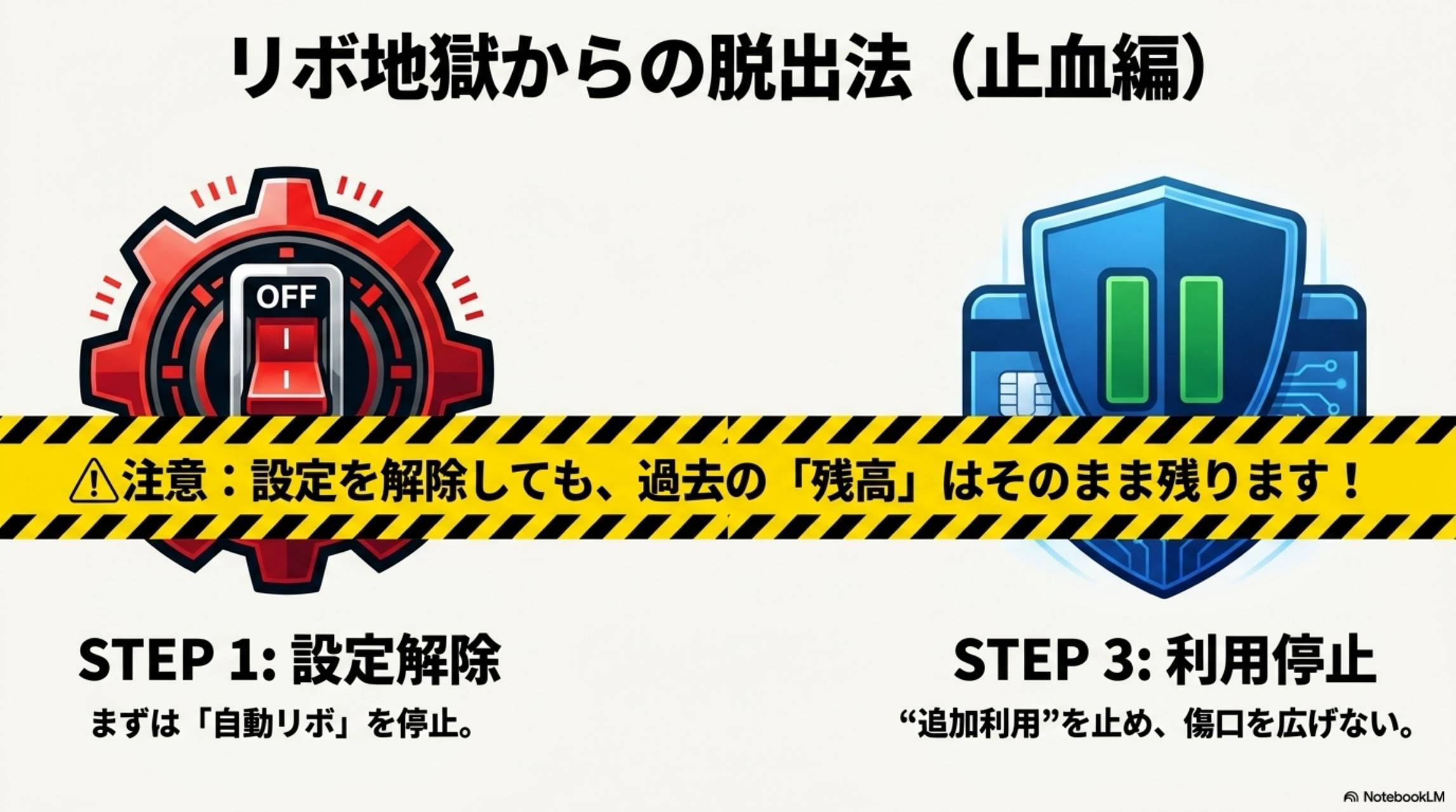

第7章:リボ地獄からの脱出法——4ステップBlueprint

1STEP1:自動リボ設定を解除——まず「蛇口を閉める」

自動リボ設定を解除しても、過去に積み上がった残高はそのまま残ります。解除はあくまで「これ以上増やさない」ための第一歩です。カード会社の会員サイト→支払い設定→リボ払い設定→OFFに変更する手順が基本ですが、会社によって操作が異なります。不明な場合はカード会社の相談窓口(カード裏面の番号)に直接電話で確認してください。

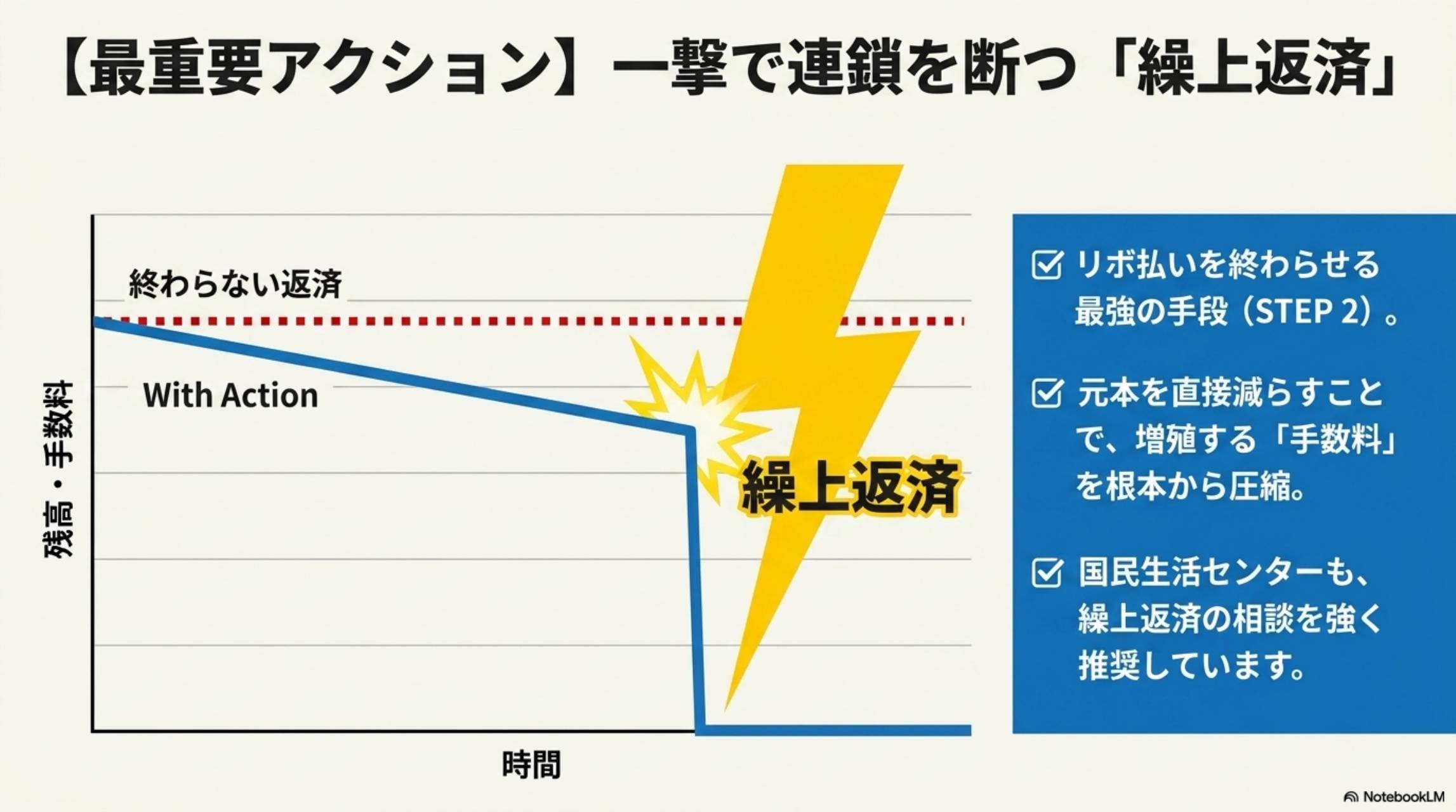

2STEP2:繰上返済——手数料の連鎖を一撃で断つ

繰上返済とは、通常の返済額を超えて元本に直接充当する支払い方法です。元本が減れば翌月の手数料も減るため、「手数料を生む元本を減らす」という根本的な対策になります。国民生活センターも繰上返済の相談を強く推奨しています。まとまった金額がなくても、毎月少額でも追加返済を続けることで効果があります。

3STEP3:追加利用を停止——傷口を広げない

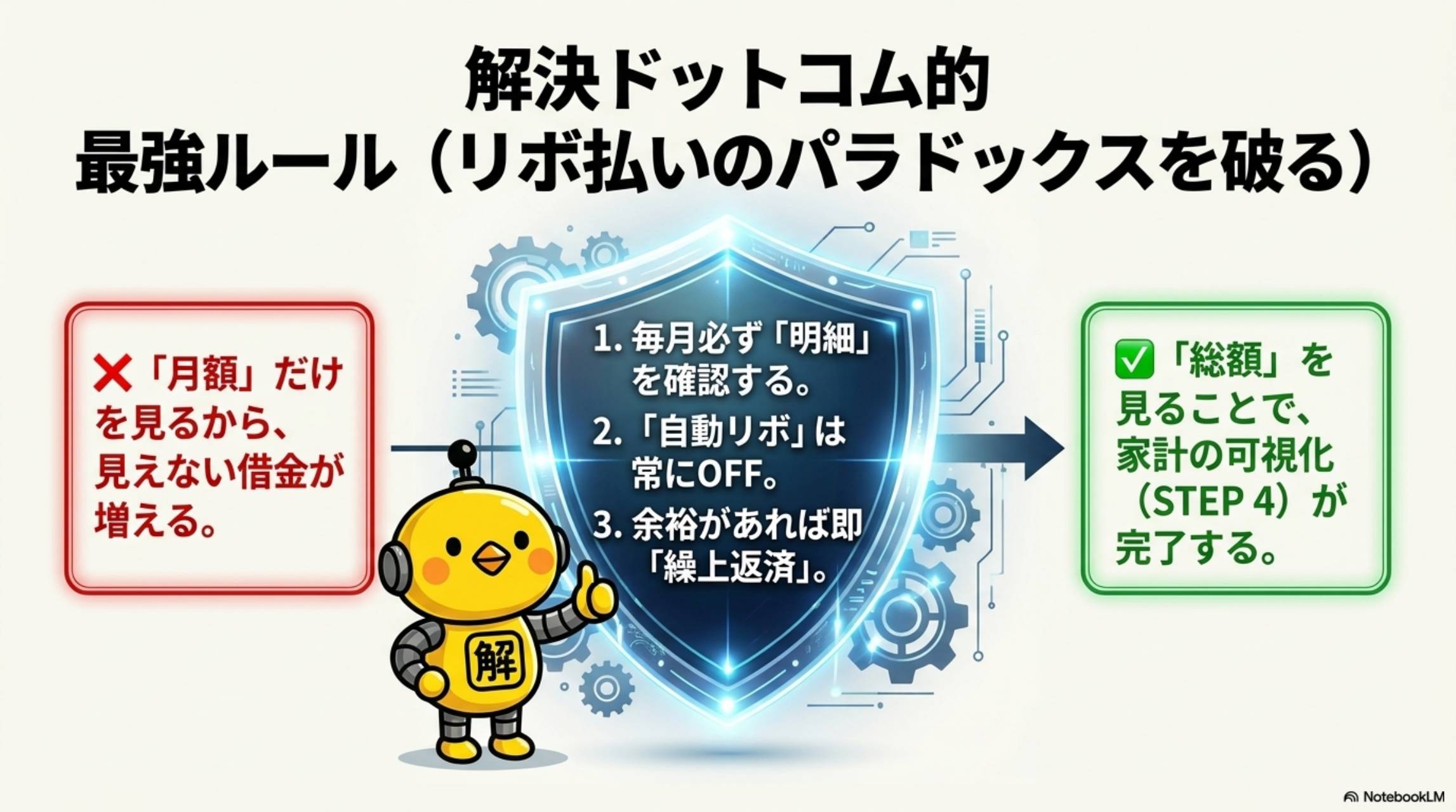

4STEP4:家計の可視化——「総額」を見る習慣を作る

国民生活センターが「月額ではなく総額を見ること」「毎月必ず利用明細を確認すること」を強く推奨しています。「月額1万円」という数字だけを見ていると、総残高・総支払額・手数料額が見えなくなります。毎月明細を開いて「残高はいくらか」「手数料はいくらか」を確認する習慣が、リボ地獄に落ちない最後の防衛線です。

第8章:解決ドットコム的 最強ルール

🏦 解決ドットコム独自ツール:借金返済予想ツール

「自分のリボ残高があと何年で終わるか」「繰上返済したら何年短縮できるか」が今すぐ計算できます。

✅ 無料・登録不要 ✅ スマホ対応 ✅ 繰上返済シミュレーション付き

🏦 借金返済予想ツールで今すぐ計算する →🔄 リボ脱出4ステップ——各ステップをクリックして体験完了(+5XP)

自動リボOFF

繰上返済

追加利用停止

家計可視化

👆 各ステップをクリックして「体験済み」に!

⚡ 30秒診断——あなたの「リボ危険度」を特定する

⚡ 3問で「今すぐ確認すべきこと」がわかる

今使っているクレジットカードについて答えてください。

Q1. カードの自動リボ設定がONかOFFか、今すぐ答えられますか?

Q2. 現在のリボ払い残高を1円単位で把握していますか?

Q3. 毎月の利用明細を確認して「手数料額」をチェックしていますか?

🔍 リボ危険チェッカー(+5XP/個)

当てはまるものをチェックして、今日確認すべき項目を把握しましょう

チェックすると確認すべき項目が表示されます

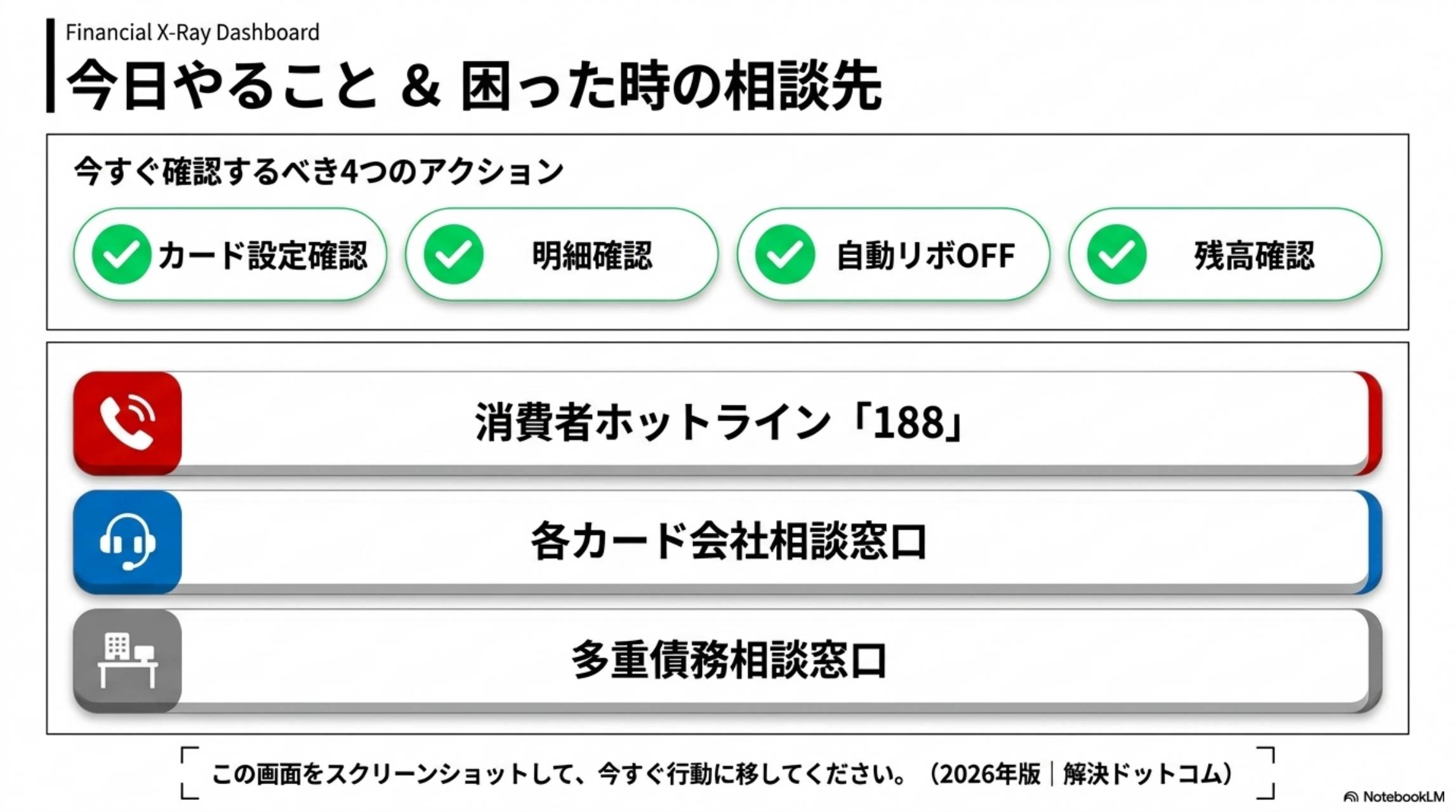

📋 今日やるチェックリスト——今すぐ確認・実行する

チェックで+8XP。全12項目完了で🏆「リボ防衛マスター」バッジ解放!

💳 カード設定の確認

📊 残高・手数料の把握

⚡ 繰上返済・利用停止の実行

📋 今後の防衛ルール設定

📝 理解度クイズ——全5問でリボ払いの知識を確定させよう

全問正解で🏆「リボ防衛マスター」バッジ解放!各問+10XP・全問正解+30XP

問題 1 / 5

Q1. リボ払いが「危険」と言われる本当の理由はどれですか?

まとめ:リボ払いを「見える借金」に変えれば、必ず抜け出せる

💳 リボ払い Before→After

| 項目 | Before(放置) | After(管理・脱出) |

|---|---|---|

| 💳 設定 | 自動リボON・気づかず継続 | 自動リボOFF→新規リボ化を防止 |

| 📊 残高把握 | 把握していない・月額だけ見る | 毎月残高・手数料額を1円単位で確認 |

| ⚡ 返済行動 | 毎月最低額返済のみ | 繰上返済で元本を直接削減 |

| 🛑 利用管理 | 残高あるのにカードを使い続ける | 完済まで新規利用を最小化 |

| 🏆 状態 | 「払えてる」感覚で地獄継続 | 「総額が見えて」計画的に完済へ |

「今日やること4つだけ——①カード設定確認②明細確認③自動リボOFF④残高確認。これだけでかなり防げるよ!借金返済予想ツールでシミュレーションして、今日から"見える借金"に変えよう💳」

📞 困った時の相談先(すぐ使える)

本記事は国民生活センター(2025〜2026年のリボ払いトラブル相談増加データ・注意喚起)、消費者庁および複数自治体・経済産業省の「リボ専用カード・自動リボ設定」への注意喚起、貸金業法に基づく手数料率規制(実質年率の上限)、および金融数理に基づく繰上返済効果計算に基づき作成しています。「仕組みで解決する」を専門とする解決ドットコムの視点から、リボ払いを「見えにくい借金」から「見える借金」に変え構造的に脱出する実務メソッドを提案しています。

\ 最新情報をチェック /