iDeCo×住宅ローン控除×ふるさと納税の併用は損? "節税のつもりが逆に損"を防ぐ|2026年版・控除渋滞の本当の仕組み

iDeCo×住宅ローン控除×ふるさと納税の併用は損?

"節税のつもりが逆に損"を防ぐ|2026年版・控除渋滞の本当の仕組み

2026年版|解決ドットコム

📌 この記事で解決できること

- iDeCo・住宅ローン控除・ふるさと納税の関係性が理解できる

- 「併用すると損する?」の本当の意味が分かる

- 2026年5月時点の最新制度・注意点を整理できる

- "節税しすぎて控除しきれない問題"を回避できる

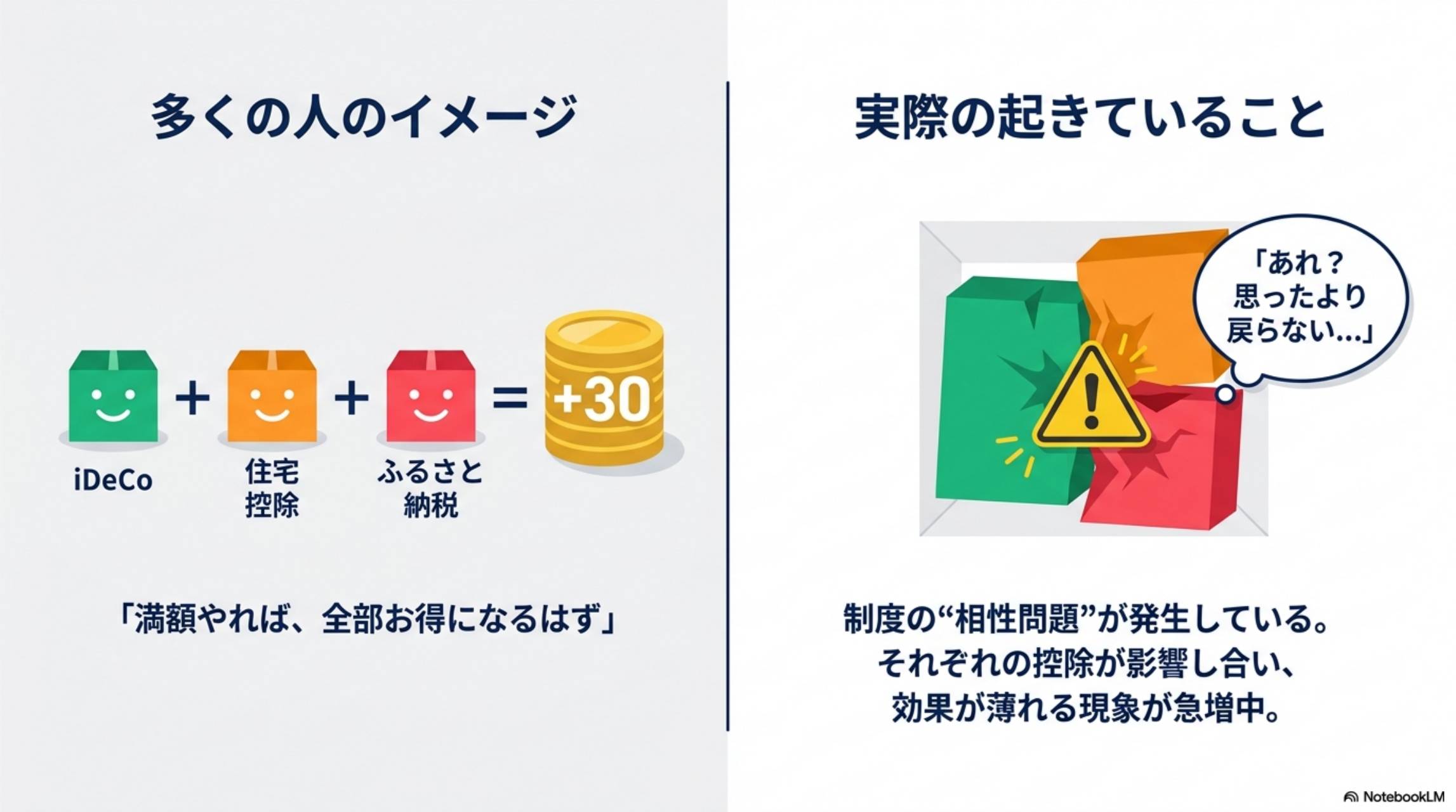

なぜ"節税してるのに損した"が起きるのか

iDeCo増額した。ふるさと納税も満額。住宅ローン控除も開始。なのに「思ったより戻らない」──これは制度の"相性問題"が原因です。

3つは併用できます。でも「無限に得する」わけではありません。なぜならiDeCoは「所得控除」、住宅ローン控除は「税額控除」、ふるさと納税は「住民税・所得税控除」と、それぞれ計算基準が違うためです。

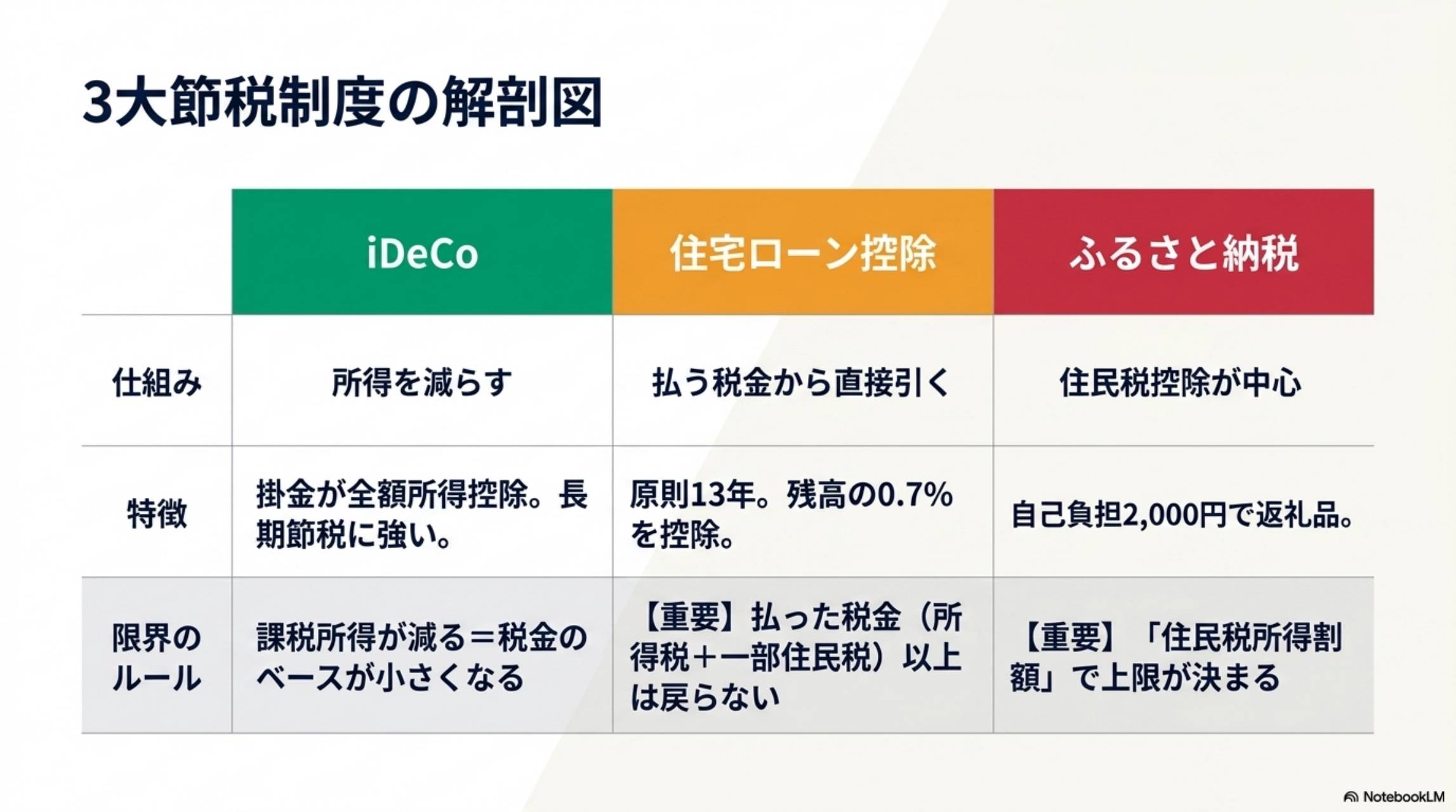

3大節税制度の違いを整理する

| iDeCo | 住宅ローン控除 | ふるさと納税 | |

|---|---|---|---|

| 仕組み | 所得を減らす | 払う税金から直接引く | 住民税控除が中心 |

| 特徴 | 掛金が全額所得控除。長期節税に強い | 残高の0.7%を控除。原則13年 | 自己負担2,000円で返礼品 |

| 限界のルール | 課税所得が減る=税金のベースが小さくなる | 払った税金以上は戻らない | 住民税所得割額で上限が決まる |

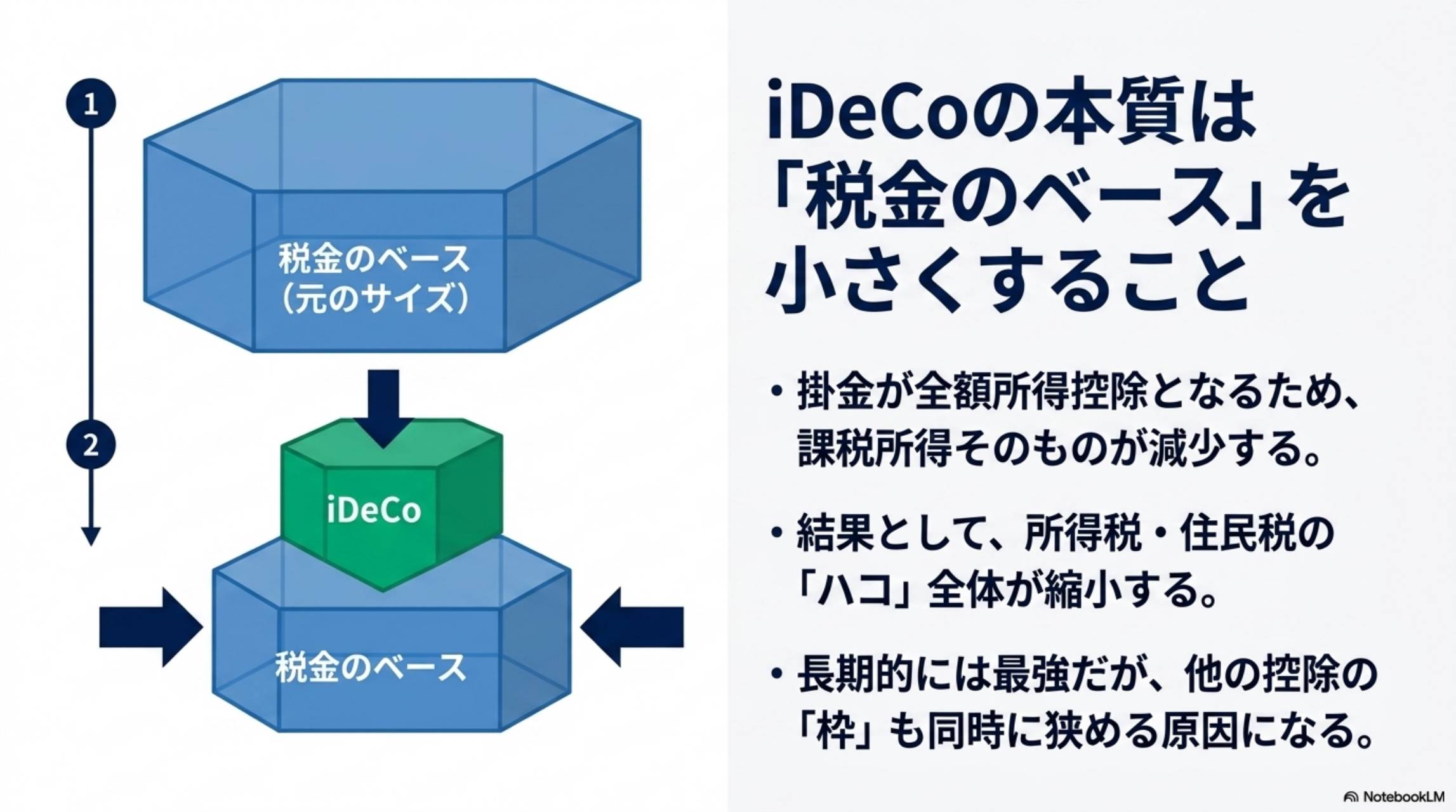

iDeCoの掛金は全額所得控除。例えば年収500万円でiDeCo年間24万円なら、課税所得がその分減少し、所得税・住民税が下がります。長期的な節税メリットは大きいですが、税金のベース(ハコ)自体が小さくなるため、他の控除枠にも影響します。

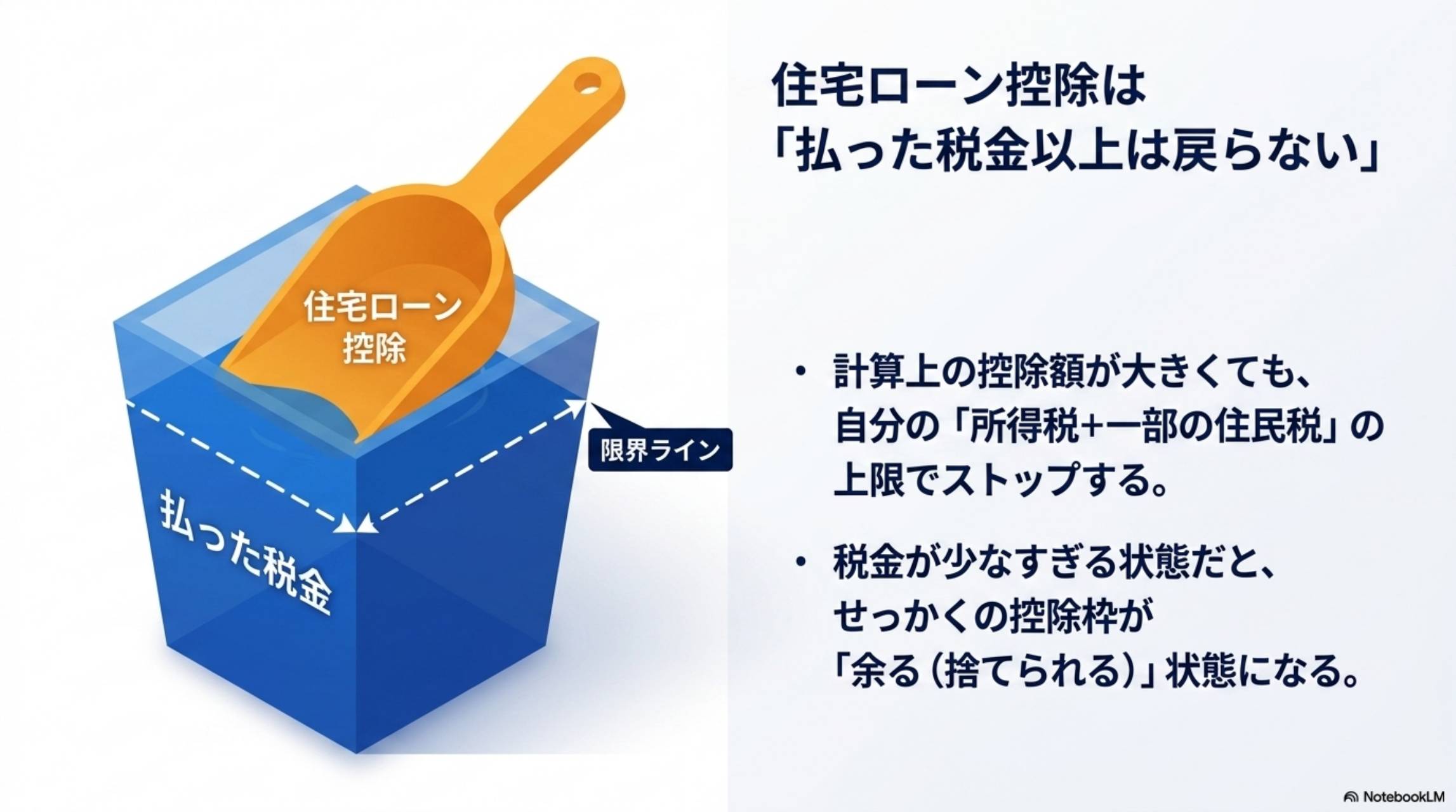

住宅ローン残高の0.7%を所得税・一部住民税から直接控除(原則13年)。ただし、控除額が払った税金を超えた場合は「余り」が発生し、捨てられます。住民税からの控除にも上限があるため、税金が少なすぎると控除しきれません。

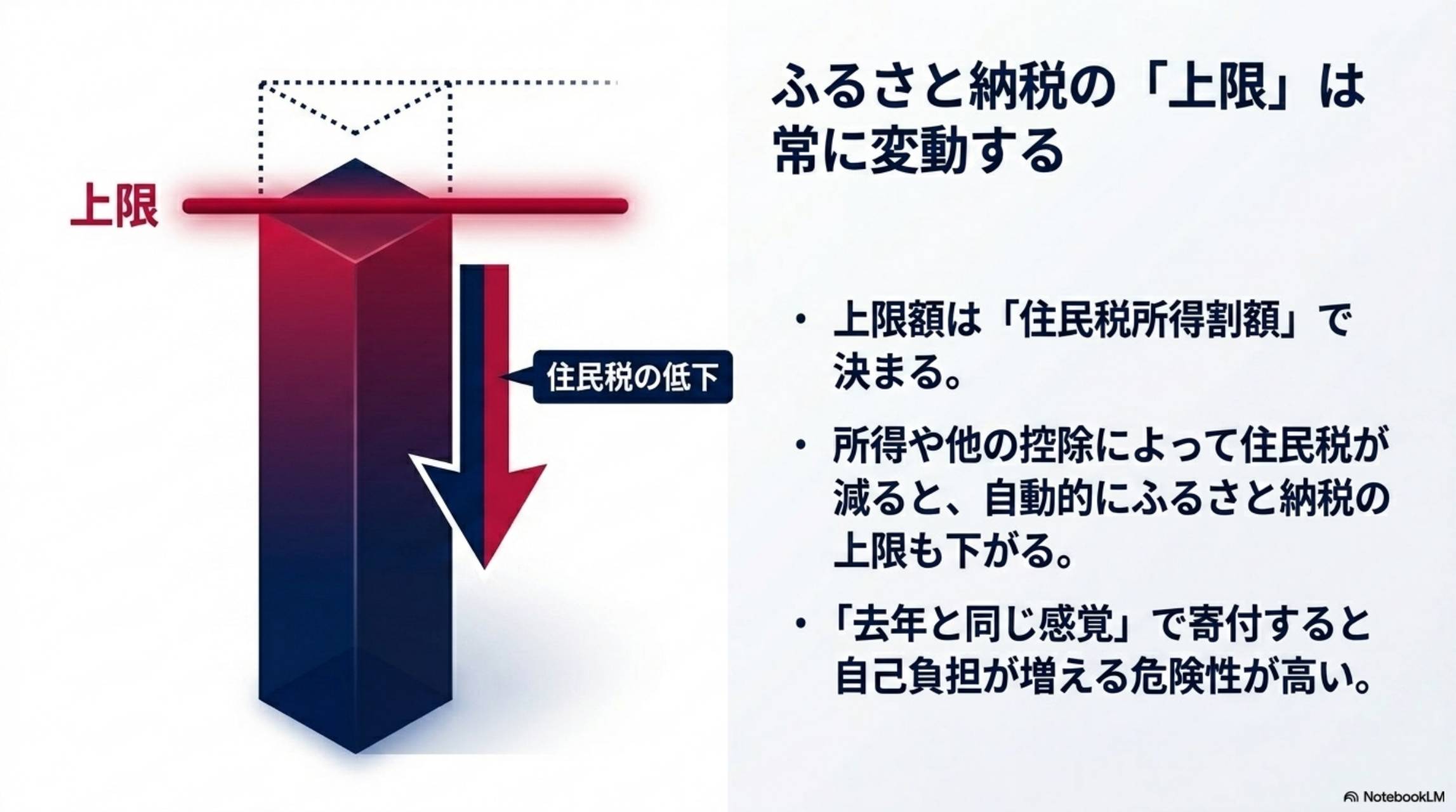

自己負担2,000円で返礼品がもらえる仕組みですが、上限額は「住民税所得割額」で決まります。所得や他の控除によって住民税が減ると、自動的にふるさと納税の上限も下がります。「去年と同じ感覚」で寄付すると上限超過のリスクがあります。

🔍 30秒セルフ診断:控除渋滞リスクチェック

控除渋滞リスク診断

なぜ"損した"が起きるのか ── 控除渋滞のメカニズム

メカニズム①:iDeCo増額で「ふるさと納税上限」が下がる

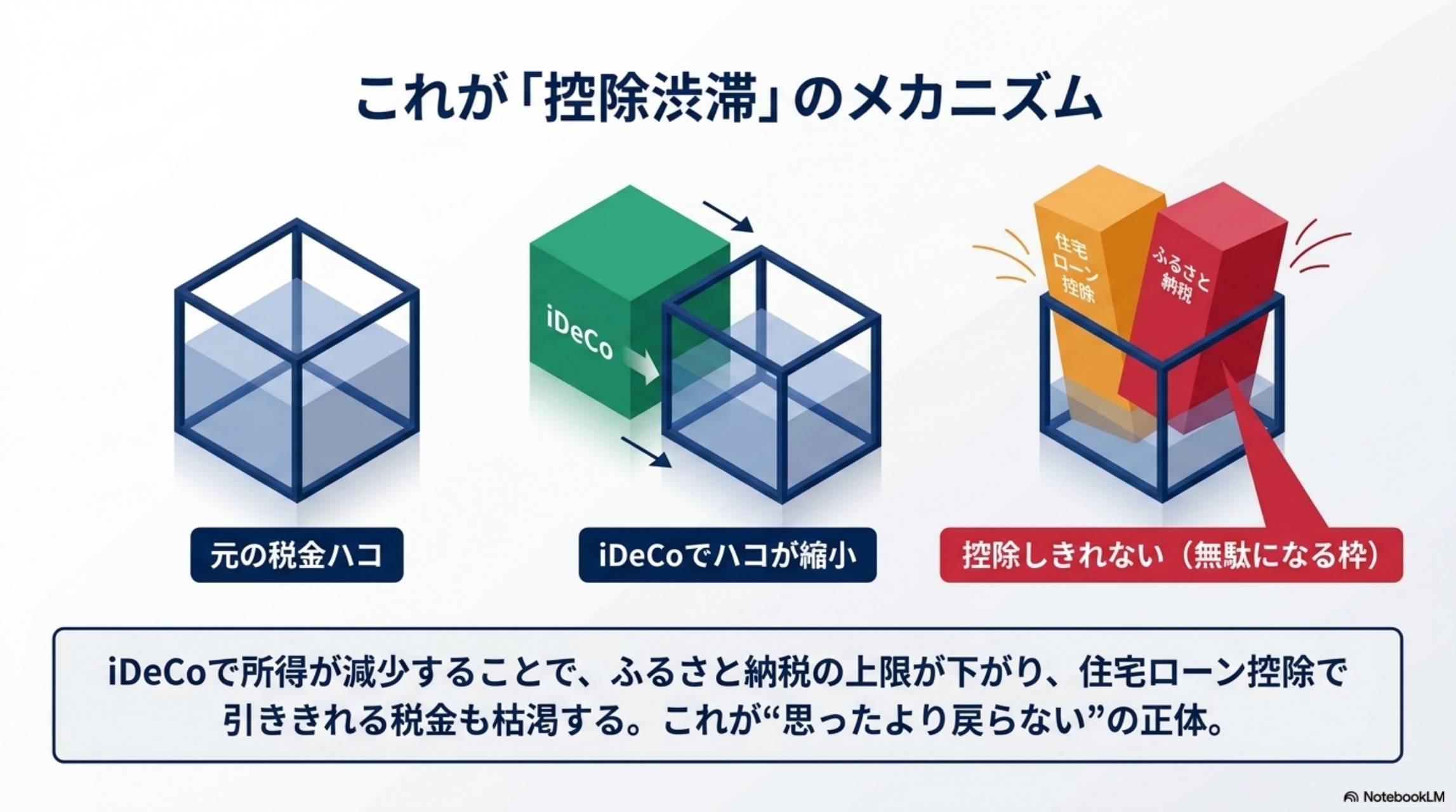

iDeCoで所得が減少 → 住民税が減少 → ふるさと納税控除の上限が低下。iDeCo掛金が月1万円増えるだけでも、ふるさと納税上限が数千円下がるケースがあります。

メカニズム②:住宅ローン控除で「税金を使い切る」問題

iDeCoで税額が減少 → 住宅ローン控除が引ける税金が減る → 控除しきれない「余り」が発生。住民税側にも控除上限(課税総所得金額の5%、最大97,500円)があるため、税金が少なすぎると控除枠が無駄になります。

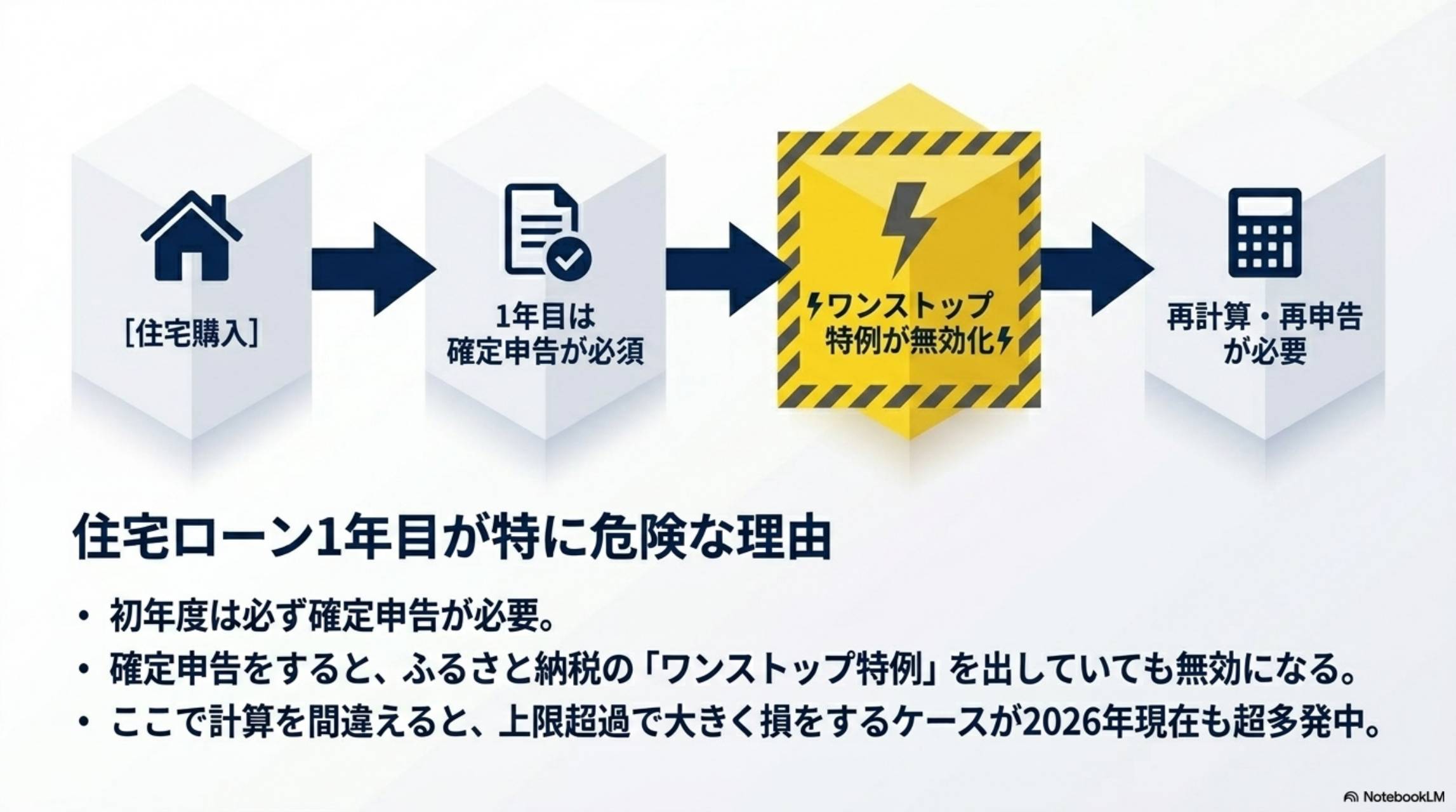

メカニズム③:住宅ローン1年目が特に危険

住宅ローン控除の初年度は確定申告が必須。確定申告をすると、ふるさと納税のワンストップ特例が無効化されます。ワンストップを出したつもりでも再申告が必要になり、計算を間違えると上限超過で大きく損をするケースが2026年現在も超多発しています。

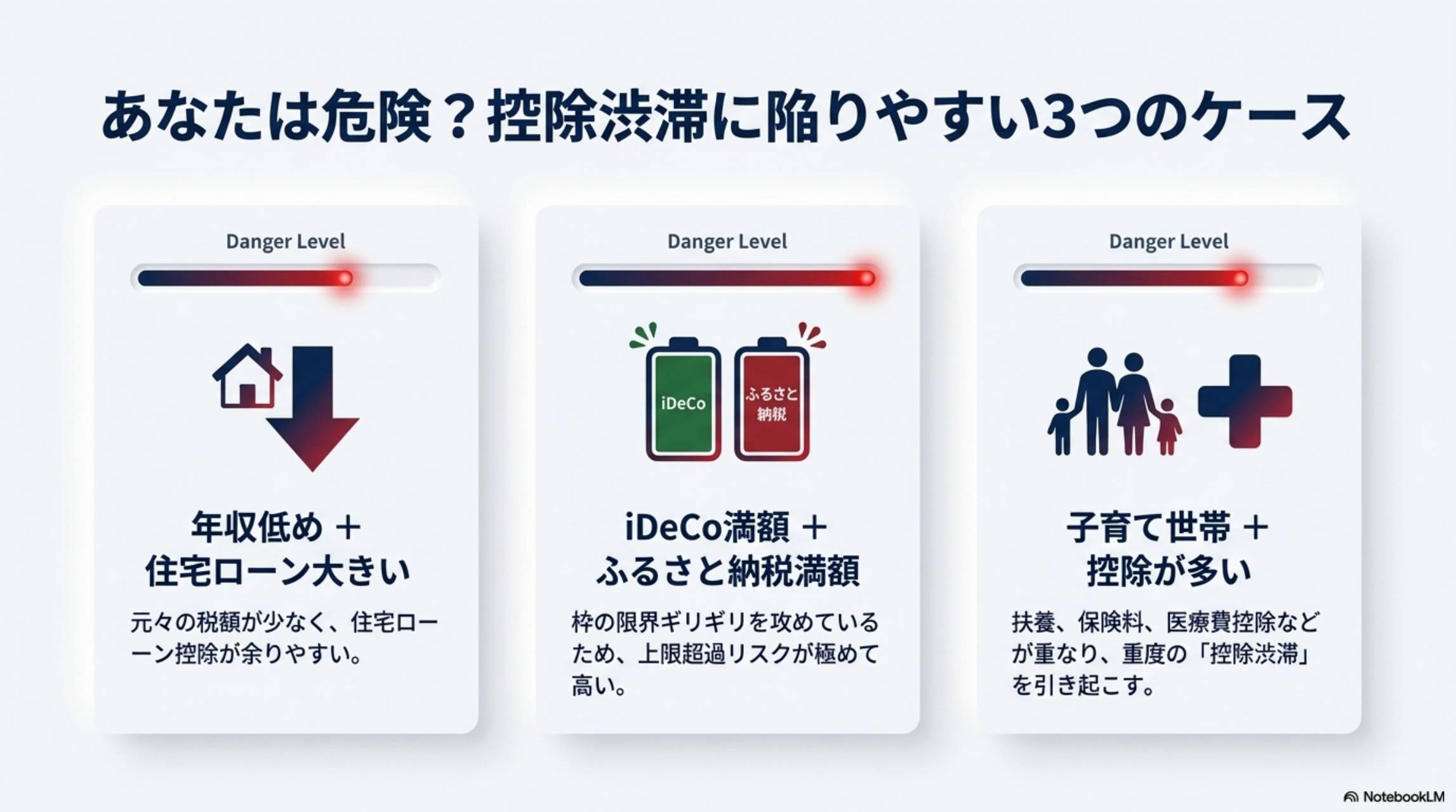

あなたは危険?控除渋滞に陥りやすい3ケース

| ケース | 状況 | リスク |

|---|---|---|

| ケース① | 年収低め+住宅ローン大きい | 元々の税額が少なく、住宅ローン控除が余りやすい |

| ケース② | iDeCo満額+ふるさと納税満額 | 枠の限界ギリギリで上限超過リスクが極めて高い |

| ケース③ | 子育て世帯+控除が多い | 扶養・保険料・医療費控除が重なり、重度の控除渋滞 |

【2026年版】最適な考え方4つのルール

iDeCoの所得控除+運用益非課税+受取時控除は長期的に最強クラス。ただし他の控除との影響を理解した上で掛金額を設定すべきです。

「去年の上限」をそのまま使うのはNG。iDeCo増額・住宅ローン控除開始・扶養変更などがあった年は、必ず最新条件でシミュレーションしてください。

確定申告の影響が大きい年。特にiDeCo増額・医療費控除・副業がある人は、全控除を一括でシミュレーションしてから動きましょう。

節税そのものは目的ではありません。キャッシュフロー改善が真の目的。「満額やれば得」という制度単体の視点を捨て、「税金総量」のバランスを見極めることが2026年の最適解です。

【独自】年収別・控除渋滞リスク早見表

解決ドットコム独自の視点で、年収帯別の控除渋滞リスクを概算整理しました。

| 年収帯 | iDeCo影響 | 住宅ローン控除余りリスク | ふるさと納税上限 |

|---|---|---|---|

| 300〜400万円 | 大きい | 高い(税額が少ない) | 低め(数千円単位で変動) |

| 400〜600万円 | 中程度 | 中(ローン額次第) | 中(再計算必須) |

| 600〜800万円 | 小〜中 | 低め | 比較的余裕あり |

| 800万円以上 | 小さい | 低い | 高め(ただし上限注意) |

"節税"は重ねれば良いわけではない

| 項目 | Before(制度単体視点) | After(税金総量視点) |

|---|---|---|

| 節税方針 | 全部満額やれば得 | 税金総量とのバランスで判断 |

| ふるさと納税 | 去年と同じ上限 | 毎年シミュレーション |

| 住宅ローン1年目 | ワンストップ出して安心 | 確定申告で無効化を理解 |

| iDeCo | 満額が正義 | 他控除への影響を考慮 |

| 判断基準 | 節税額 | 手残り(キャッシュフロー) |

💰 3制度併用の本質

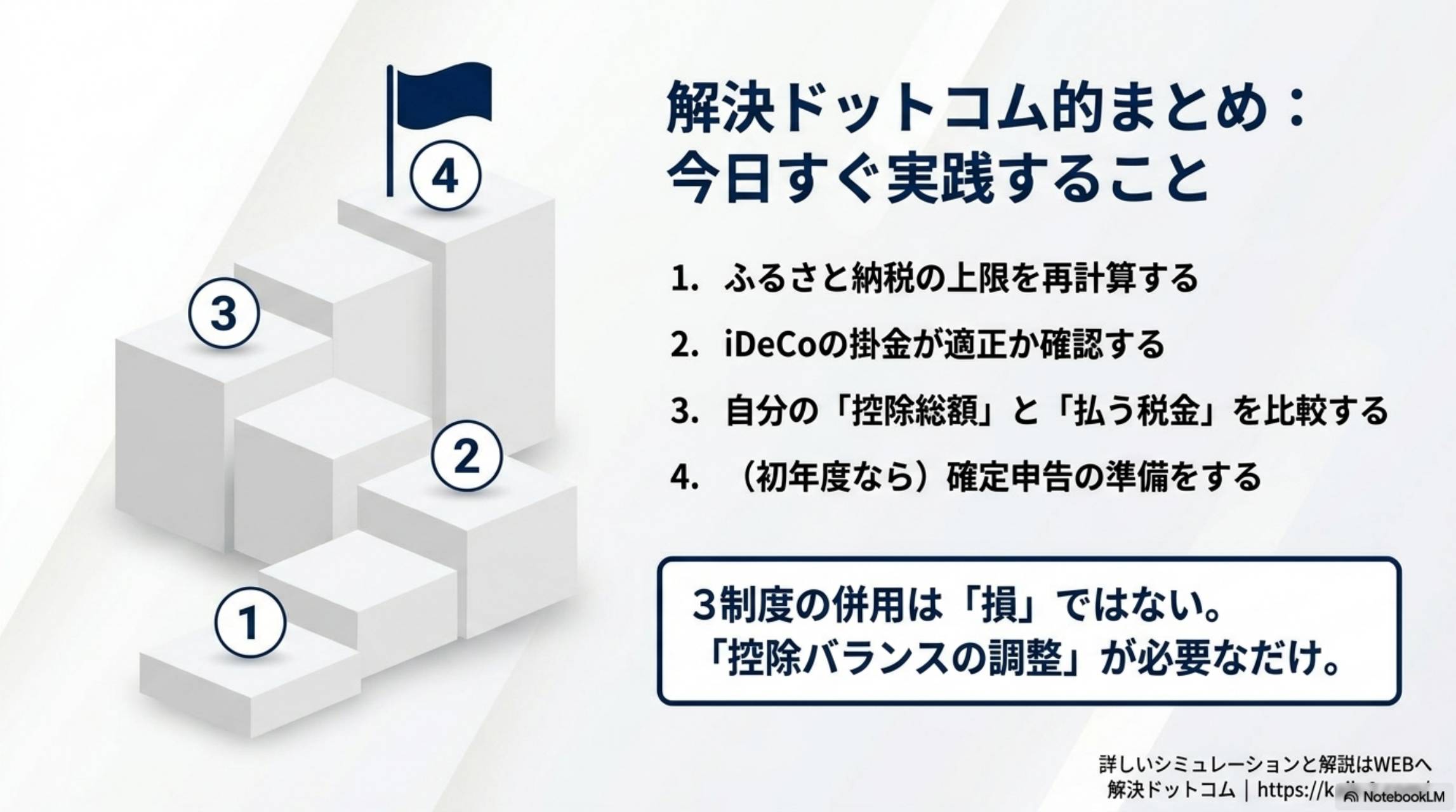

3制度の併用は「損」ではない。「控除バランスの調整」が必要なだけ。

① iDeCo増額時はふるさと納税上限を再計算

② 住宅ローン控除1年目は確定申告に注意

③ 控除総額と払う税金を比較

④ 「節税額」より「手残り」で判断

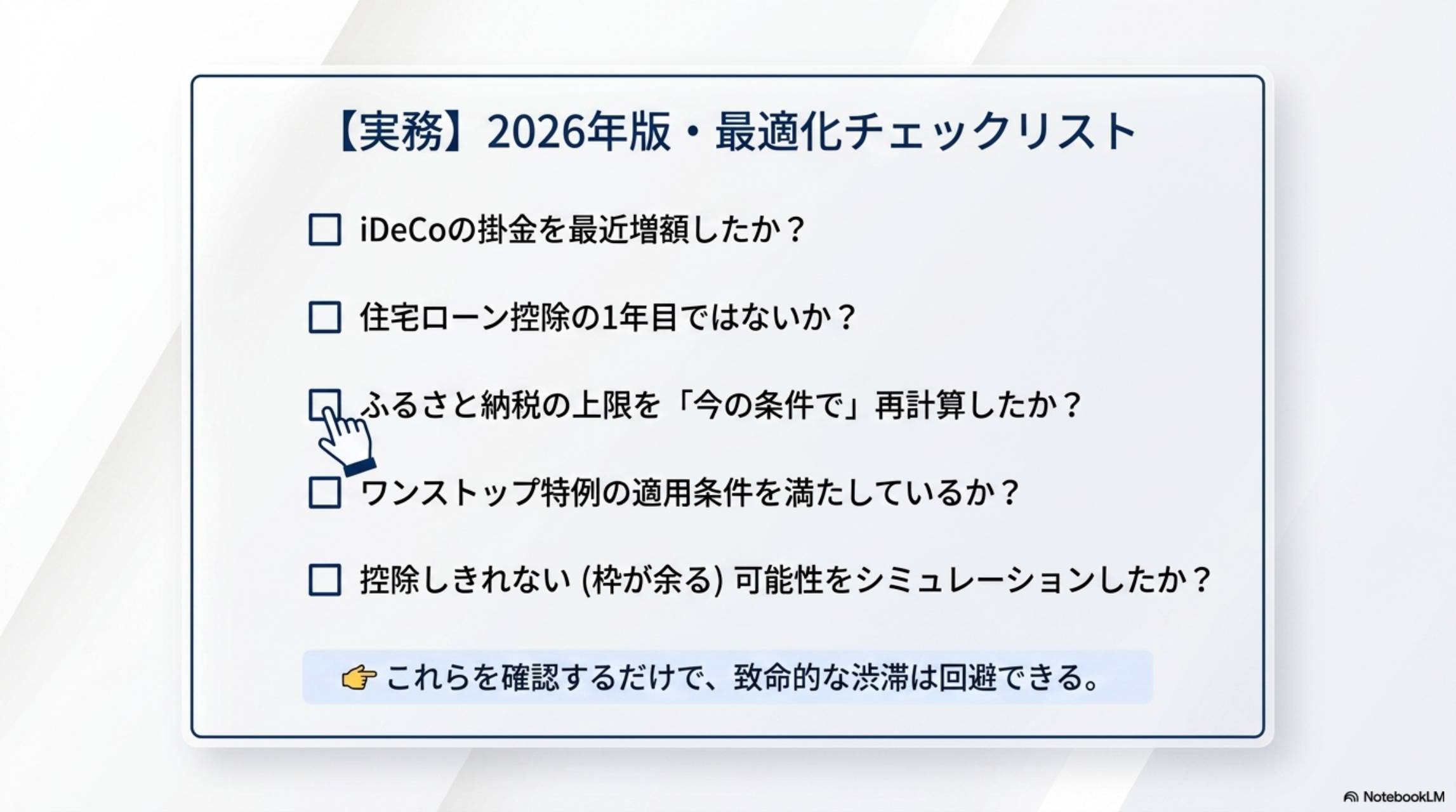

2026年版・最適化チェックリスト

📋 控除最適化チェックリスト

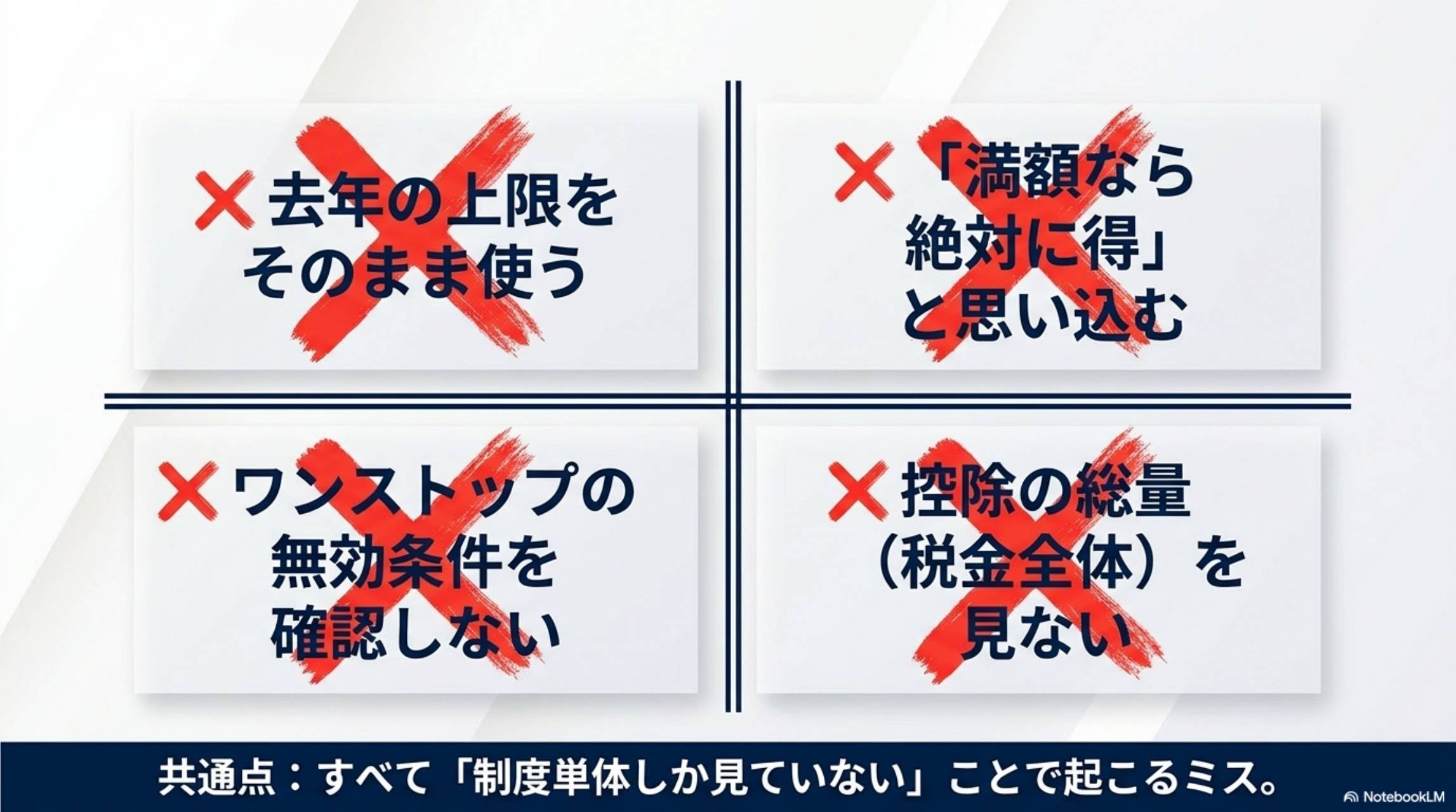

❌ 「満額なら絶対に得」と思い込む

❌ ワンストップ特例の無効条件を確認しない

❌ 控除の総量(税金全体)を見ない

共通点:すべて「制度単体しか見ていない」ことで起こるミス

📝 理解度チェッククイズ(5問)

控除渋滞マスタークイズ

超要約

iDeCo・住宅ローン控除・ふるさと納税は併用可能だが「無限に得する」わけではない。3つの制度は同じ「税金のハコ」を取り合っており、iDeCo増額で所得が減るとふるさと納税上限が下がり、住宅ローン控除で税金を使い切ると控除枠が余る「控除渋滞」が発生する。特に住宅ローン控除1年目は確定申告必須でワンストップ特例が無効化されるため要注意。年収が低いほどリスクが高い。対策は①ふるさと納税上限の毎年再計算 ②iDeCo掛金と他控除への影響把握 ③控除総額と払う税金の比較 ④「節税額」より「手残り」で判断。3制度併用は「損」ではなく「控除バランスの調整」が必要なだけ。

\ 最新情報をチェック /