インボイス登録、取り消せる?2026年版・免税事業者へ戻るための構造診断書

インボイス登録してしまった!個人事業主は取り消せる?

"取引先に言われるまま登録"の後で後悔しないために

2026年版・免税事業者へ戻れる条件完全整理|解決ドットコム

この記事の超要約

インボイス登録は「登録取消届出書」の提出で取り消せます。ただし「インボイスをやめる」と「免税事業者に戻る」は別問題です。15日前ルール、2年縛り、課税事業者選択届出の有無、元請けとの取引関係、2割特例終了(2026年12月末)と3割特例の新設など、複数の制度が絡むため、正しい順序で判断しないと「やめたのに消費税が続く」事態になります。この記事では、2026年5月時点の最新ルールで、取り消しの手順と判断基準を整理します。

⏰ 30秒診断:あなたはインボイス取り消しを検討すべき?

YES / NO で答えてください(全7問)

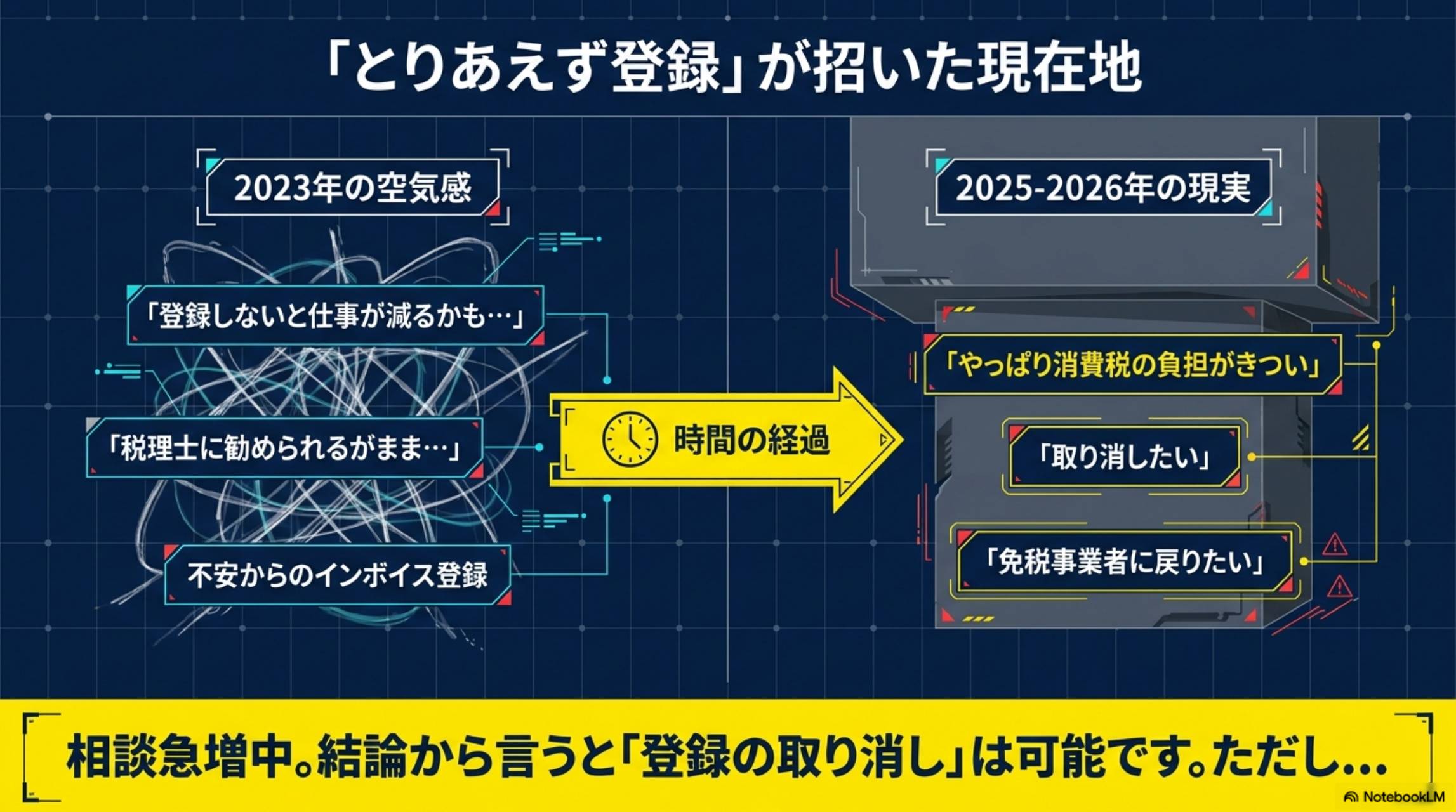

なぜ"とりあえずインボイス登録"が危険だったのか

2023年10月のインボイス制度開始時、多くの個人事業主・一人親方・フリーランスが「元請けに言われて」「税理士に勧められて」「登録しないと仕事が減るかもと不安で」登録しました。深く理解しないまま、空気感で登録した人がかなり多かったのです。

そして2025〜2026年。「やっぱり消費税の負担がきつい」「取り消したい」「免税事業者に戻りたい」という相談が急増しています。

結論から言うと、インボイス登録自体は取り消せます。ただし、"すぐ免税に戻れる"とは限りません。ここを勘違いしている人がかなり多いのです。

出典:国税庁 D1-70 適格請求書発行事業者の登録の取消しを求める旨の届出手続

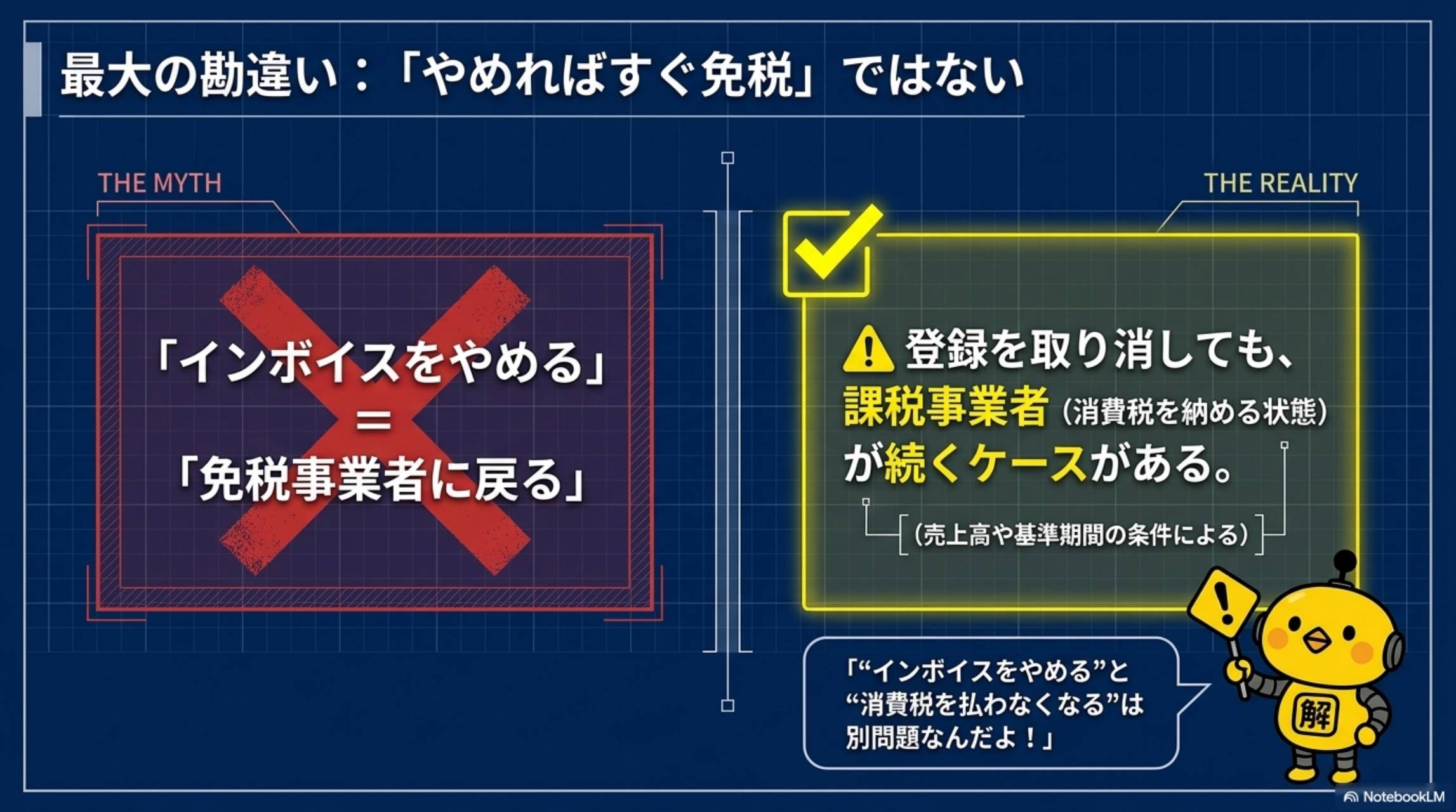

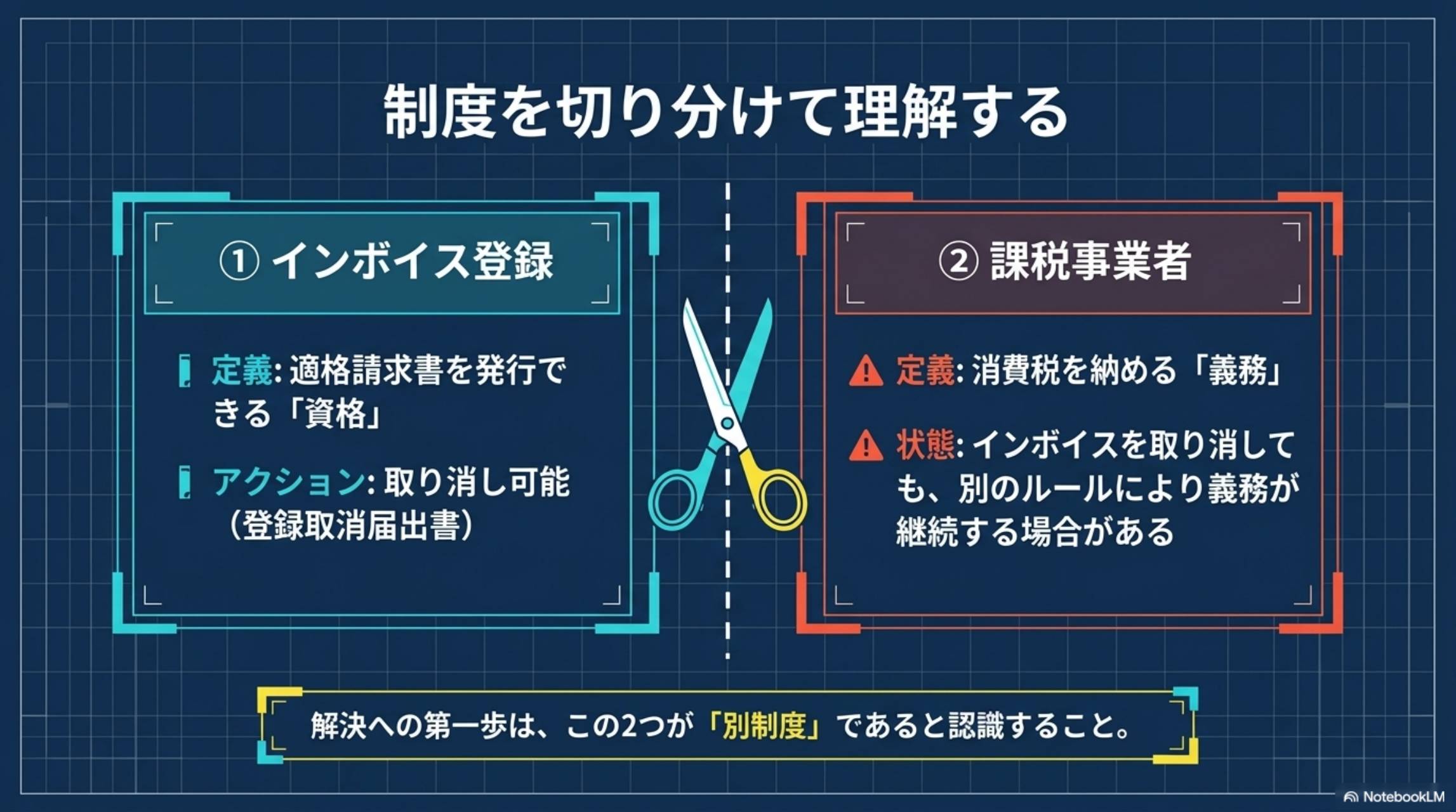

まず理解すべき"2つの別問題"

ここが最大の混乱ポイントです。多くの人が「インボイスをやめる=免税事業者に戻る」と思っていますが、これは別制度です。

① インボイス登録とは、適格請求書を発行できる「資格」のこと。登録取消届出書を提出すれば取り消せます。

② 課税事業者とは、消費税を納める「義務」のこと。インボイス登録を取り消しても、売上高や届出状況によって課税事業者状態が続くケースがあります。

カイピヨくんの一言

「"インボイスやめる"と"消費税を払わなくなる"は別問題なんだよ。この2つを混ぜると判断を間違えるから、まず制度を切り分けて考えよう!」

出典:国税庁 インボイス制度において事業者が注意すべき事例集(令和8年4月改訂)

2026年版|取り消しの5ステップと注意点

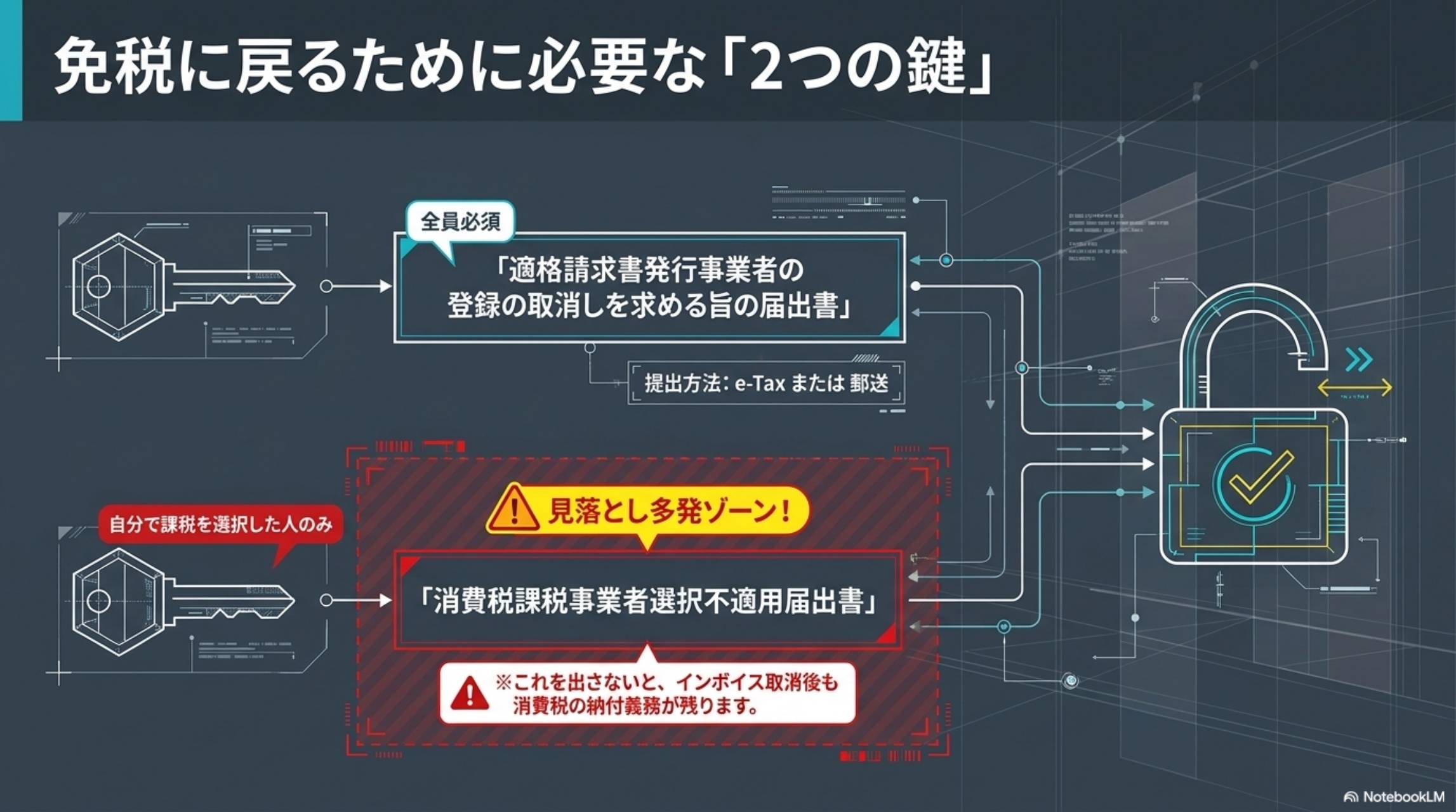

「登録取消届出書」を提出する

正式名称は「適格請求書発行事業者の登録の取消しを求める旨の届出書」。e-Taxまたは郵送で提出できます。国税庁のWebサイトからPDFをダウンロード可能です。

提出先は納税地を管轄する「インボイス登録センター」です。確定申告の提出先である税務署ではなく、管轄のインボイス登録センターに送付する点に注意してください。e-Taxソフトからも提出可能です。

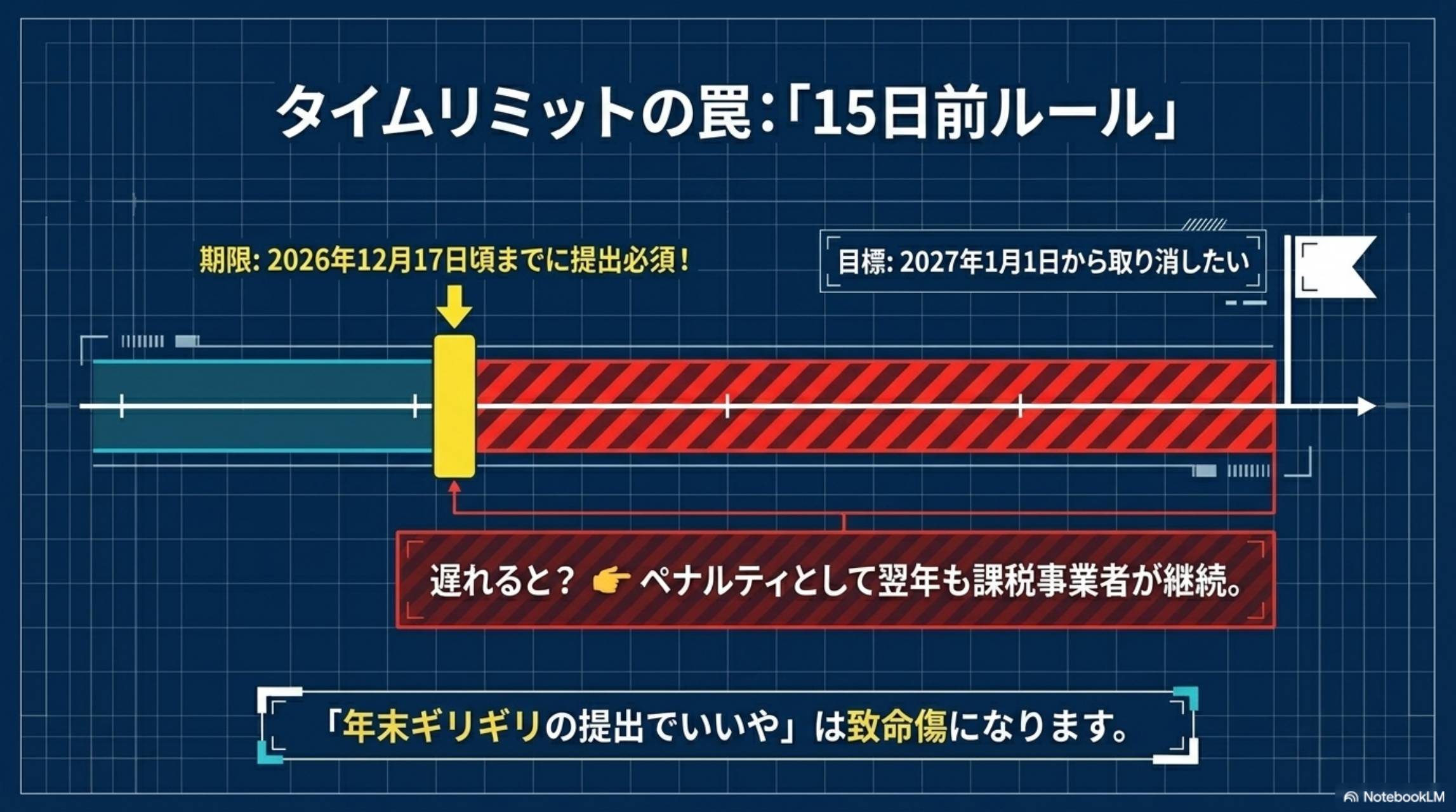

「15日前ルール」を厳守する

個人事業主が2027年1月1日から取り消したい場合、2026年12月17日頃までに届出書を提出する必要があります。この期限を過ぎると、取り消しは翌々課税期間(2028年1月1日)からとなり、1年間余分に消費税を払い続けることになります。

具体例:2027年1月1日から取り消したい → 2027年1月1日から起算して15日前 = 2026年12月17日(水)。2026年12月18日(木)以降の提出 → 2028年1月1日からの取消しに。たった1日の遅れで、丸1年分の消費税を余計に納めることになります。余裕を持って12月上旬までに提出しましょう。

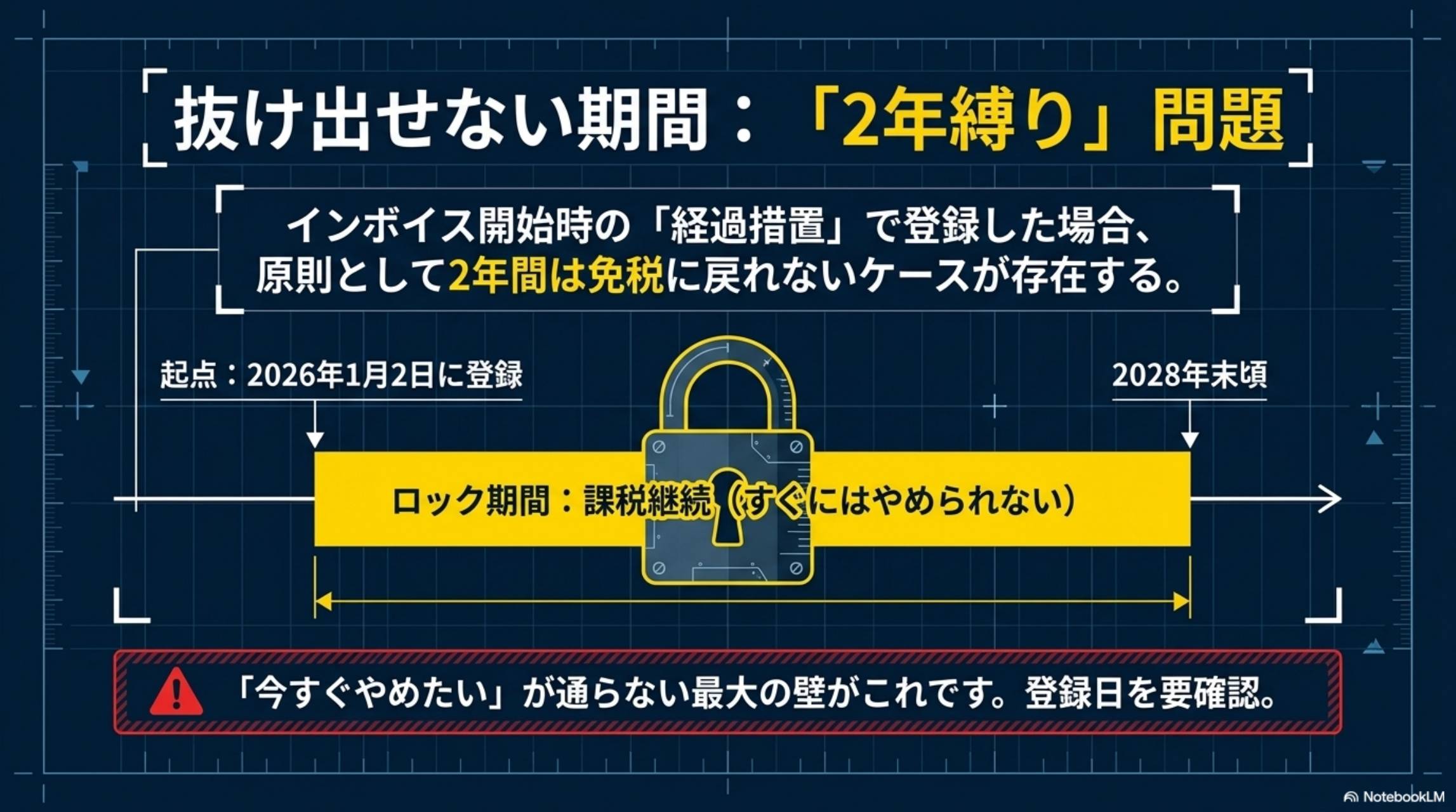

「2年縛り」問題を確認する

インボイス制度開始時の「経過措置」を利用して登録した場合(2023年10月1日を含む課税期間中の登録を除く)、原則として登録開始日以後2年を経過する日の属する課税期間までは、登録を取り消しても免税事業者に戻れません。

例:2024年1月2日以降に登録 → 2年を経過する日は2026年1月1日 → その日が属する課税期間(2026年1月~12月)まで免税に戻れない → 最短でも2026年12月17日までに取消届出書を提出し、2027年1月1日からの取消しとなります。登録日によっては「今すぐやめたい」が通らないケースがあるため、自分の登録日を正確に確認することが最初のアクションです。

🐥 カイピヨくん図解:2年縛りの仕組み

経過措置で登録した場合のロック期間イメージ

例:2024/1/2

課税継続(やめられない)

2026/1/1

12/17期限

2027/1/1

⚠ 登録日が2024年中の場合、2026年中は実質取り消しても課税継続。2027年からが最短です。

「課税事業者選択不適用届出書」も必要か確認する

自分で「消費税課税事業者選択届出書」を提出して課税事業者になっている場合、インボイス登録取消届出書だけでは足りません。別途「消費税課税事業者選択不適用届出書」を提出しないと、インボイス取消後も消費税の納付義務が残ります。

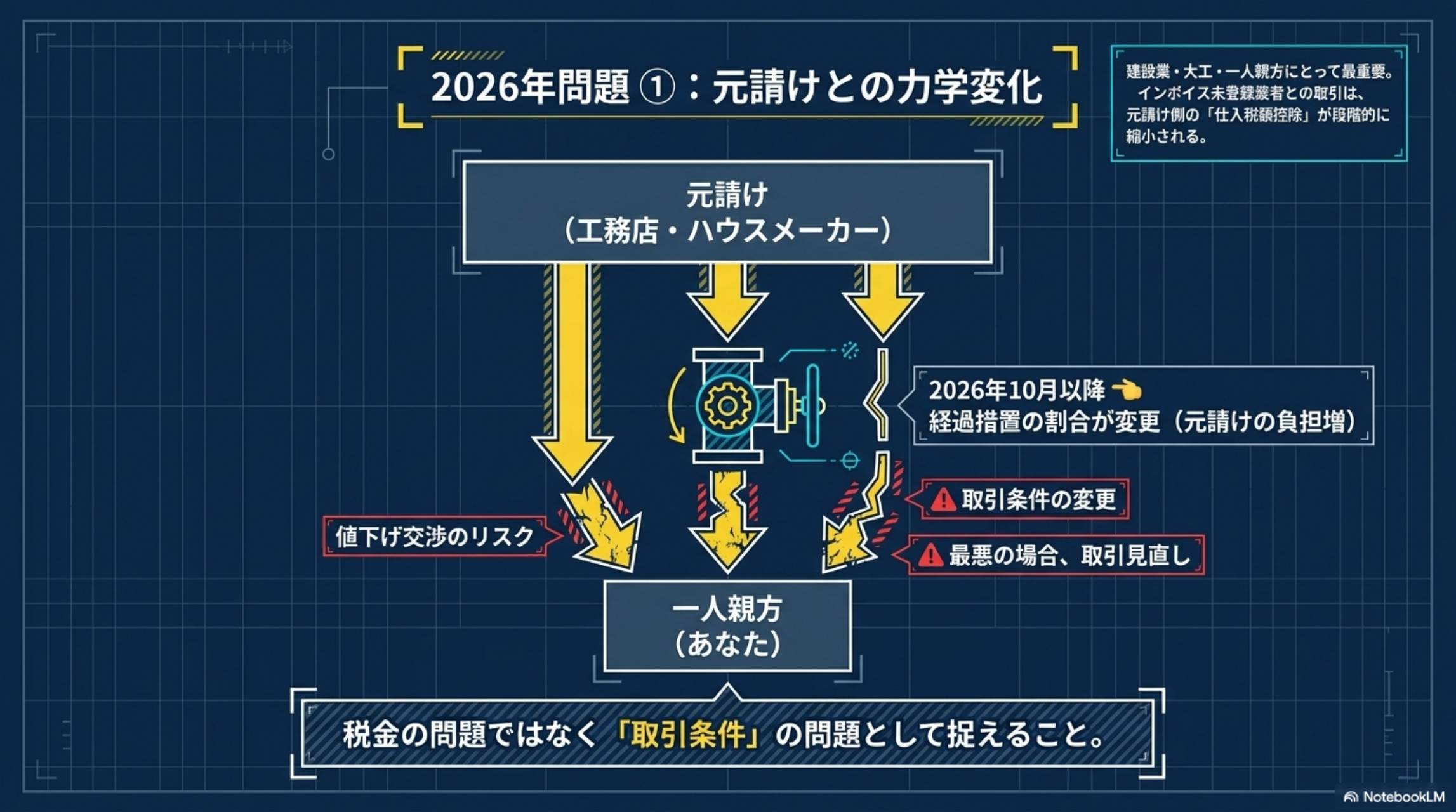

元請け・取引先との関係を確認する

特に建設業の大工・一人親方は、元請け(工務店・ハウスメーカー)との取引関係が重要です。インボイス未登録業者との取引では、元請け側の仕入税額控除が段階的に縮小されます。

2026年度税制改正大綱では、経過措置の控除率が見直され、2026年10月以降は80%から70%に引き下げられる予定です。これにより、元請けからの値下げ交渉・条件変更・取引見直しの可能性が出てきます。インボイス取消しは、税金問題だけでなく「取引条件問題」でもあるのです。

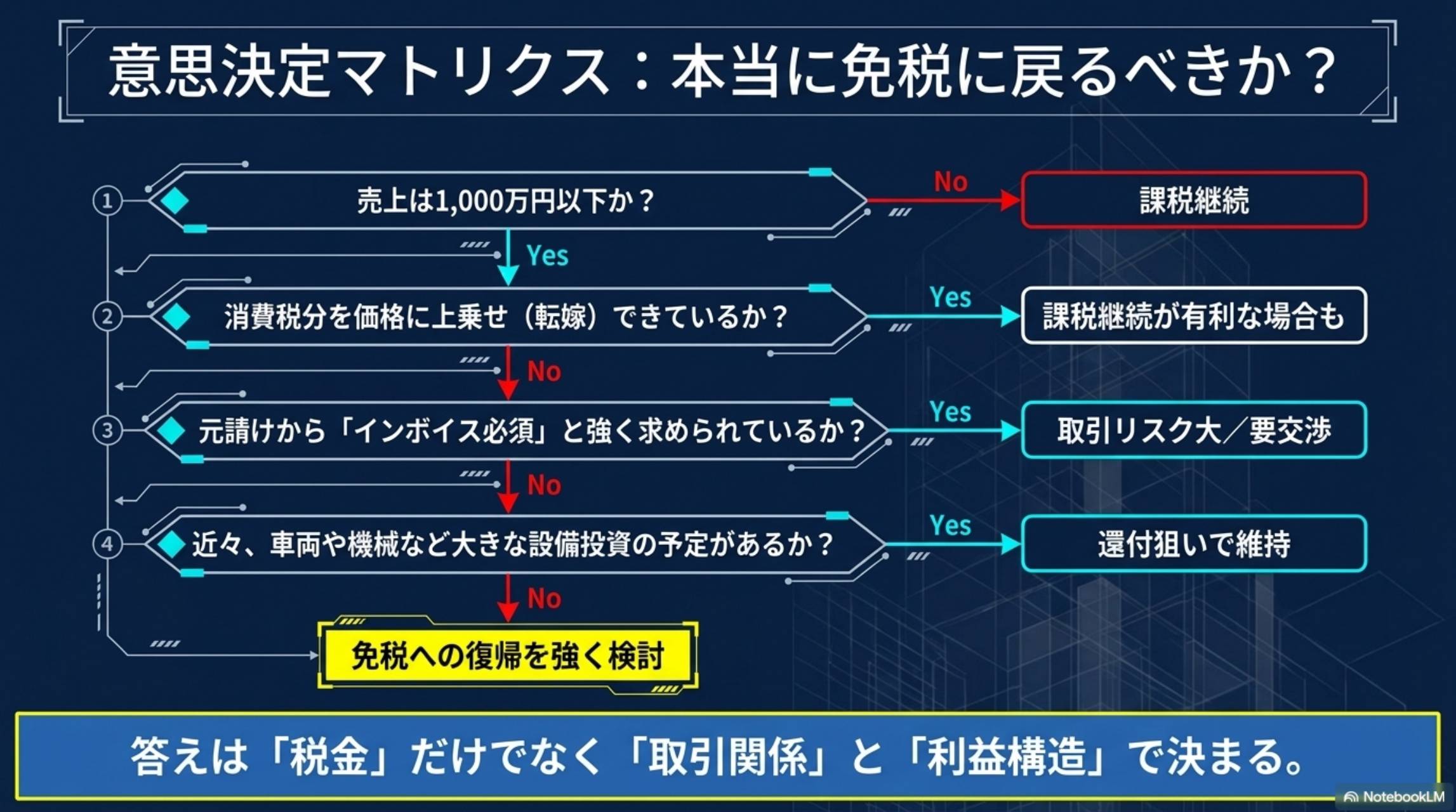

やめる前に考えるべき4つの判断基準

① 売上は1,000万円以下か? 免税事業者に戻れる基本条件です。基準期間(前々年)の課税売上高が1,000万円を超えていると、インボイスを取り消しても課税事業者のままです。

② 消費税を価格転嫁できているか? もし取引価格に消費税を上乗せできているなら、課税継続が有利な場合もあります。転嫁できていないなら、利益を圧迫している状態です。

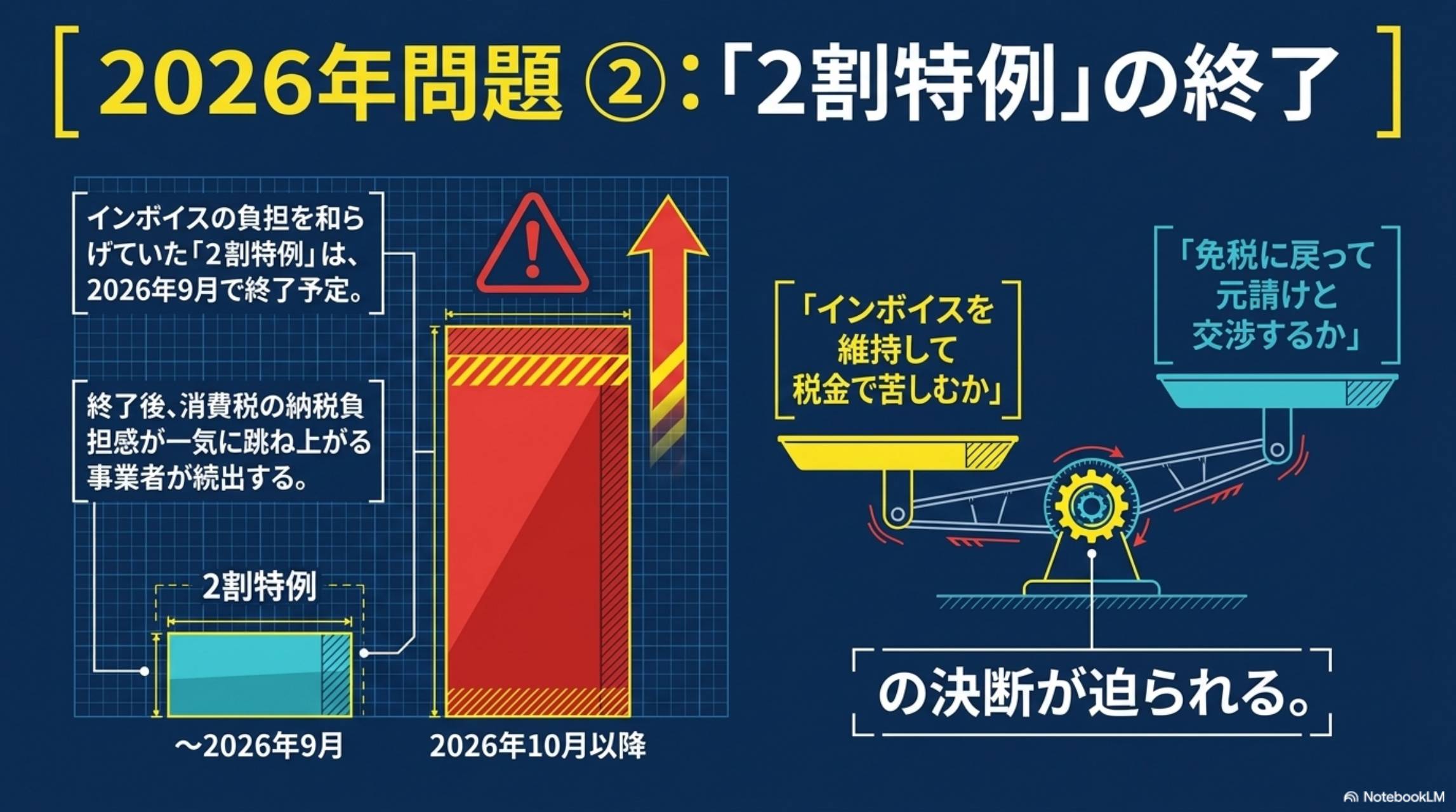

③ 2割特例終了後の負担を計算したか? インボイス2割特例は、個人事業主の場合2026年分の確定申告(2026年12月末の取引分)で終了します。2027年以降は「本則課税」「簡易課税」または個人事業主限定の「3割特例」(令和9年分・令和10年分の2年間)を選ぶ必要があります。

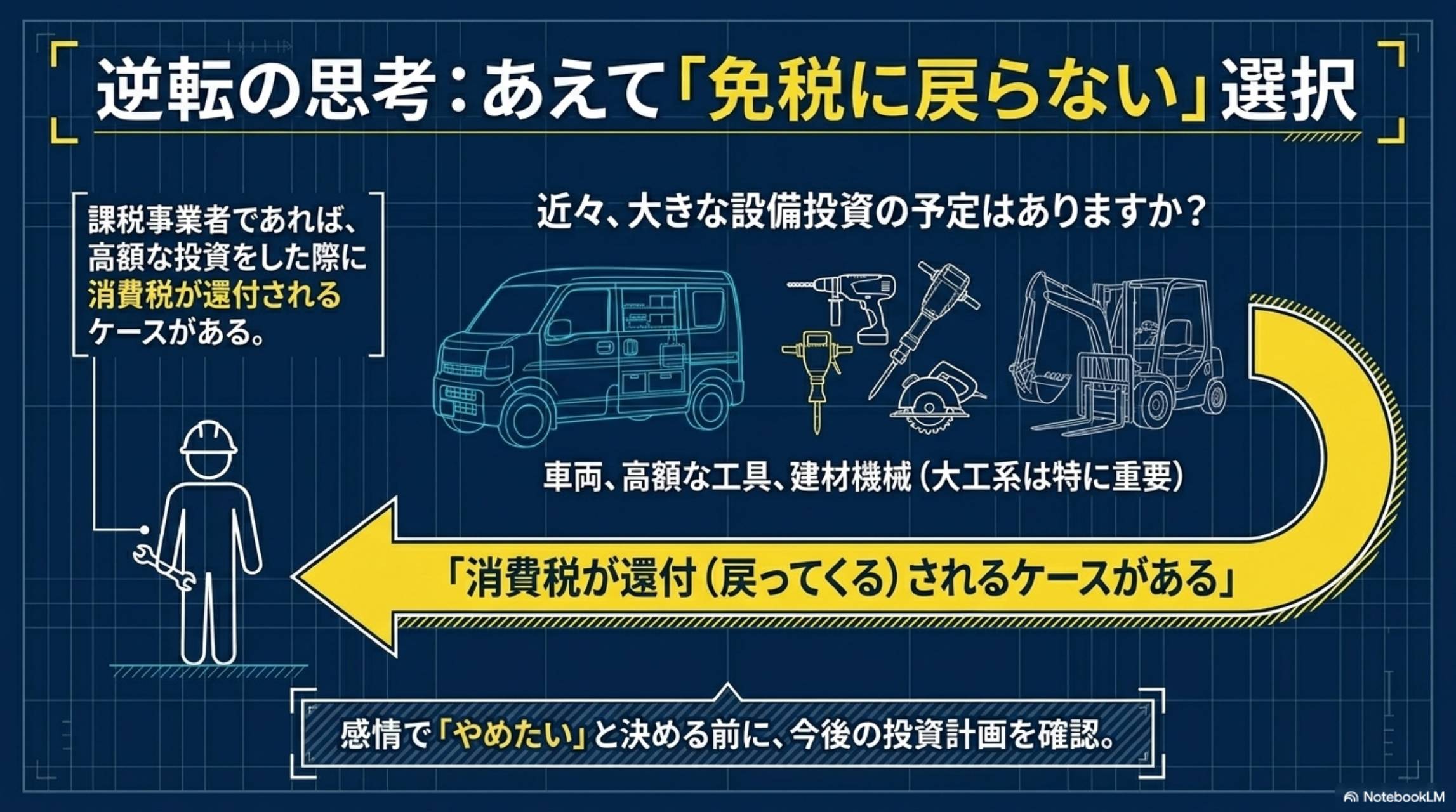

④ 設備投資の予定はあるか? 課税事業者なら、車・工具・建材機械などの高額な設備投資時に消費税の還付を受けられるケースがあります。大工・一人親方にとっては重要な判断ポイントです。

出典:国税庁 2割特例の概要

インボイス継続 vs 廃止(免税復帰)比較表

| 比較項目 | 継続する場合 | 廃止する場合 |

|---|---|---|

| 消費税の納付 | 必要(本則/簡易/3割特例) | 不要(免税条件を満たせば) |

| 適格請求書の発行 | 可能(取引先が控除可能) | 不可(取引先の控除に影響) |

| 元請け・取引先への影響 | 影響なし | 値下げ交渉・取引見直しリスク |

| 設備投資の消費税還付 | 還付可能 | 還付不可 |

| 事務負担 | 申告・記帳が必要 | 大幅に軽減 |

| 2027年以降の税計算 | 本則 or 簡易 or 3割特例 | 免税(消費税なし) |

| 向いている人 | 元請け必須、転嫁できてる、設備投資予定あり | 売上1000万円以下、転嫁できてない、取引先が柔軟 |

※ 上記は一般的な判断基準です。個別の状況により異なるため、最終判断は税理士等の専門家にご確認ください。

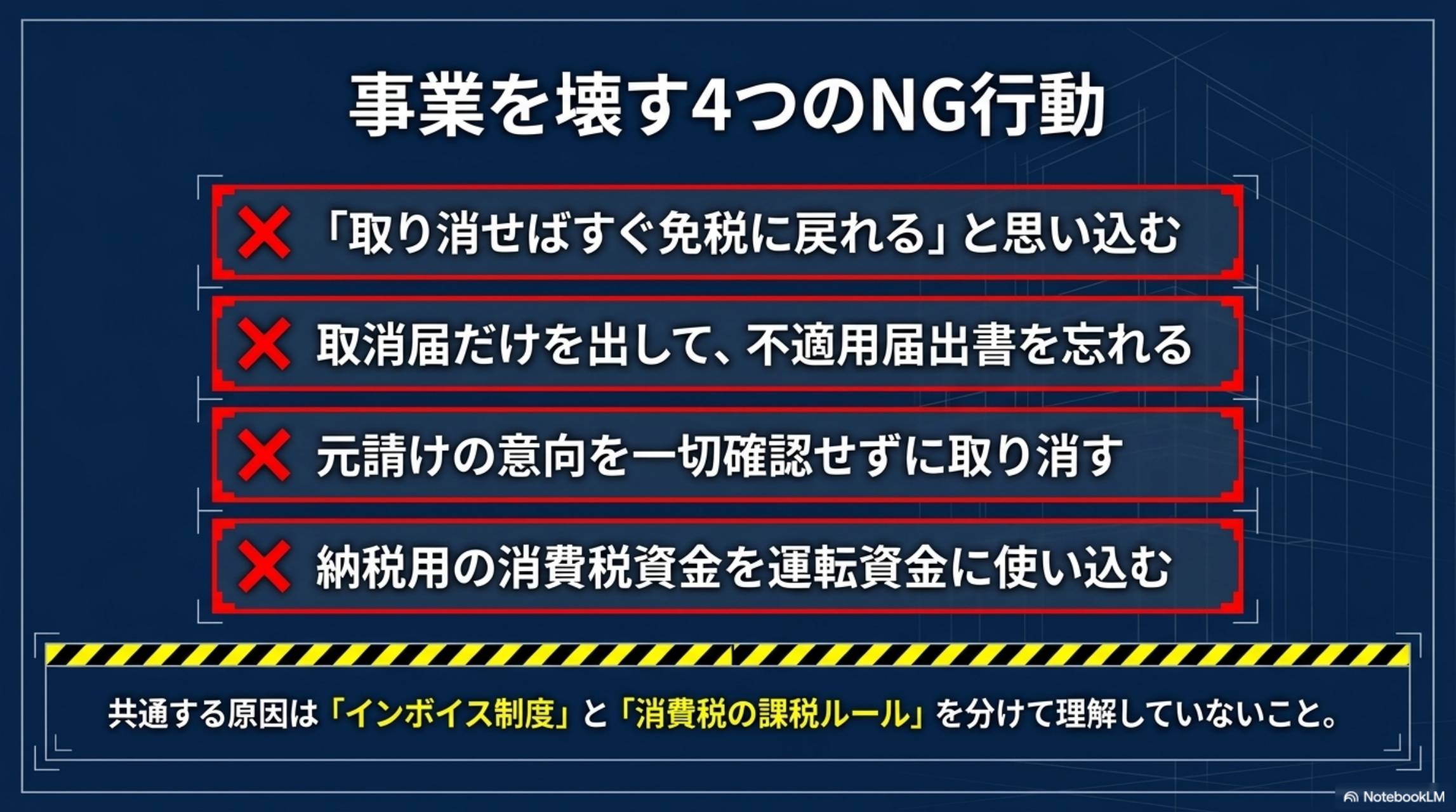

事業を壊す4つのNG行動

❌ NG2:取消届だけ出して、不適用届出書を忘れる → 消費税の納付義務が残り続ける

❌ NG3:元請けの意向を一切確認せずに取り消す → 取引見直し・値下げのリスク

❌ NG4:納税用の消費税資金を運転資金に使い込む → 申告期に資金ショート

共通する原因は、「インボイス制度」と「消費税の課税ルール」を分けて理解していないことです。

✅ インボイス取り消し 実務チェックリスト(12項目)

完了: 0 / 12

"登録したから終わり"ではない

2023年、多くの人が"空気感"でインボイス登録をしました。でも2026年現在は、「続けるべきか」「戻るべきか」を現実的に考えるフェーズです。

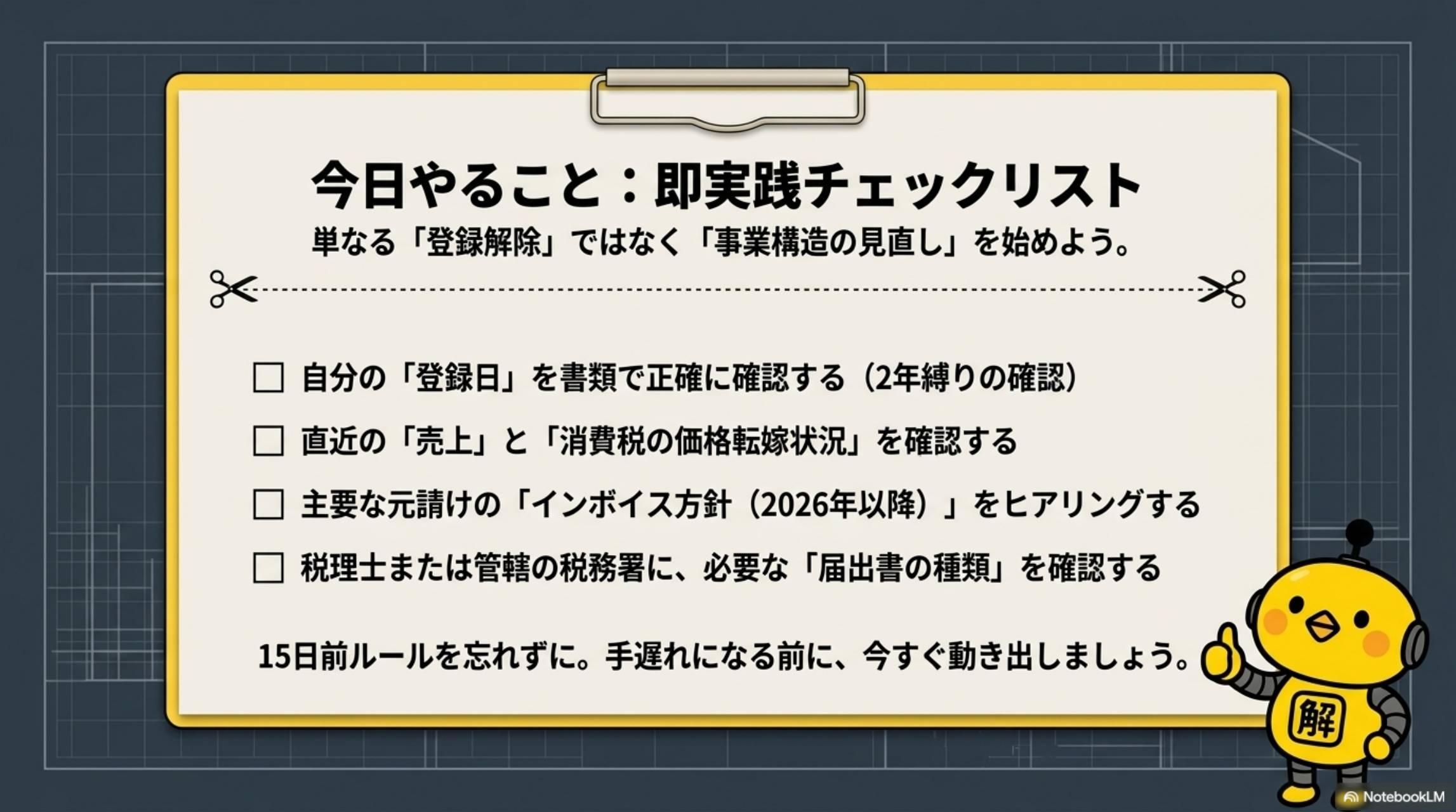

重要なのは、税額・利益・取引先・手間・将来のすべてを含めて判断すること。インボイス取消の本質は"登録解除"ではなく、「事業構造の見直し」です。

今日やること(即実践):

① 自分の「登録日」を書類で正確に確認する(2年縛りの確認)

② 直近の「売上」と「消費税の価格転嫁状況」を確認する

③ 主要な元請けの「インボイス方針(2026年以降)」をヒアリングする

④ 税理士または管轄の税務署に、必要な「届出書の種類」を確認する

⑤ 15日前ルールを忘れずに。手遅れになる前に、今すぐ動き出しましょう。

📝 理解度チェッククイズ(5問)

カイピヨくんの一言

「"やめたいから取消届を出す"の前に、まず制度を分けて理解しよう。15日前ルール・2年縛り・元請け確認・届出書の種類。この4つを押さえれば、かなり事故を防げるよ!」

インボイス取り消しの判断に迷っていませんか?

解決ドットコムでは、個人事業主・一人親方向けの制度整理・判断サポートを承っています。

「自分の場合どうすればいい?」という方もお気軽にどうぞ。

無料相談はこちら\ 最新情報をチェック /