「後払いサービス」の落とし穴|便利さの裏にある見落としがちなリスクとは?

💳 「後払いサービス」の落とし穴

便利さの裏にある見落としがちなリスクとは?

安全に使いこなすための5つのルール

「後払いは危険」ではなく、上手に使うために知っておきたいこと——解決ドットコム(となりの解決屋さん)

後払いサービス・BNPL・Paidy・後払い滞納・信用情報・支払期限管理

後払いサービスを使っていて「気付いたら支払額が増えていた」「督促が来た」という相談を受けることがあります。この記事では、後払いが危険な理由ではなく、上手に使うために知っておくべきポイントを解説します。小学生・初心者の方でも分かるように、体験談とエビデンスを交えて説明します。

⏱ 読了目安:約10分 / 🎯 対象:後払いサービス利用中の方・使いすぎが心配な方・支払期限管理が苦手な方

「後払いは便利ピヨ!でも『後で払う』は『払わなくていい』じゃないピヨ!見える化して管理するのが一番大事ピヨ!🐤」

🎧 音声で聴く「後払い決済に潜む金融の麻酔」

ネット通販の常識になった「後払い」の魅力

商品を確認してから支払える・クレジットカードがなくても使える・支払いタイミングを柔軟に調整できる——後払いサービス(BNPL:Buy Now Pay Later)は、ネット通販・フリマアプリ・サブスク契約で広く使われています。

サービス自体は非常に便利です。問題は「サービス」ではなく、その「使い方」にあります。

後払い決済(BNPL)は日本でもPaydy・NP後払い・GMO後払いなど多数のサービスが普及し、特に20〜40代の利用が増加しています。国民生活センターへのBNPL関連相談件数も増加傾向にあり、「支払い忘れによる督促」「意図せず使いすぎた」「信用情報への影響」に関する相談が目立ちます。

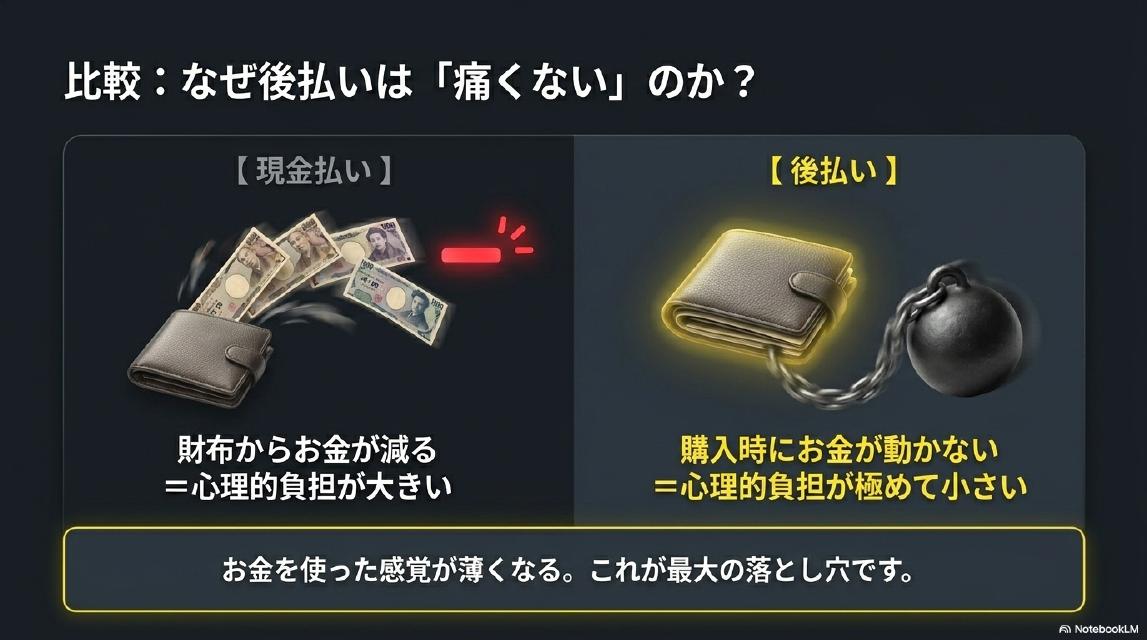

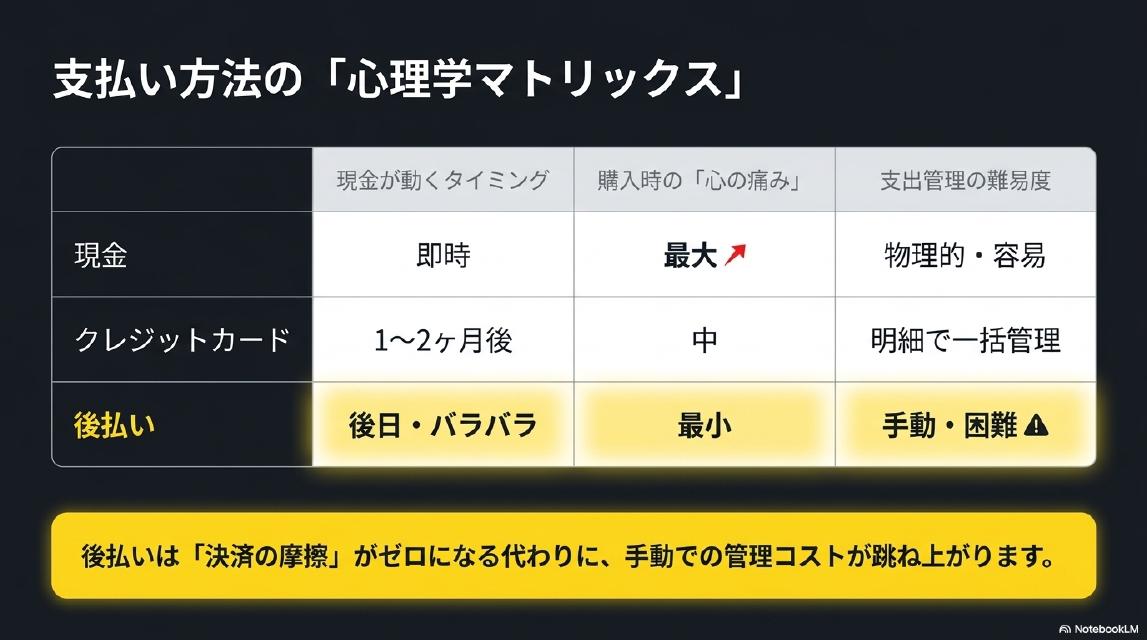

比較:なぜ後払いは「痛くない」のか?——心理学的な落とし穴

行動経済学の研究(Prelec & Loewenstein, 1998)では、支払い方法によって消費者が感じる心理的な「痛み」の大きさが異なることが示されています。現金は「即時に財布からお金が減る」ため痛みが最大ですが、後払いは「購入時にお金が動かない」ため心理的負担が極めて小さくなります。

この「支払いの痛みの低減」こそが、後払いサービスが使いすぎを誘発する主な心理的メカニズムです。

| 支払い方法 | 現金が動くタイミング | 心の「痛み」 | 支出管理の難易度 |

|---|---|---|---|

| 現金 | 即時 | 最大 ↑ | 物理的・容易 |

| クレジットカード | 1〜2ヶ月後 | 中 | 明細で一括管理 |

| 後払い | 後日・バラバラ | 最小 | 手動・困難 ⚠️ |

「少額だから大丈夫」が引き起こす雪だるま現象

「3,000円だから大丈夫」——1回だけなら確かに問題ありません。しかし、3,000円が10回重なれば30,000円です。

金額の大小ではなく、回数が重なった時の「管理不能」が本当の恐怖です。自分が今いくら後払い残高を抱えているかを把握できていないことが問題です。

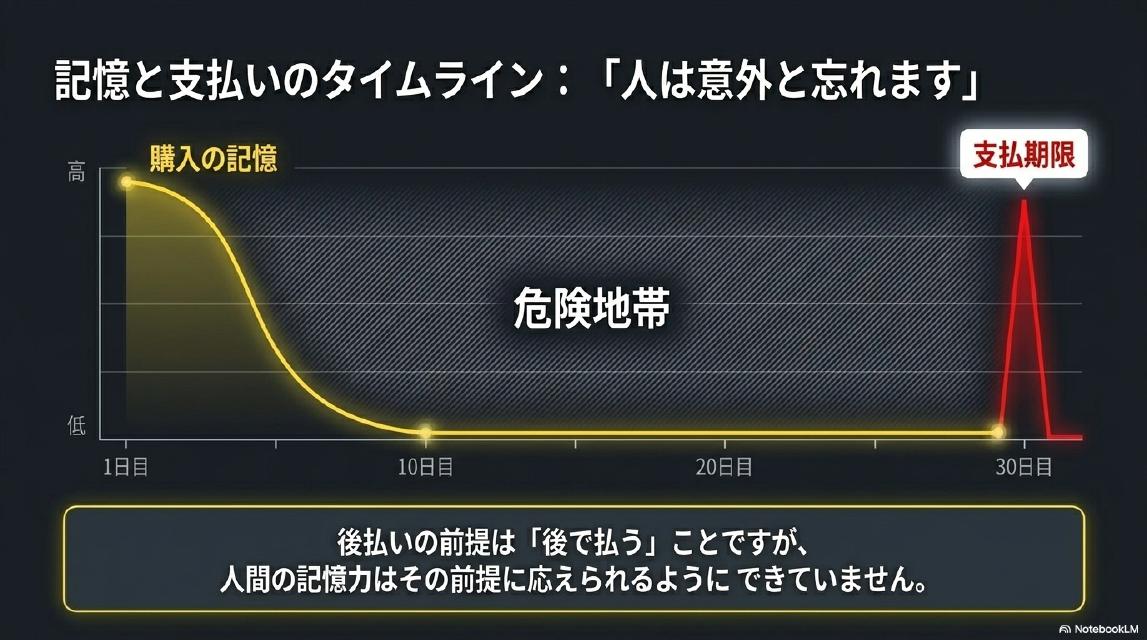

記憶と支払いのタイムライン:「人は意外と忘れます」

エビングハウスの「忘却曲線」研究では、人間は記憶後24時間で約67%を忘れ、1週間後には約77%を忘れることが示されています。後払いの支払期限は多くの場合「購入から2〜4週間後」です。支払期限が来る頃には、購入の記憶は大幅に薄れています。「後払い最大の敵は忘れること」は心理学的にも裏付けられた事実です。

管理不能に陥る「多重利用」の罠——ブラックボックス化

A社(支払期限15日)、B社(支払期限20日)、C社(支払期限月末)——ネット通販・フリマアプリ・サブスクで複数サービスを使うと、実際の支出総額が完全に「ブラックボックス化」します。

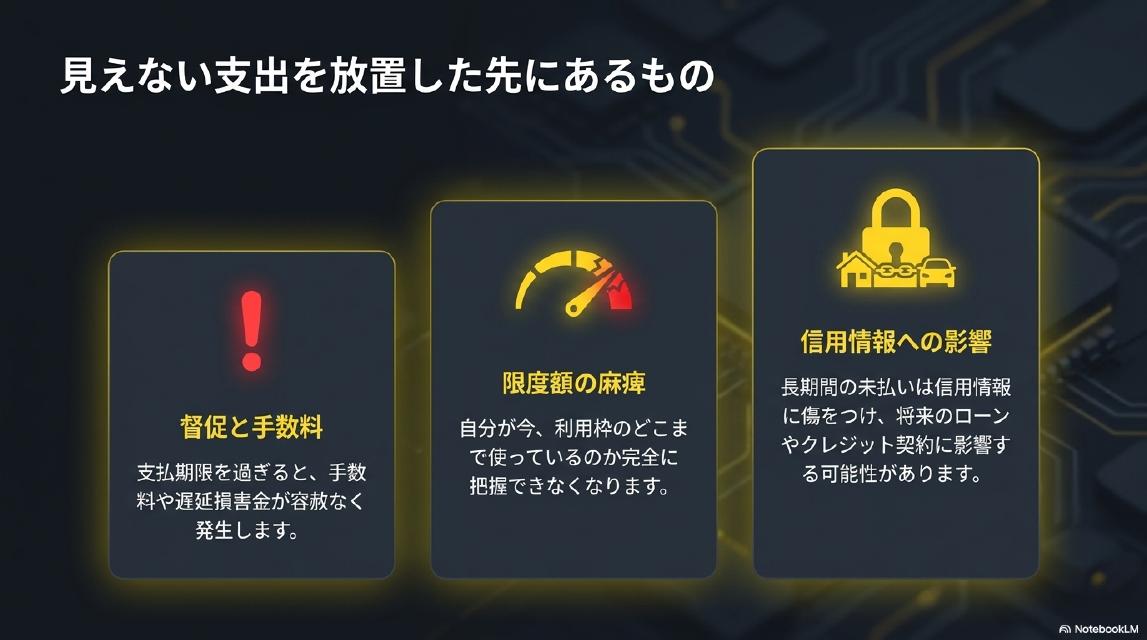

見えない支出を放置した先にあるもの——3つのリスク

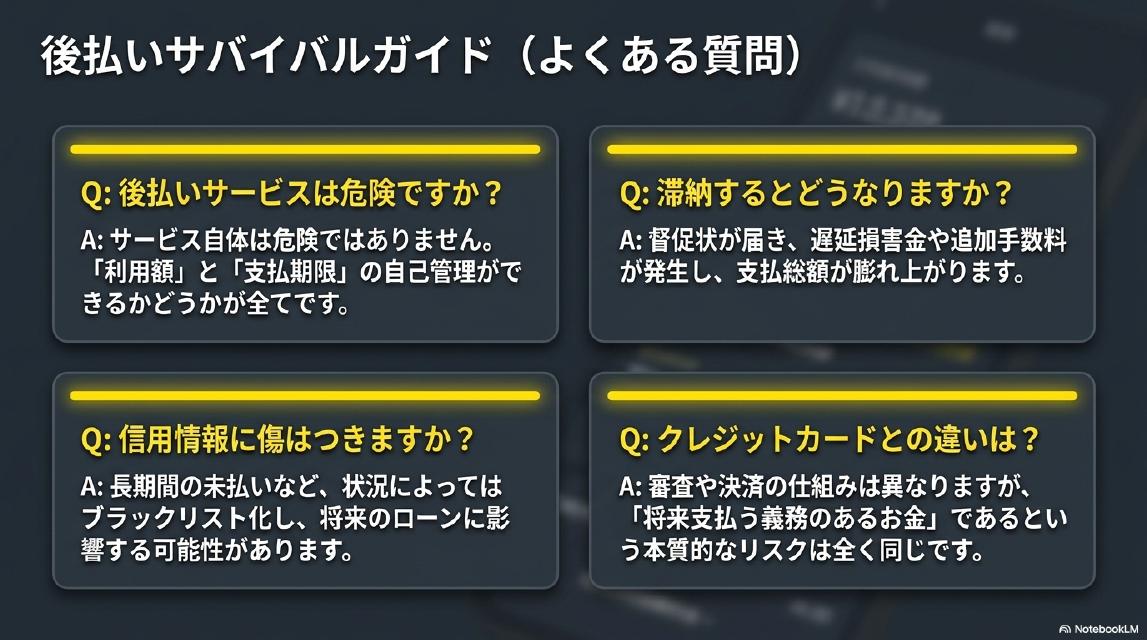

① 督促と手数料:支払期限を過ぎると督促状が届き、遅延損害金・追加手数料が発生。支払総額が膨れ上がります。

② 限度額の麻痺:自分が利用枠のどこまで使っているか把握できなくなります。

③ 信用情報への影響:長期間の未払いはCIC・JICC等の信用情報機関に記録され、将来の住宅ローン・マイカーローン・クレジットカード審査に影響する可能性があります。

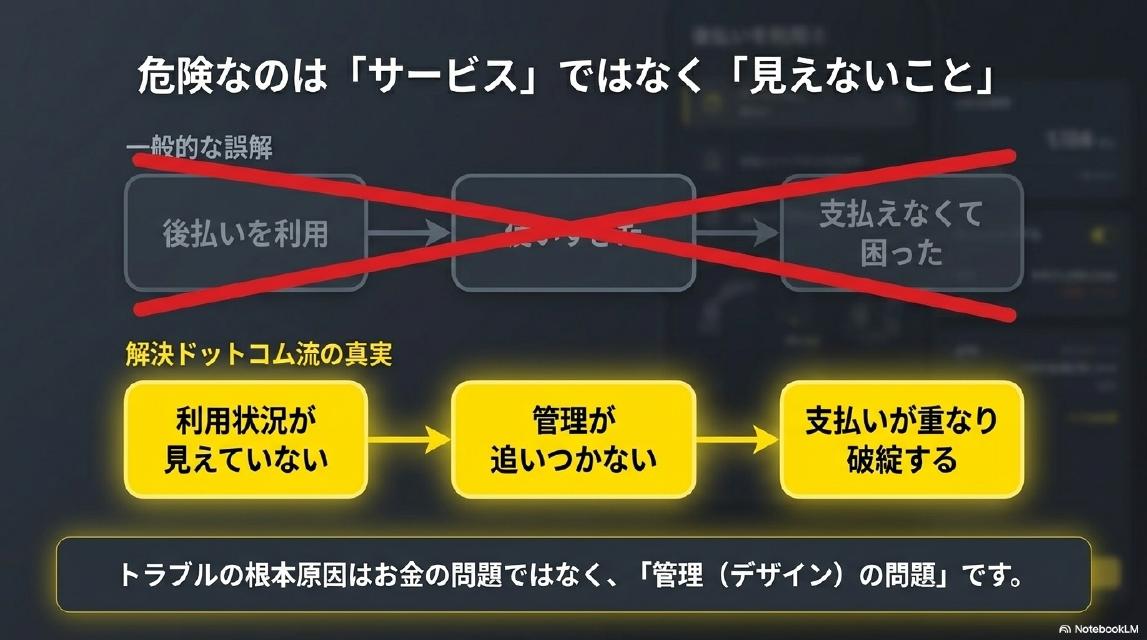

危険なのは「サービス」ではなく「見えないこと」——解決ドットコム流の真実

🔄 後払いトラブルの根本原因を理解する

トラブルの根本原因はお金の問題ではなく、「管理(デザイン)の問題」です。

✅ 実践編:見えない支出を「見える化」する5つのルール

展開ボタンを押すと詳細と具体的な手順が確認できます(+15XP)。

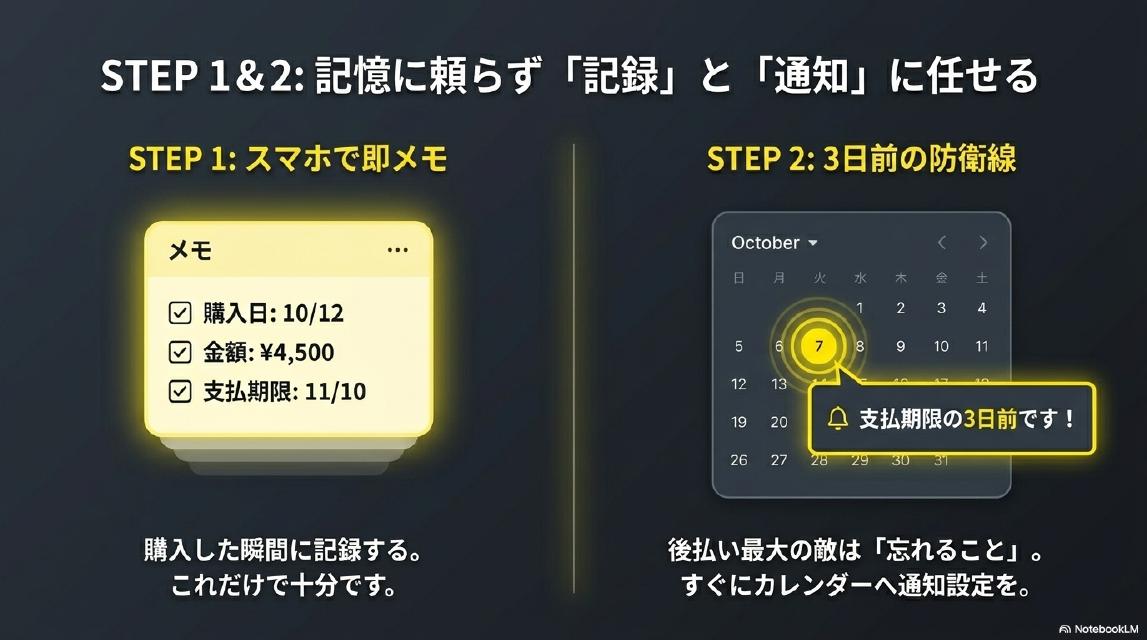

購入した瞬間に記録します。記憶に頼ってはいけません。

記録する3項目:📅 購入日 / 💴 金額 / 🗓️ 支払期限

おすすめ:iOSメモ・Google Keep・マネーフォワード・Zaim等

🔑 エビングハウスの忘却曲線が示す通り、24時間後には約67%を忘れます。「後でまとめて記録」は機能しません。購入した瞬間に記録がルールです。

購入したらすぐに支払期限の3日前に通知設定します。

📱 iPhone:カレンダーアプリ → 支払期限3日前の日付 → イベント追加 → アラート設定

📱 Android:Googleカレンダー → 支払期限3日前 → 予定を追加 → 通知を設定

🔑 「3日前通知」がおすすめな理由:当日気付いても支払手続きに時間がかかる場合があるためです。3日前なら余裕を持って対処できます。

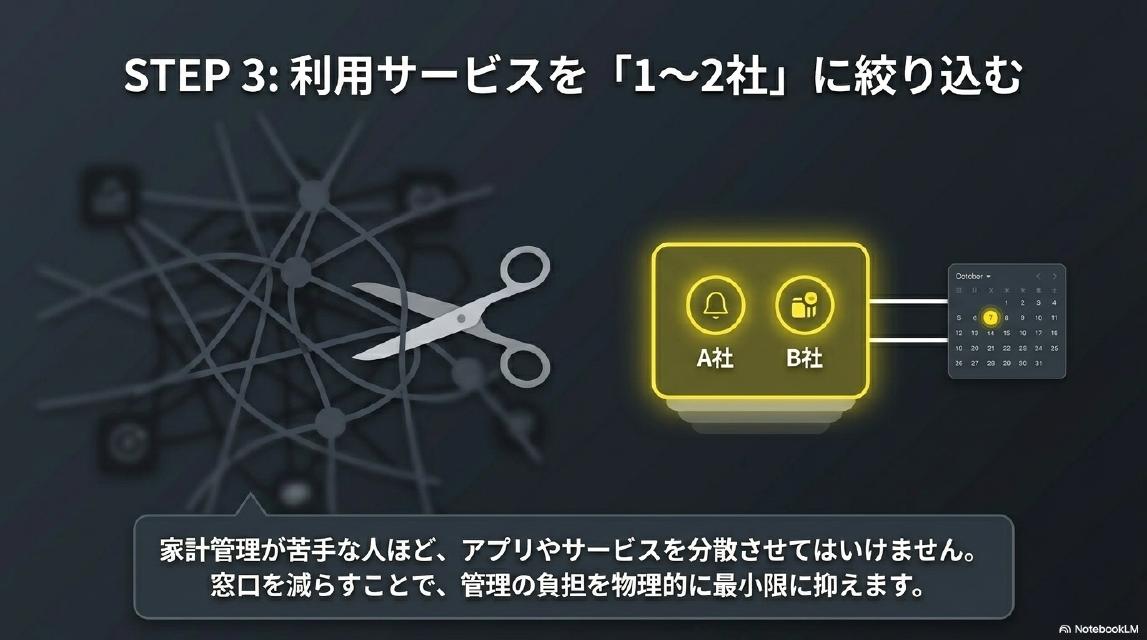

利用する後払いサービスは1〜2社に絞ります。家計管理が苦手な人ほど、サービスを分散させてはいけません。

✅ 支払期限の把握が楽になる / ✅ 月末残高確認が1〜2回で完了 / ✅ 認知負荷が大幅に下がる

🔑 使わないサービスは退会または凍結することをおすすめします。

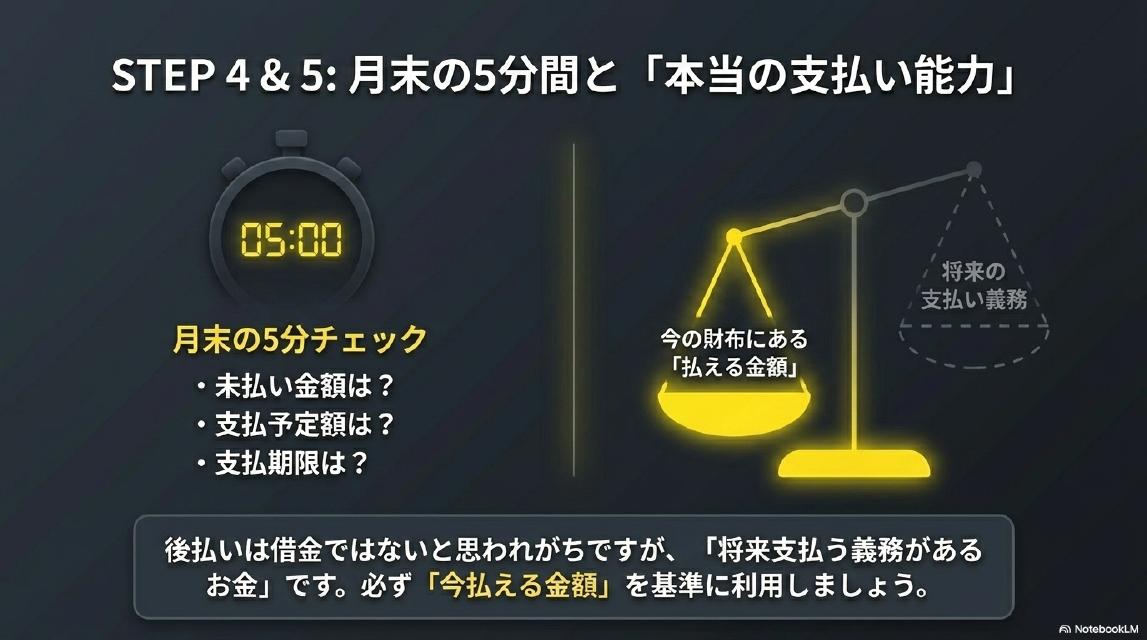

月末に5分だけ確認する習慣をつけましょう。

月末5分チェック:📊 未払い金額 / 📅 支払予定額 / 🗓️ 最も近い支払期限

🔑 各後払いサービスのアプリ・マイページにログインして「利用残高」「支払い履歴」を確認するだけです。月1回5分の習慣が、トラブルの大部分を防ぎます。

後払いは「将来支払う義務があるお金」です。今払える金額を基準に利用しましょう。

✅ 「今の財布の残高で払えるか?」を購入前に確認

✅ 給料日前に後払いを使い込まない

✅ 後払い残高が月収の10%を超えたら一度見直す

🔑 「後払いだから今月の予算は関係ない」という考え方が最も危険です。後払いの支払義務は確実に発生します。

結論:「後で払う」は「払わなくていい」ではない

「後払いは便利ピヨ!でも"後で払う"は"払わなくていい"じゃないピヨ!見える化して管理するのが一番大事ピヨ!もし今後払いを使っているなら、今すぐ利用残高を確認してみるピヨ!🐤」

① 利用中の後払いサービスのアプリ/マイページを開く

② 「利用残高」「支払予定」を確認する

③ 最も近い支払期限をカレンダーに登録する

この3ステップだけで、将来のトラブルを防ぐ第一歩になります。後払い自体が危険なのではありません。見えなくなることが危険なのです。

📝 理解チェック——全4問で後払い管理術の核心を確認しよう

全問正解で🏆「後払いマスター」バッジ解放!各問+10XP

問題 1 / 4

Q1. 後払いサービスが「使いすぎ」を誘発する心理的な理由として正しいのはどれですか?

よくある質問(FAQ)

後払いサービスの管理方法・家計管理・日常のトラブル対応についてのご相談は、解決ドットコム(https://kaik-2.com/)へお気軽にどうぞ。気合や根性に頼らず、仕組みで解決する方法を一緒に考えます。

\ 最新情報をチェック /