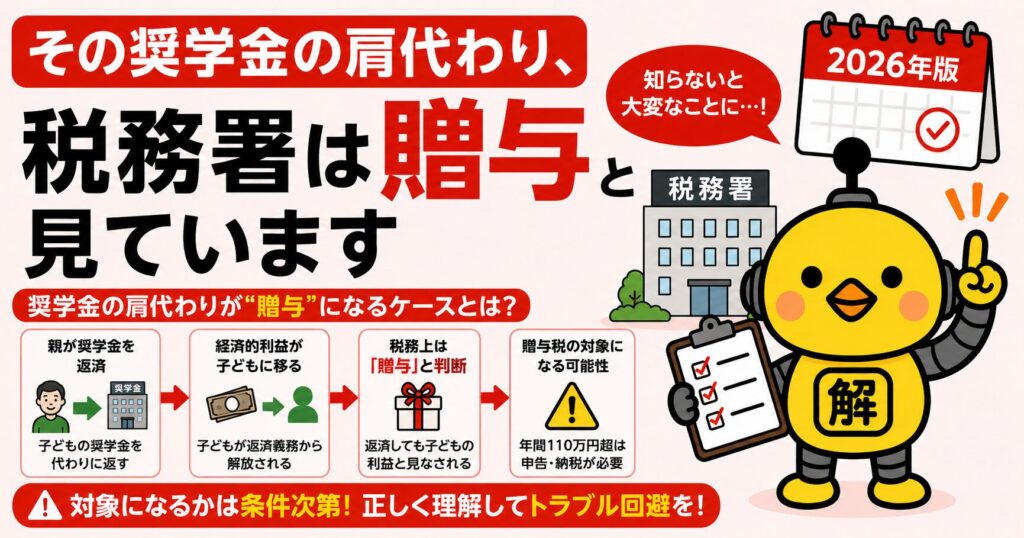

その奨学金の肩代わり、税務署は贈与と見ています

奨学金の返済を親が肩代わり|贈与税はかかる?

"助けてあげただけ"が税金トラブルになる理由

2026年版・親子間送金の落とし穴|解決ドットコム

この記事の超要約

親が子どもの奨学金を肩代わりすると、原則として贈与税の対象になる可能性があります。奨学金は税務上「子どもの借金」であり、「教育費だから非課税」という認識は誤りです。年110万円の基礎控除内に収める少額分散、奨学金ではなく生活費(家賃・食費)として直接支援する方法、貸付契約として整理する方法など、安全寄りの対策を2026年最新ルールで整理します。一括返済・他贈与との合算・口約束だけの貸付は特に危険です。

⏰ 30秒診断:あなたの支援方法は安全?

YES / NO で答えてください(全7問)

なぜ"親が助けただけ"で贈与税問題になるのか

子どもが奨学金を返済中で手取りが少ない。親が見かねて支援する。「親が払えばいいじゃん」。この流れは非常に多いですが、ここで問題になるのが贈与税です。

親が奨学金を肩代わりすると、原則として贈与税の対象になる可能性があります。なぜなら、奨学金は「子どもの借金」だからです。親が返済すると「子どもの債務を肩代わりした」=「子どもが経済的利益を得た」と見なされます。

出典:国税庁 No.4405 贈与税がかからない場合

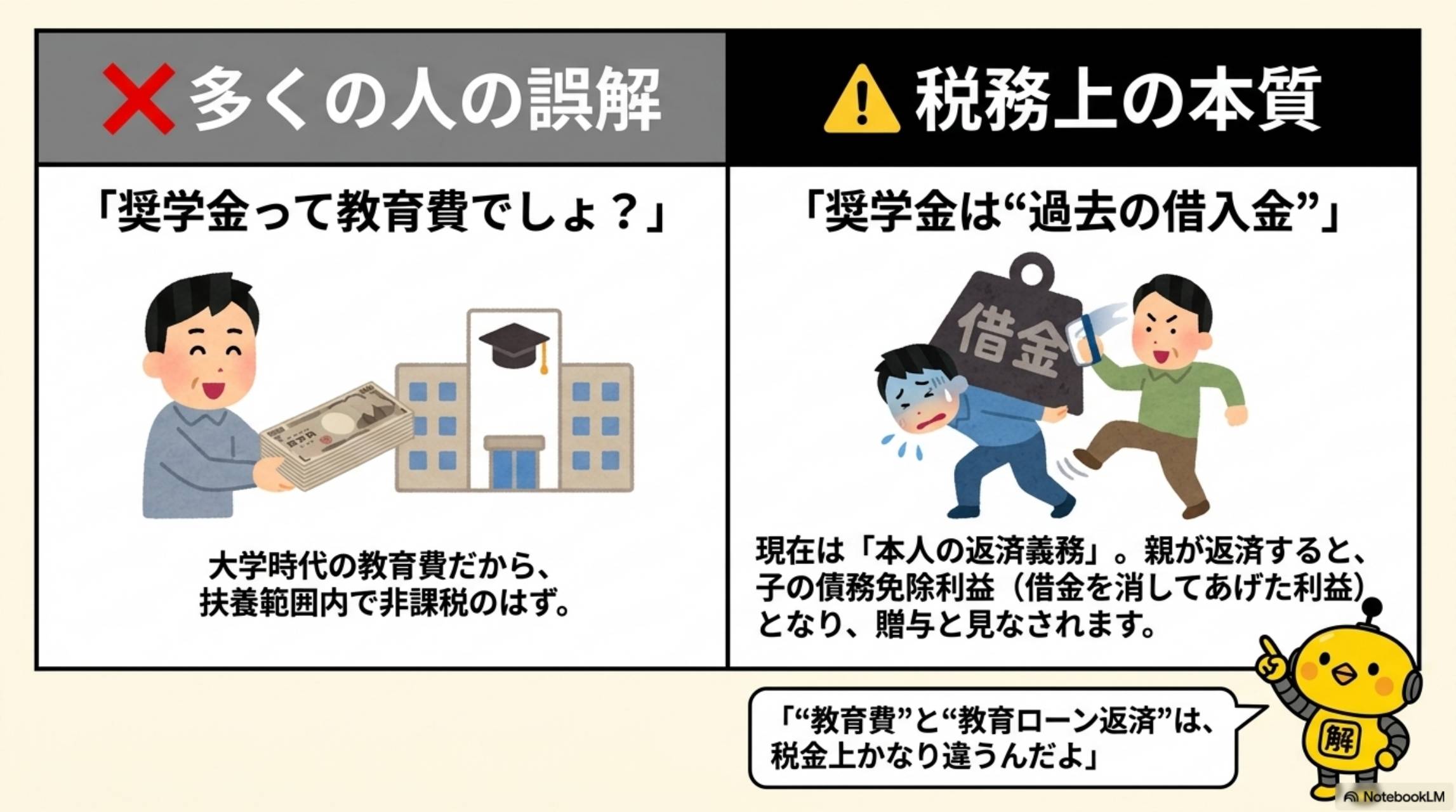

なぜ"教育費なのに非課税じゃない"のか

「奨学金って教育費でしょ?」。一見正しいようですが、税務上、奨学金は「過去の借入金」です。大学時代の教育費として使われたのは事実ですが、卒業後は「本人の返済義務」に変わっています。親がこれを返済すると、「子の債務免除利益=贈与」と整理されるケースが多いのです。

カイピヨくんの一言

「"教育費"と"教育ローンの返済"は、税金上まったく別の扱いなんだよ。ここを混同すると危険だから気をつけて!」

2026年版|どこから贈与税が発生する?ケース別整理

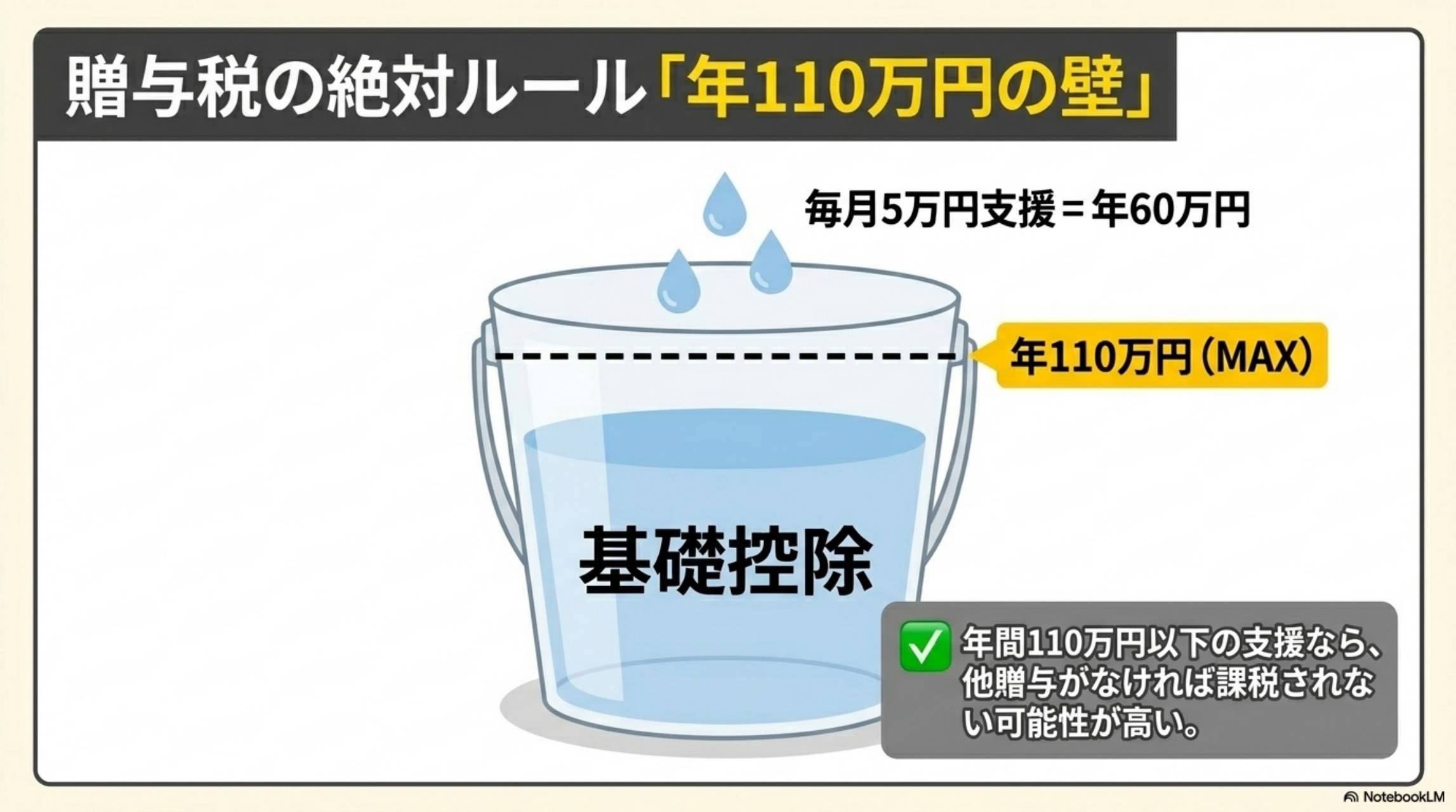

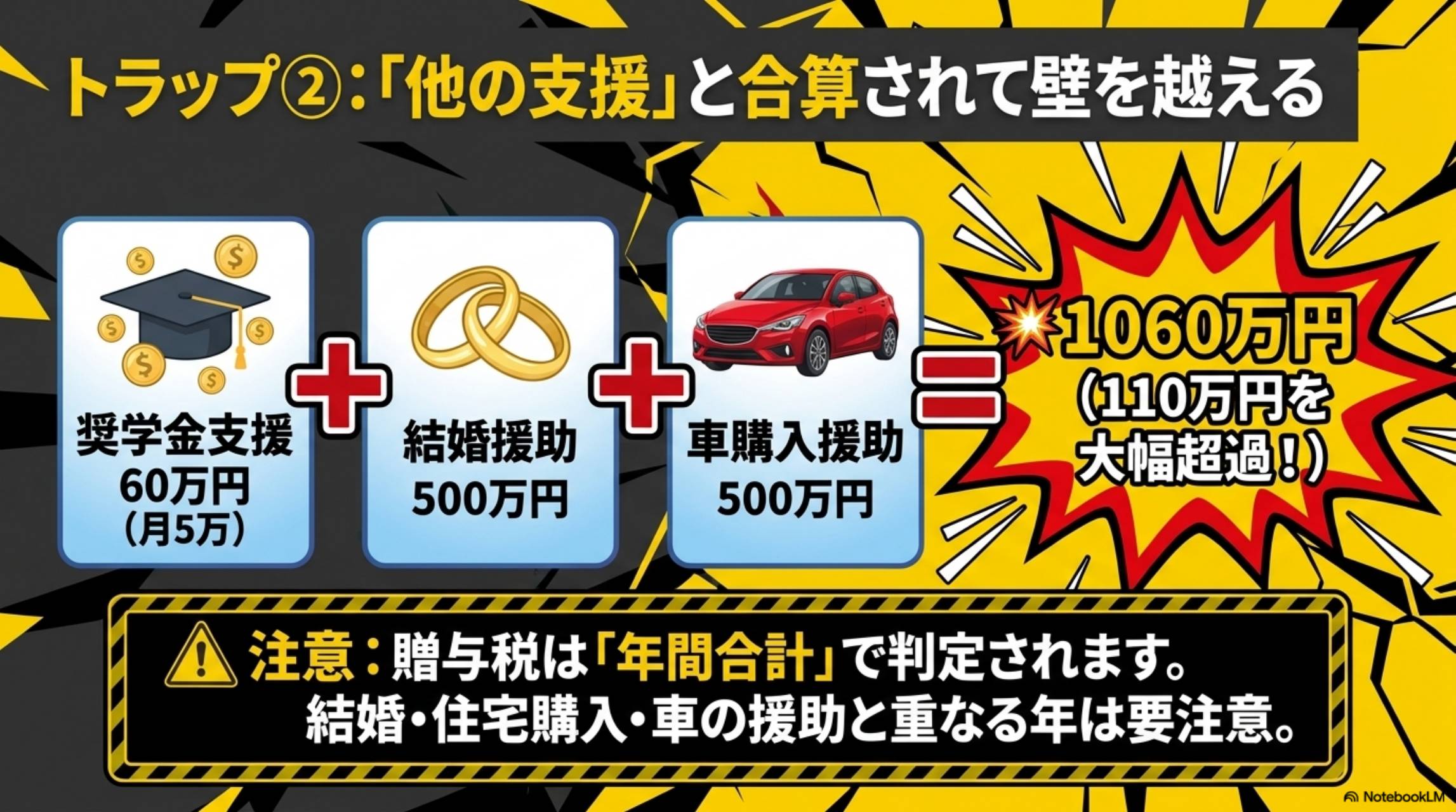

贈与税には年間110万円の基礎控除があります。この金額以内なら、他に贈与がなければ課税されない可能性が高いです。ただし、車購入援助・現金贈与・結婚援助など、他の贈与と合算して年間合計で判定される点に要注意です。

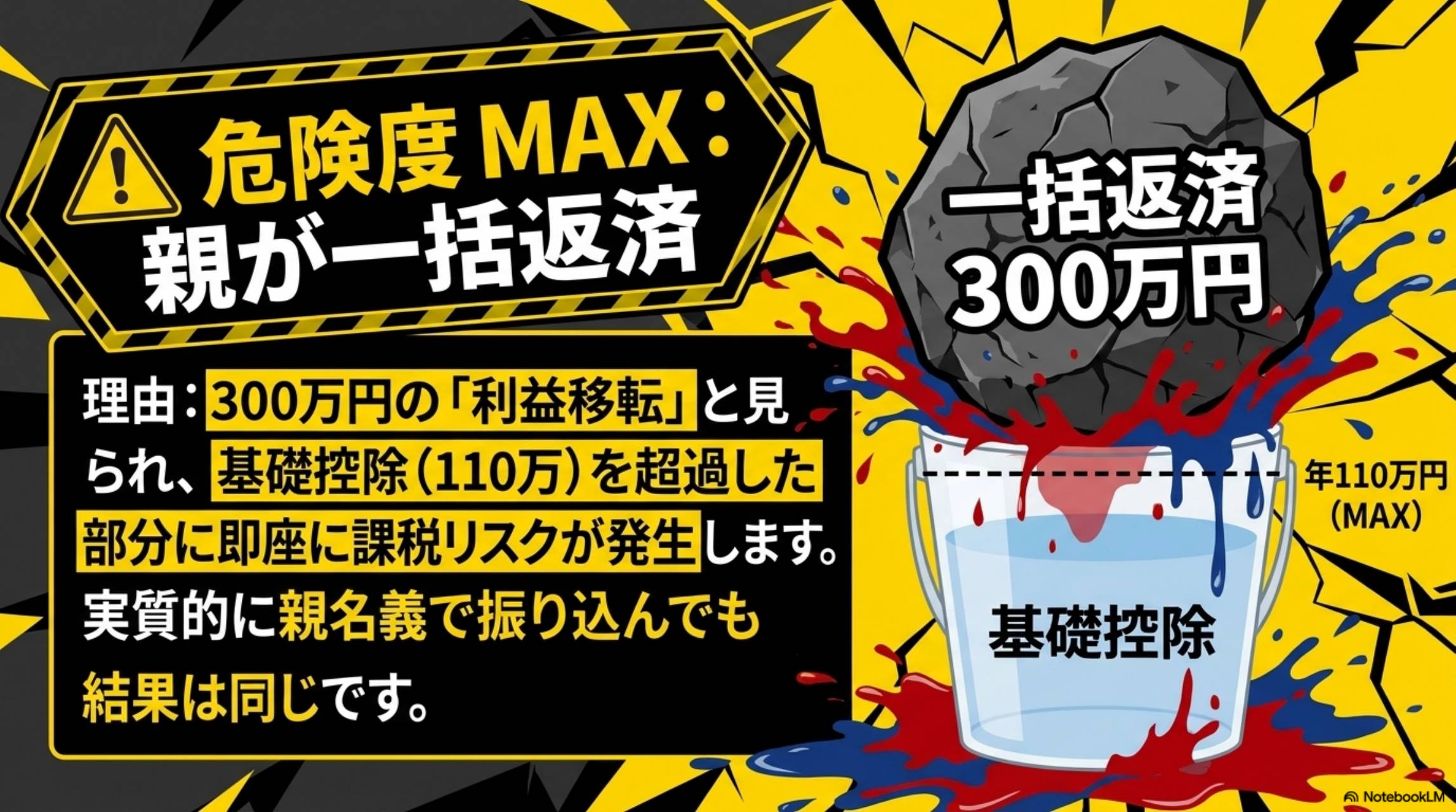

ケース① 親が一括返済(300万円)

奨学金残高300万円を親が一括返済 → 300万円の利益移転と見なされ、基礎控除110万円を超過した190万円に課税リスクが発生。振込名義を親にしても、実質判断で贈与扱いになります。

ケース② 毎月少額支援(月2万円=年24万円)

年間24万円なら基礎控除内。ただし、同じ年に車購入援助や結婚資金援助があると合算され、110万円を超える可能性あり。

ケース③ 子どもが返済不能レベル

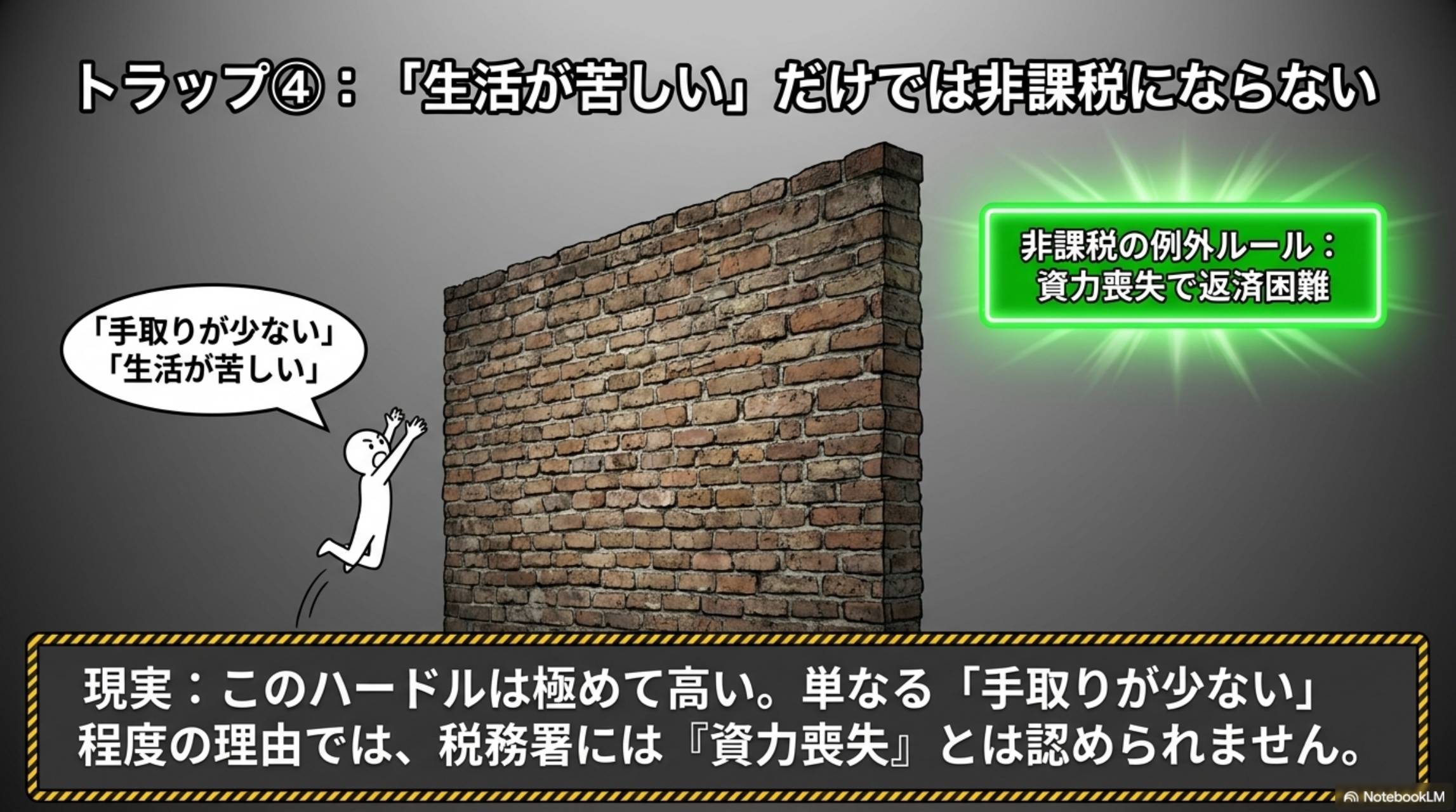

国税庁ルール上、「資力を喪失して債務を弁済することが困難」な場合は課税されない余地があります(相続税法8条)。ただし、単なる「手取りが少ない」「生活が苦しい」程度では認められにくい、かなりハードルの高い要件です。

親子間で危険な贈与一覧

| 贈与の種類 | 危険度 | 注意点 |

|---|---|---|

| 奨学金一括返済 | ✖ 極めて高い | 110万円超は即課税リスク |

| 車の購入援助 | ✖ 高い | 他贈与と合算で110万円超注意 |

| 結婚資金援助 | ⚠ 中程度 | 結婚・子育て資金制度利用なら別枠 |

| 住宅購入援助 | ⚠ 要確認 | 住宅取得資金贈与の非課税制度活用可否 |

| 毎月の生活費支援 | ○ 低め | 「必要な都度、直接充てる」範囲なら非課税余地 |

| 形だけの貸付 | ✖ 高い | 返済実態なし→贈与扱い |

| 教育資金一括贈与制度 | ○ 制度内 | 2026年3月末終了予定・奨学金返済は適用外 |

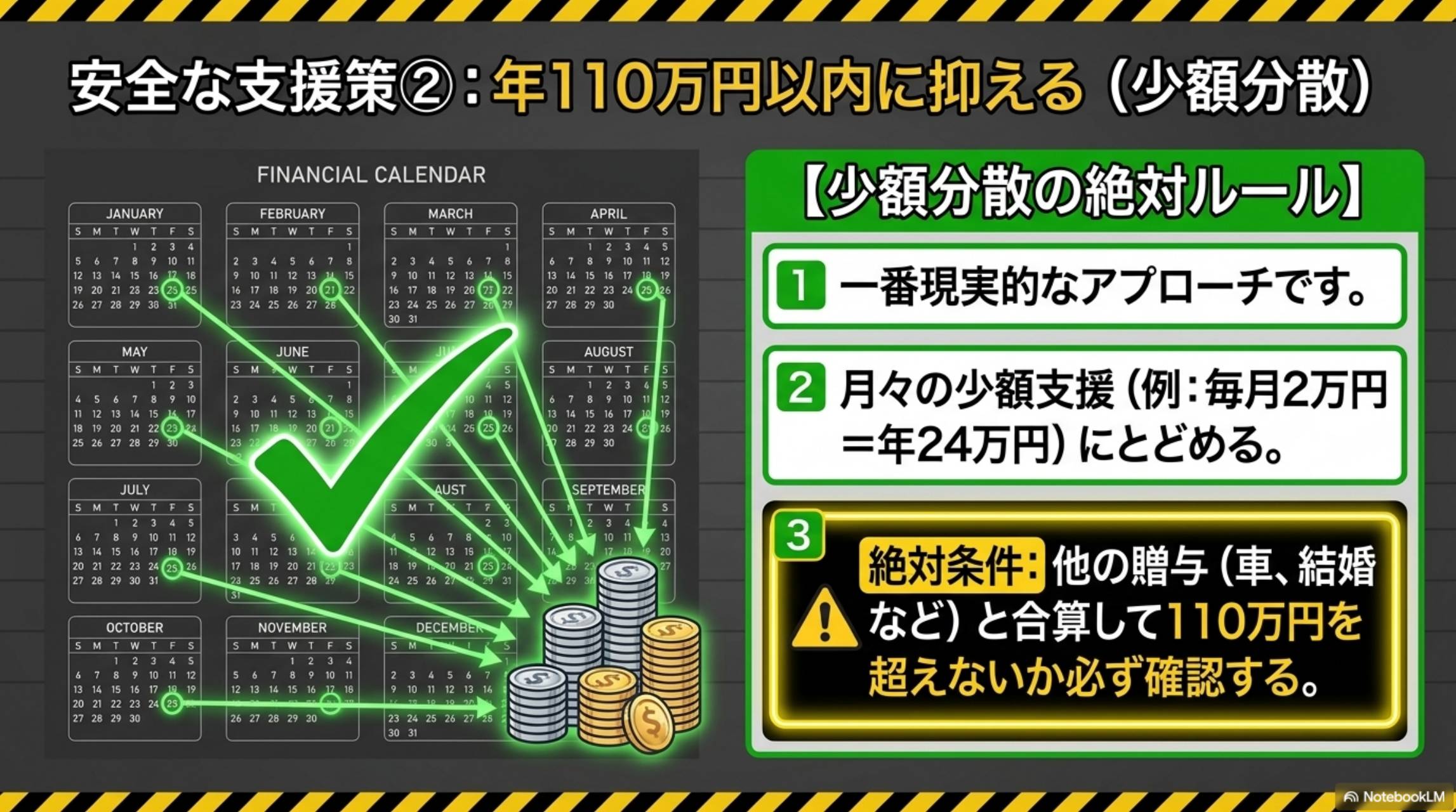

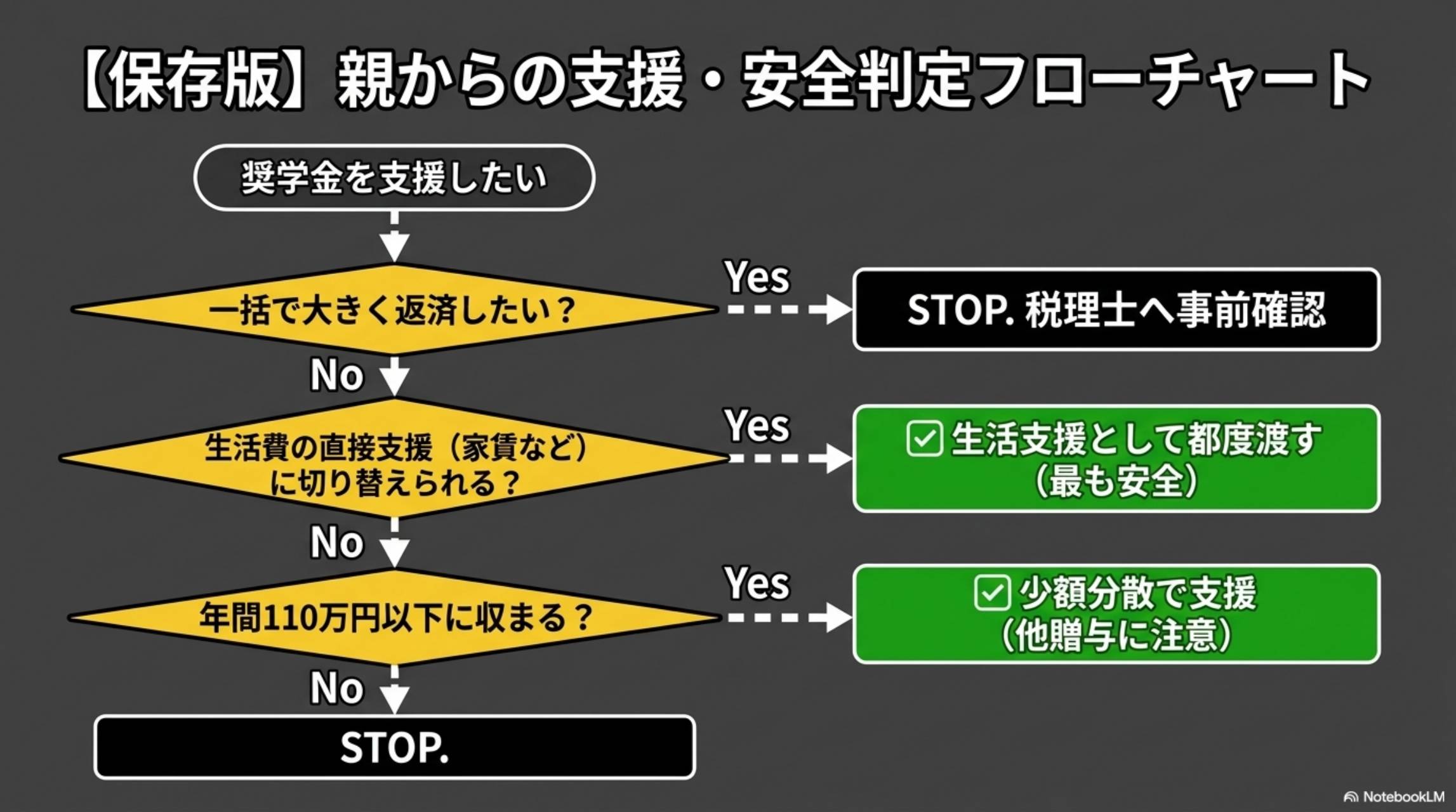

安全寄りの支援方法4つ

方法① 年110万円以内に抑える(少額分散):一番現実的。毎月の支援額を小さくし、年間合計で110万円を超えないようにする。ただし他贈与との合算に注意。

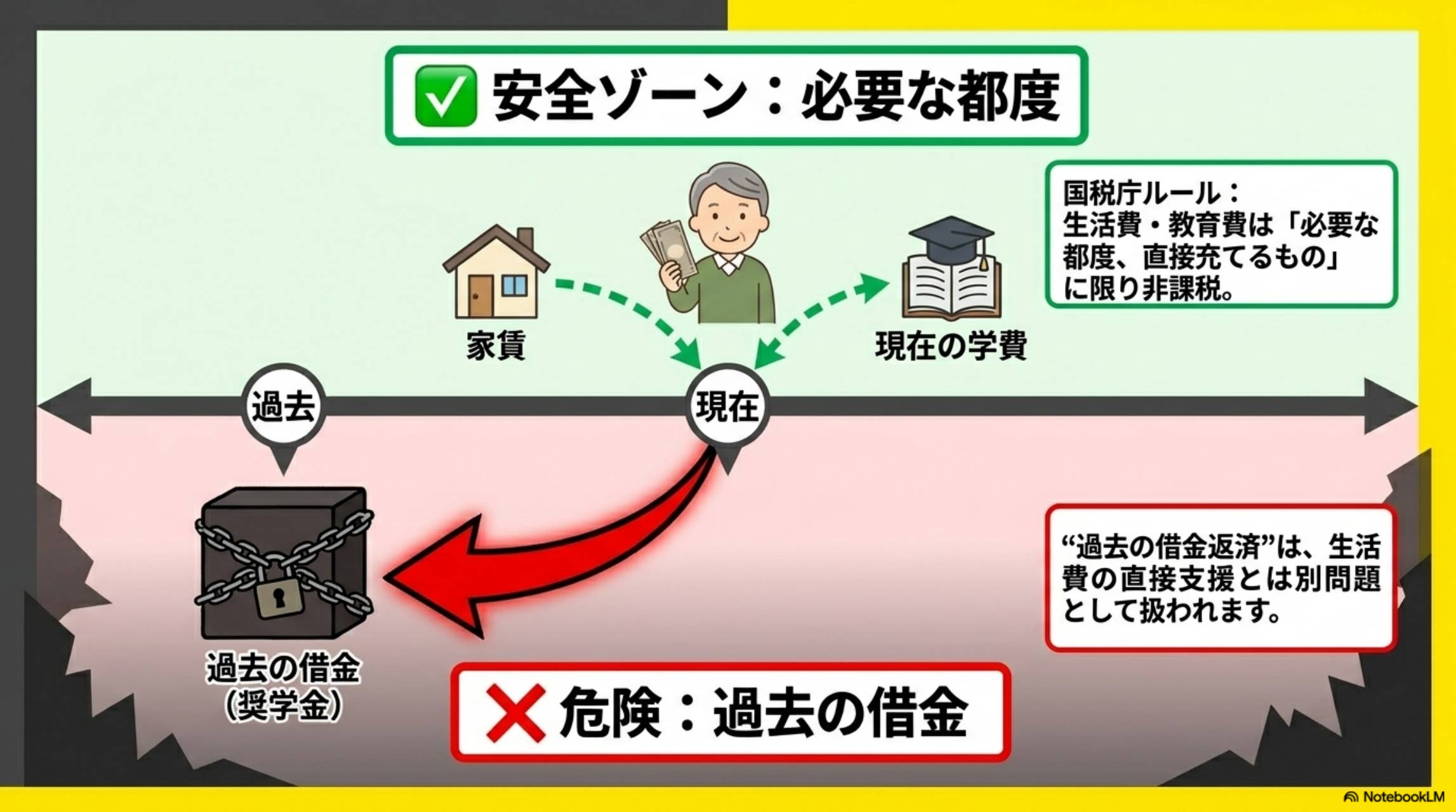

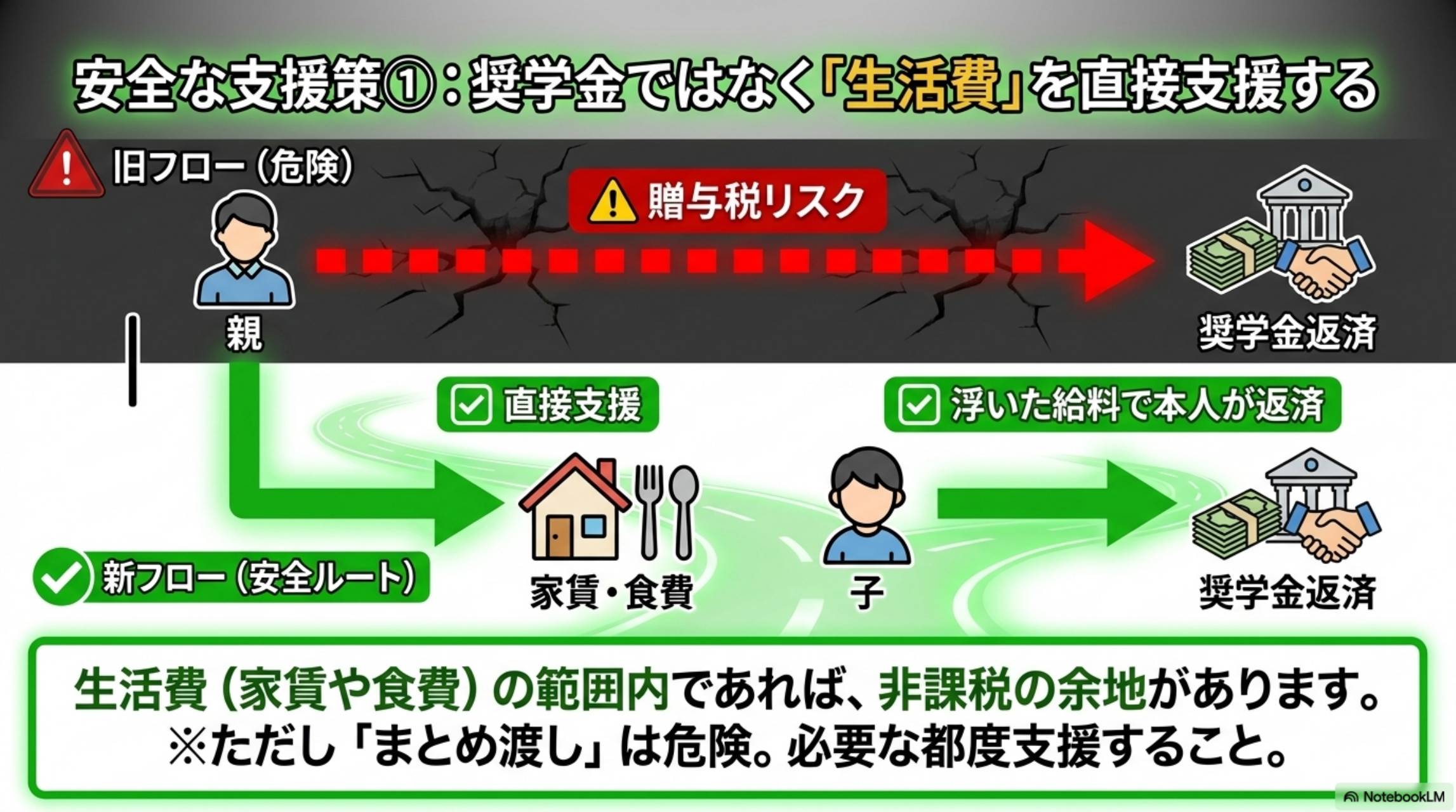

方法② 生活費として直接支援する:奨学金を直接返済するのではなく、家賃・食費など生活費を支援し、子どもが浮いたお金で自分で返済する形。生活費の範囲なら非課税の余地がある。ただし「まとめ渡し」は危険で、「必要な都度」支援する必要がある。

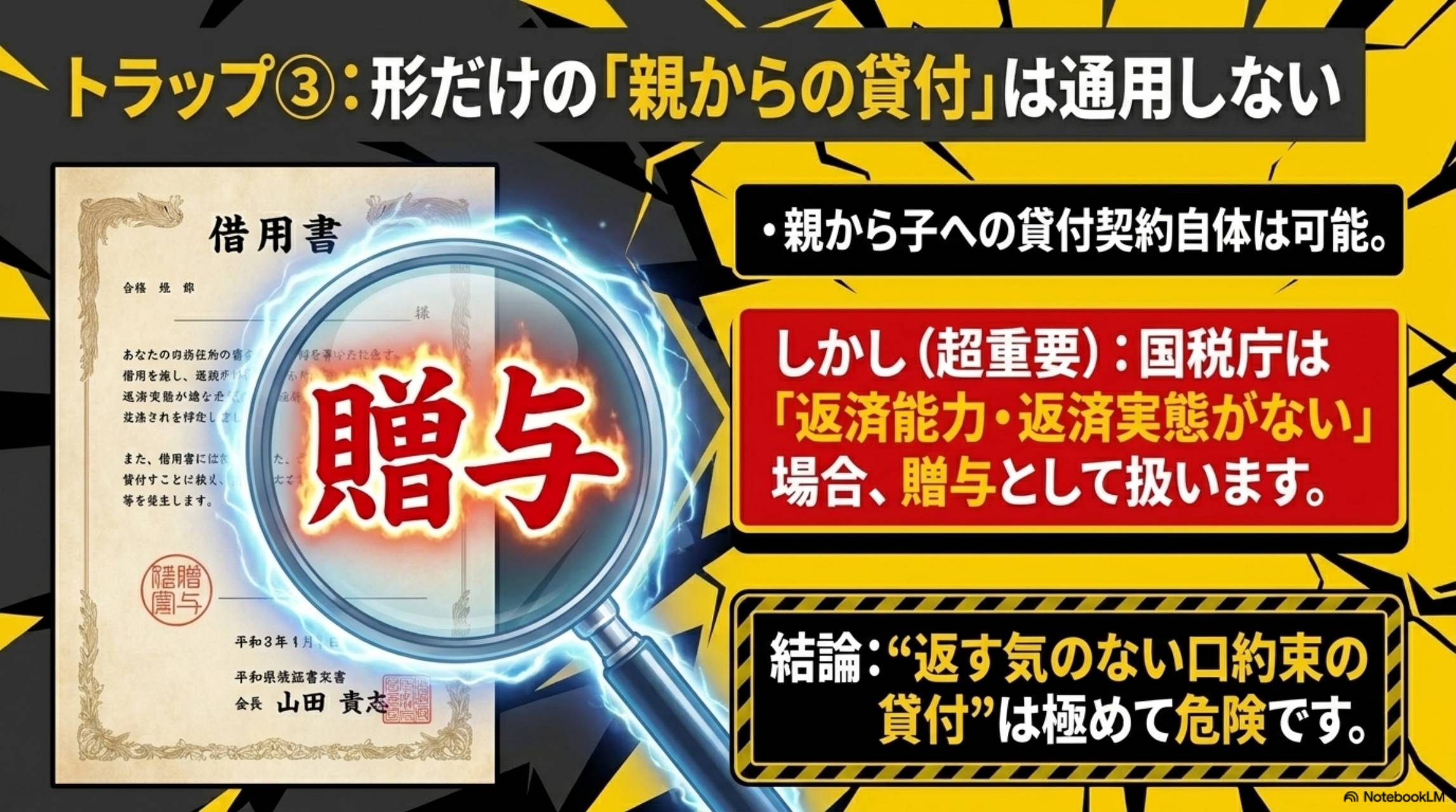

方法③ 貸付として整理する:親から子への金銭消費貸借契約を書面で結ぶ。ただし、国税庁は「返済能力・返済実態がない」場合は贈与扱いと説明しており、形だけの借用書は通用しない。実際に定期的な返済記録を残すことが必須。

方法④ 高額なら税理士へ事前確認:一括返済・高額返済・住宅購入と同年の支援は、必ず税理士に事前確認を。事後では取り返しがつかない。

出典:国税庁 No.4420 親から金銭を借りた場合

事業を壊す4つのNG行動

❌ NG2:一括返済をいきなり実行する → 110万円超過分に即課税リスク

❌ NG3:他の贈与と合算しない → 車・結婚・住宅援助と同年に重なると合計で110万円超過

❌ NG4:口約束だけで「貸付」にする → 返済実態がなければ贈与扱い

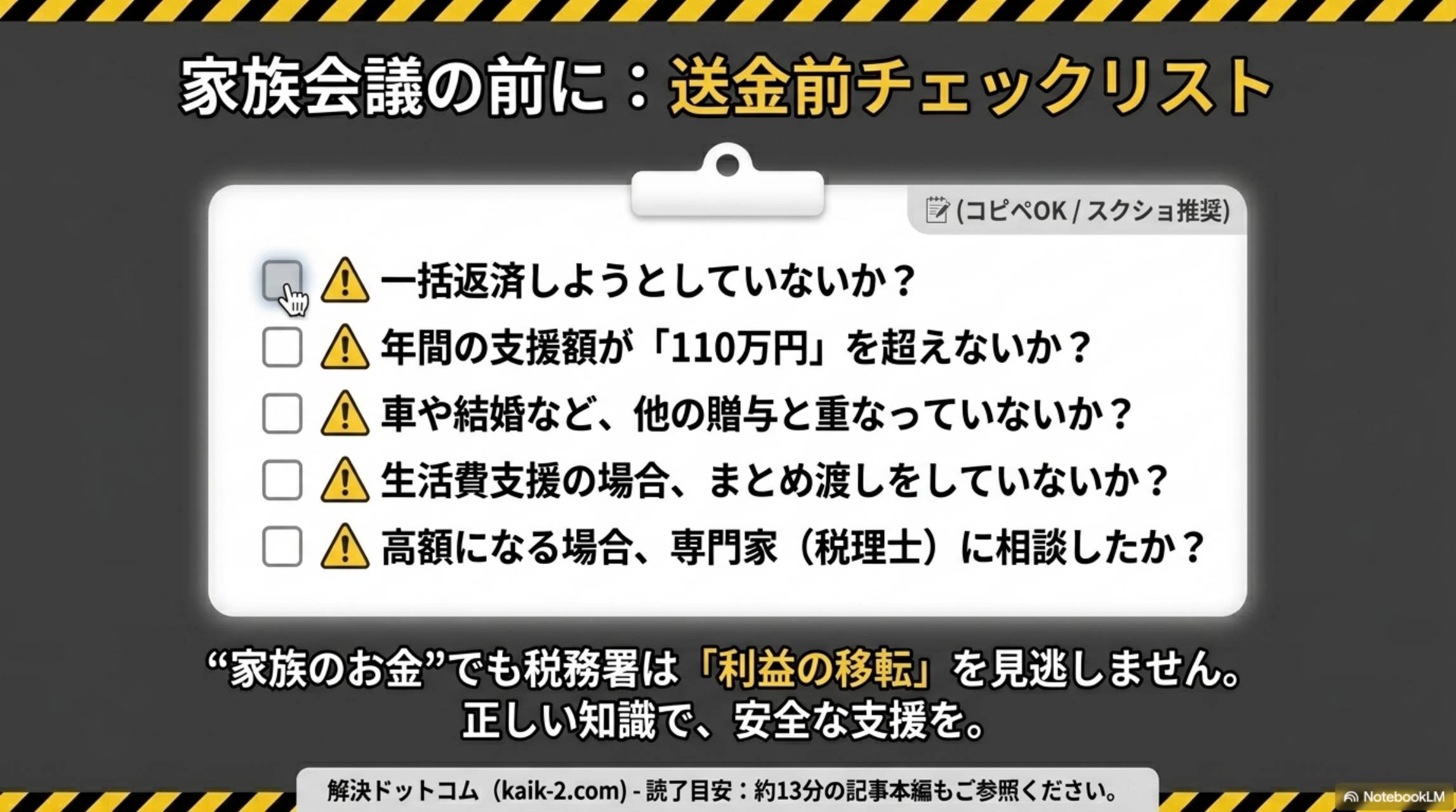

✅ 送金前チェックリスト(12項目)

完了: 0 / 12

"家族のお金"でも税務は別で見る

「親子なんだから問題ない」と思いがちですが、税務署は親子間でも「利益の移転」を見ています。奨学金肩代わりの本質は"教育支援"ではなく「子の借金肩代わり」問題です。

今日やること:① 年間支援額の確認 ② 他の贈与がないか確認 ③ 一括返済回避の検討 ④ 高額なら税理士への相談

📝 理解度チェッククイズ(5問)

カイピヨくんの一言

「"家族だから大丈夫"じゃなくて、"助け方"が大事なんだよ。110万円確認・一括回避・他贈与チェック・高額時は専門家。この4つで事故はかなり防げるよ!」

\ 最新情報をチェック /