寄付金控除をフル活用!税金コントロール・ダッシュボード|2026年版・寄附金控除の実践活用ガイド

寄付金控除をフル活用!

税金コントロール・ダッシュボード

「ふるさと納税だけ」だと思ってない?|2026年版・寄附金控除の実践活用ガイド

2026年版|解決ドットコム・となりの解決屋さん

📌 この記事で解決できること

- 寄附金控除(寄付金控除)の仕組みが、基礎から“超わかりやすく”理解できる

- 「実際どれくらい税金が下がるのか」をシミュレーターでイメージできる

- ふるさと納税・認定NPO寄付・医療費控除との“関係”を整理できる

- ワンストップ特例 vs 確定申告(e-Tax)の“正しい選び方”が分かる

- 2026年5月時点の最新ルール(サイトのポイント付与禁止など)を把握できる

【起】なぜ“寄付すると税金が下がる”のか

「ふるさと納税、なんとなくやってる」「お得らしいから返礼品をもらってる」——そんな人は、実はとても多いです。でも、こんな疑問を放置していませんか。「寄付で節税って、どういうこと?」「本当に得なの?」「結局2,000円負担って何?」「ふるさと納税以外にも寄付の控除ってあるの?」

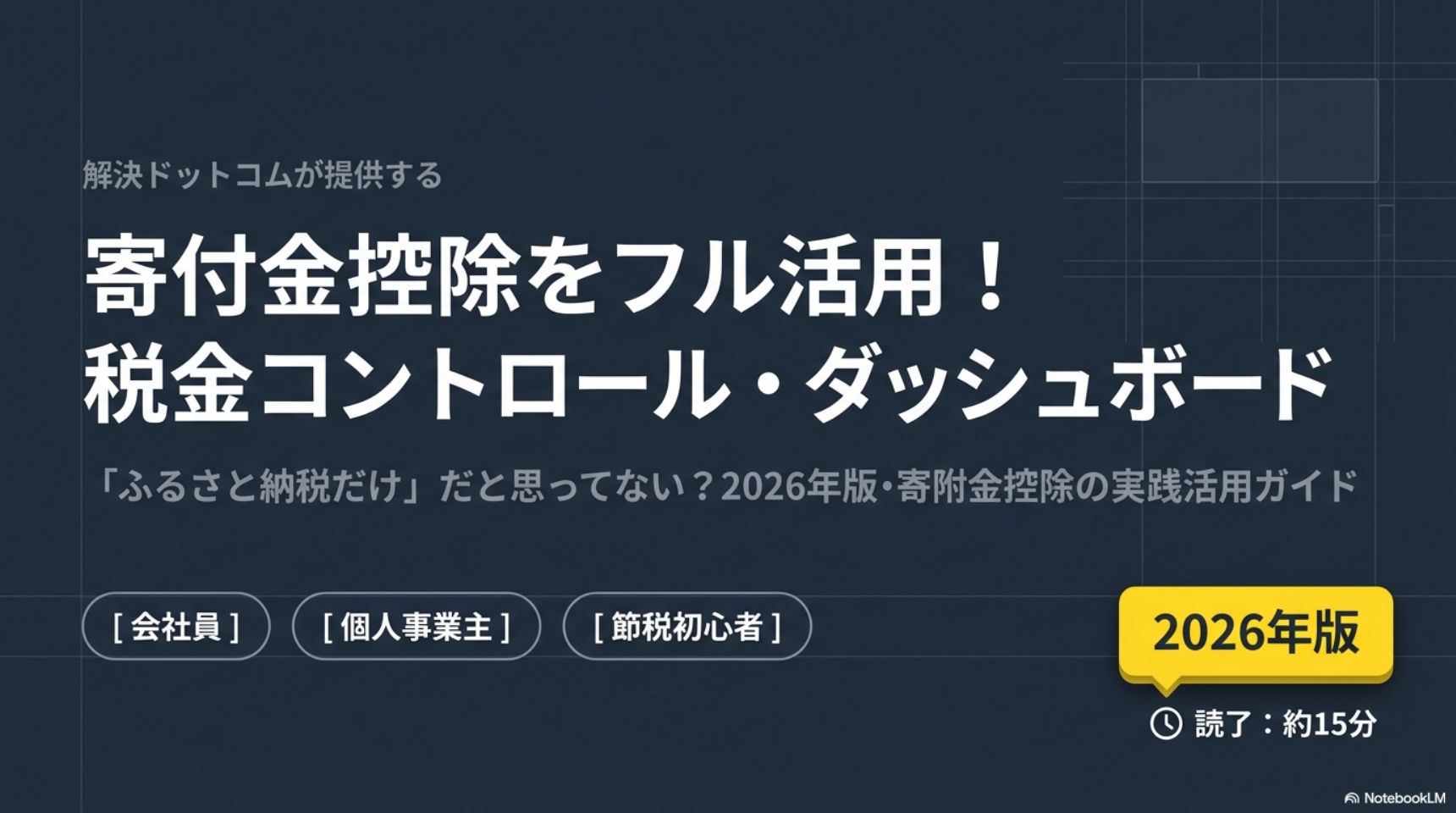

ここで多くの人がはまる“幻想”があります。それは「5万円寄付すれば、税金がそのまま5万円安くなる」という勘違い。結論から言うと、これは違います。寄付は“単なる善意”でも“魔法の節税”でもありません。

本質はシンプルです。国は、公共性のある活動への寄付を後押ししたい。だから「寄付した一部を税金から戻す」仕組みを用意している——それが寄附金控除です。寄付金控除は、寄付という行動に対して、所得税・住民税の負担を軽くしてくれる制度なのです。

参考:国税庁「ふるさと納税をされた方へ」

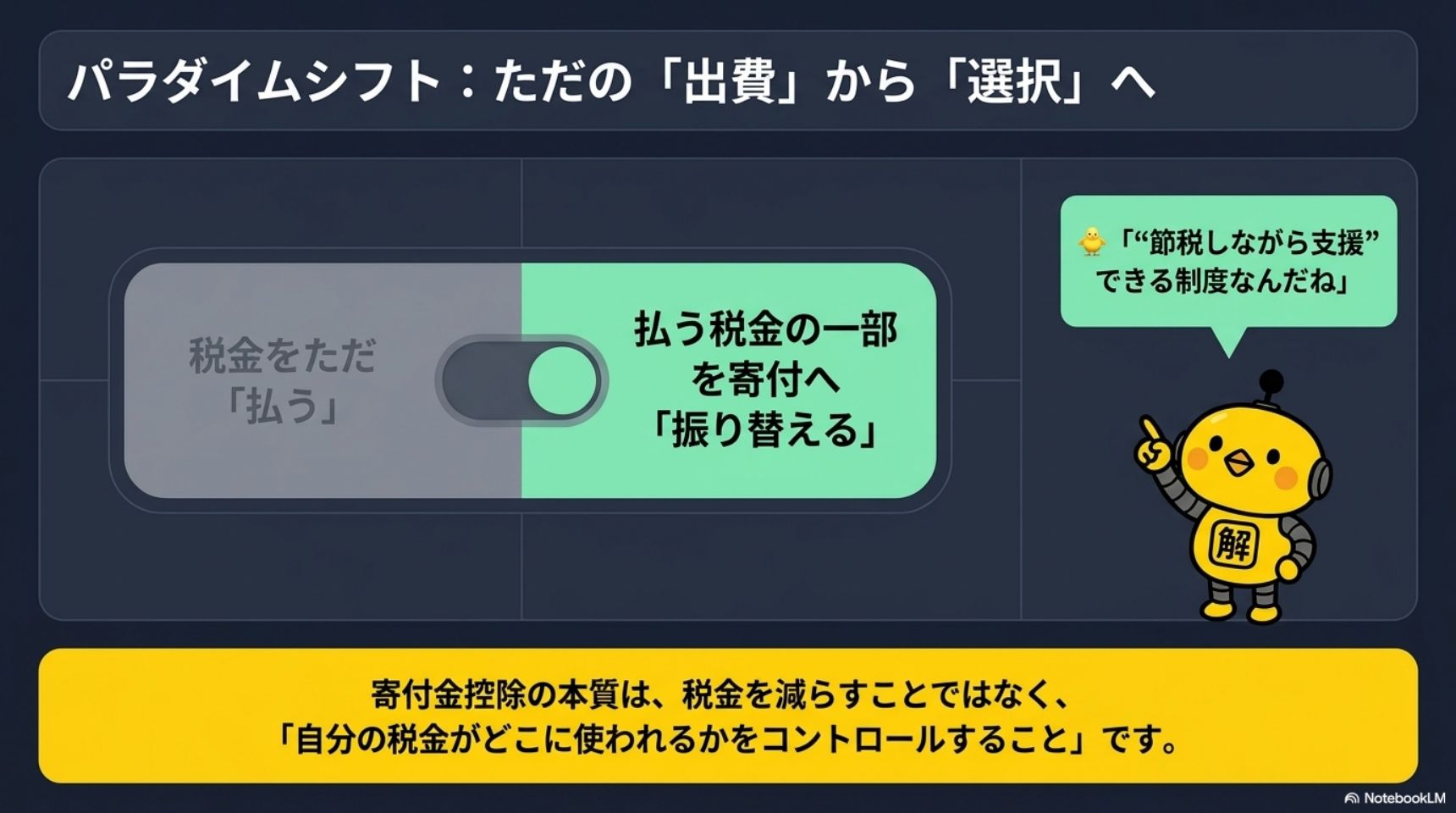

つまり寄附金控除とは、“払う税金の一部を、自分が応援したい寄付先へ振り替える”制度。“節税の裏ワザ”ではなく、“税金の使い道を選べる制度”——この視点を持つだけで、活用の精度が一気に上がります。

💴 30秒診断:あなたの寄附金控除「もったいない度」

YES / NO で答えてください(全7問)。YESが多いほど“制度を損して使っている”可能性があります。

【承】寄附金控除の基本を“超わかりやすく”整理

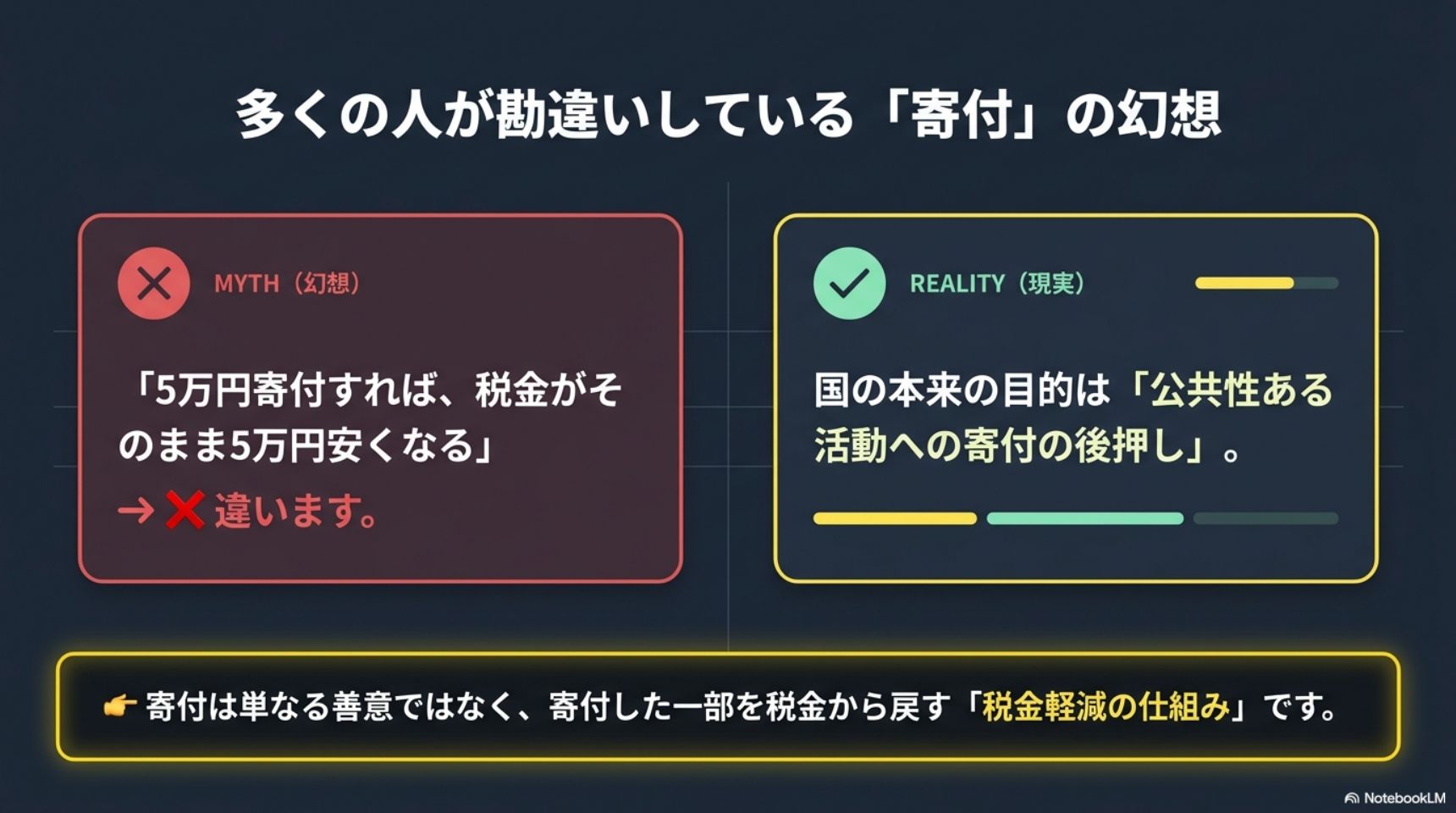

まず、いちばん重要なことを押さえます。寄附金控除は「寄付した税額が全部戻る」制度ではありません。ここを誤解すると、活用を間違えます。

よくある誤解:「5万円寄付=5万円安くなる」

「5万円寄付したら、税金が5万円安くなるんでしょ?」——違います。ふるさと納税の場合、正しくはこうです。5万円寄付 → 自己負担2,000円 → 残りの約4万8,000円が控除対象。つまり、自己負担2,000円を除いた部分が、上限の範囲内で所得税・住民税から差し引かれる、というのが基本ルールです。

参考:国税庁「ふるさと納税をされた方へ」

本質は、「払う税金の一部を、寄付へ振り替えるイメージ」です。新しい支出がまるごと戻ってくるわけではなく、もともと払う予定だった税金の一部を“前払いで寄付に回している”——そう考えると腑に落ちます。

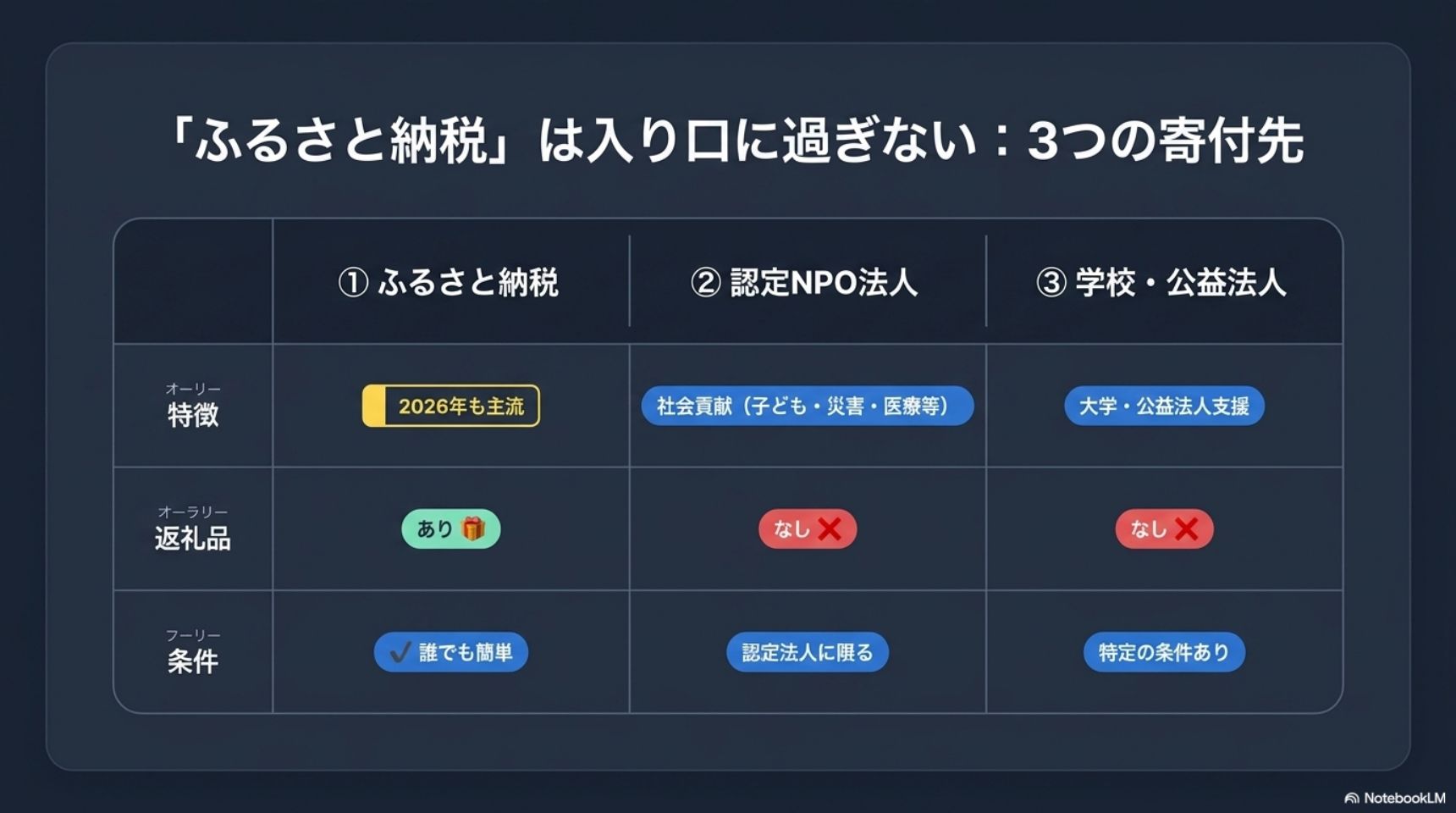

寄附金控除の代表例は“3つ”

「寄附金控除=ふるさと納税」と思われがちですが、ふるさと納税は“入り口”に過ぎません。控除の対象になる寄付先は、大きく3種類あります。

| 寄付先 | 特徴 | 返礼品/ポイント |

|---|---|---|

| ① ふるさと納税 | 地方公共団体への寄付。一番有名で、2026年も主流。誰でも始めやすい。 | 返礼品あり |

| ② 認定NPO法人など | 子ども支援・災害支援・医療支援など社会貢献系。認定を受けた法人が対象。 | 返礼品なし |

| ③ 学校・公益法人など | 大学・公益社団法人・公益財団法人など。寄付先に一定の条件あり。 | 返礼品なし |

参考:国税庁「No.1150 一定の寄附金を支払ったとき(寄附金控除)」

カイピヨくんの一言

「寄附金控除は“節税しながら支援”できる制度なんだね。“税金をただ払う”から、“払う税金の一部を、応援したい先へ振り替える”へ。発想を切り替えるのがポイントだよ!」

【転】実際どれくらい税金が安くなる?

ここからが本番です。具体例とシミュレーターで“効果”と“落とし穴”を見ていきます。

例①:年収500万円の会社員が、ふるさと納税5万円

イメージはこうです。寄付:50,000円/自己負担:2,000円/控除対象:約48,000円。実質2,000円の負担で返礼品が受け取れ、約4万8,000円が所得税・住民税から差し引かれる——これがふるさと納税の“基本形”です。

🧮 かんたん寄附金控除イメージ計算機

寄付額を入れると「自己負担」と「控除対象の目安」が分かります(※あくまで仕組み理解用のイメージ。実際の上限・控除額は年収・家族構成等で変わります)

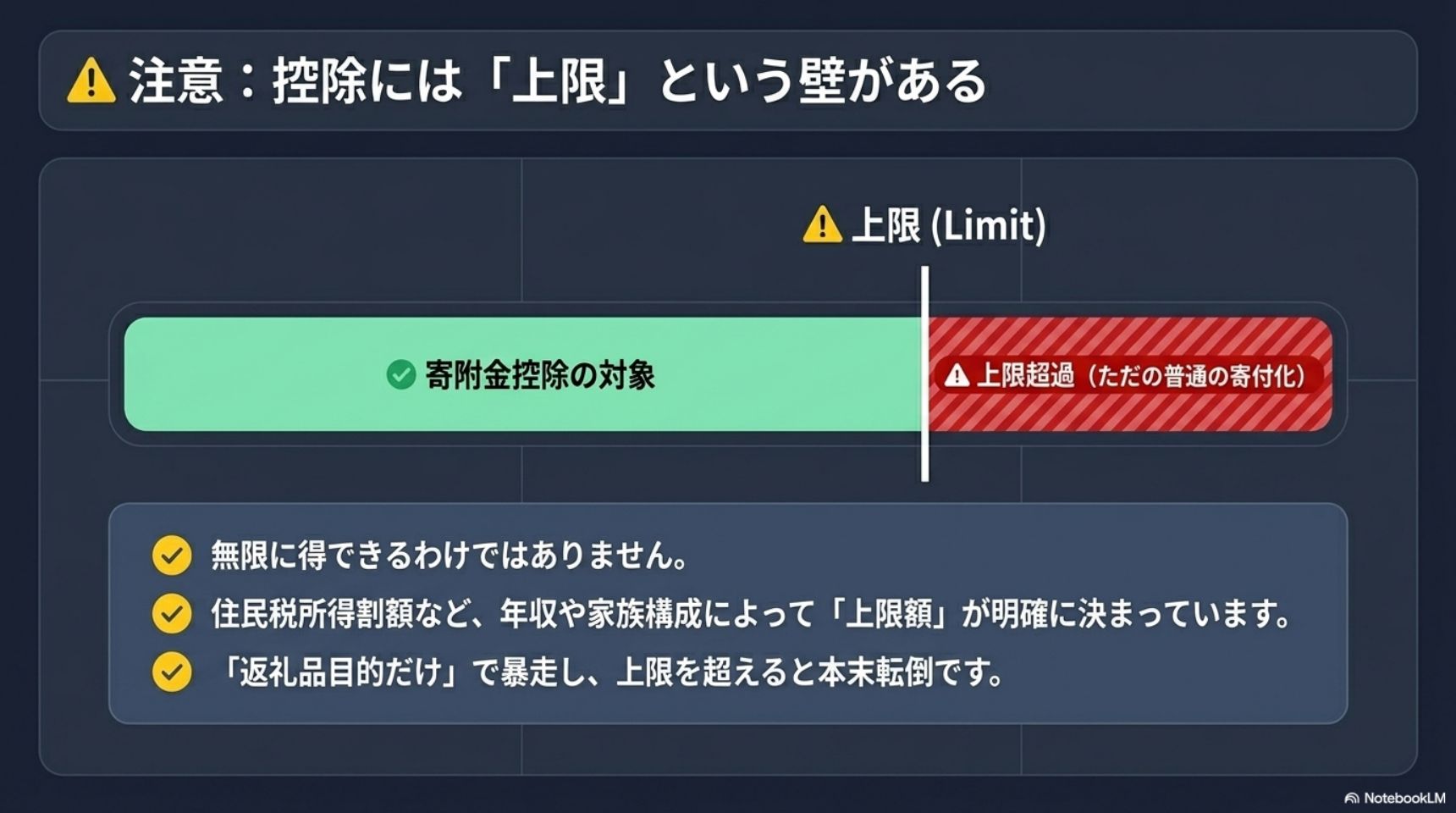

ただし超重要:控除には“上限”という壁がある

寄附金控除は“無限に得できる”制度ではありません。上限額があり、これを超えた分は控除されず、“ただの普通の寄付”になってしまいます。

参考:総務省「ふるさと納税ポータルサイト(税金の控除について)」

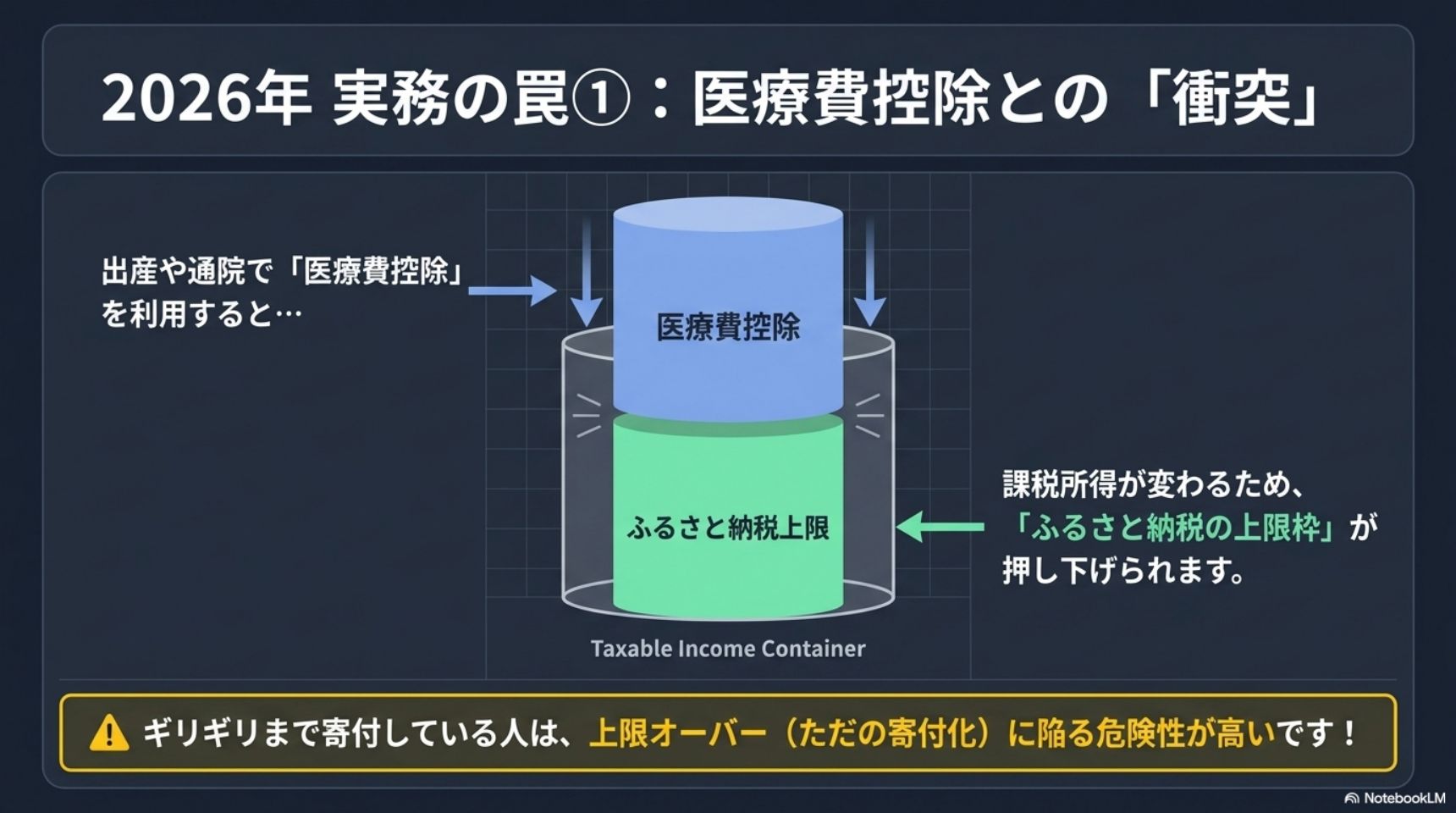

例②:医療費控除と“同時利用”すると上限が下がる

2026年の実務で特に重要なのが、これ。出産・通院・入院などで医療費控除を使う家庭が増えていますが、医療費控除を使うと、ふるさと納税の上限が下がるケースがあります。

理由は“課税所得が変わるから”。医療費控除によって課税所得が下がると、ふるさと納税の上限の基準となる金額も下がります。ギリギリまで寄付している人ほど、知らないうちに“上限オーバー=ただの寄付化”に陥る危険があります。

参考:国税庁「ふるさと納税をされた方へ」

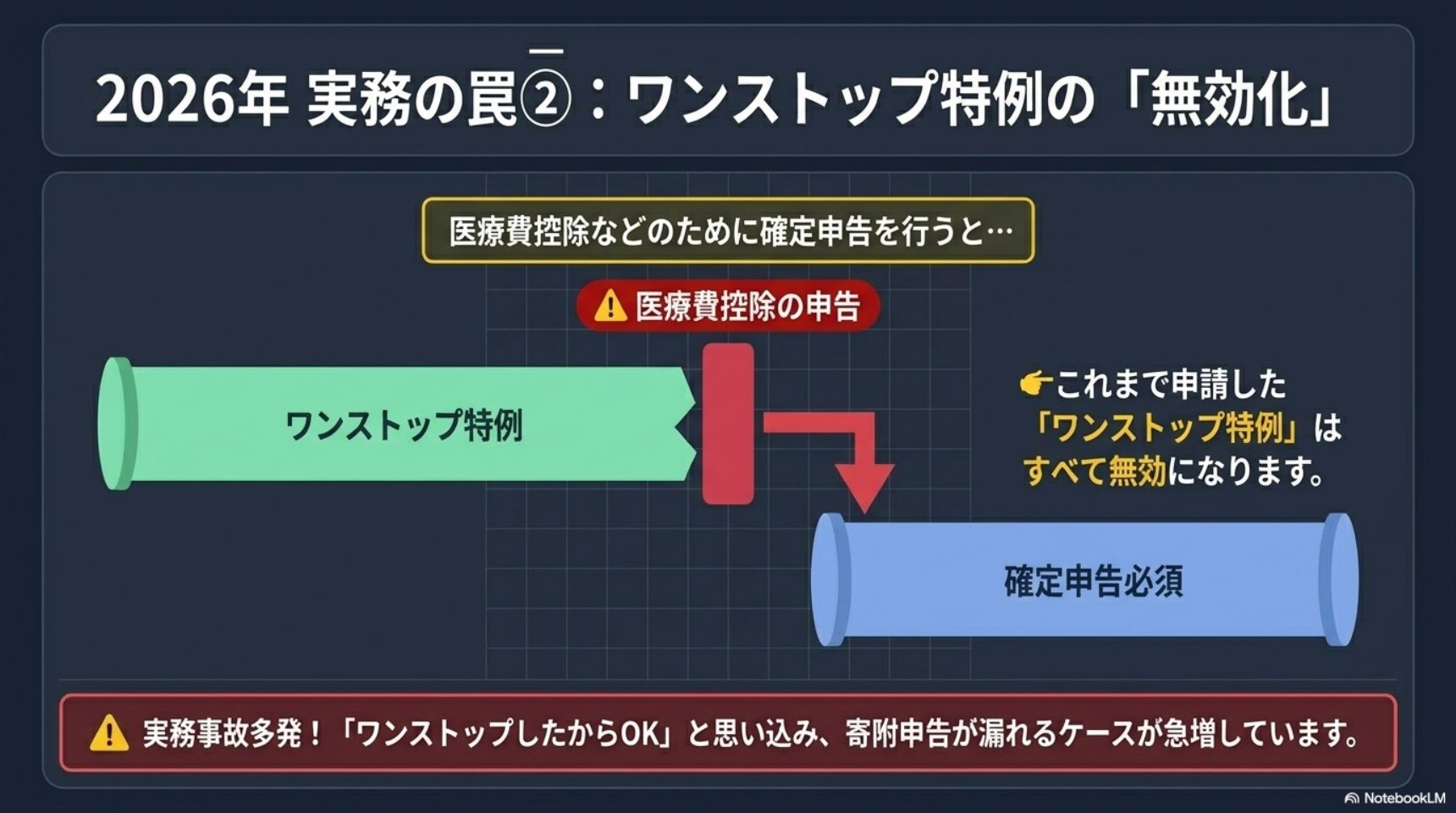

例③:“ワンストップ特例”の落とし穴

もうひとつ、相談がとても多いのがこれ。ふるさと納税のワンストップ特例を申請したのに、医療費控除のために確定申告をした——この瞬間、申請済みのワンストップ特例はすべて無効になります。

参考:国税庁「ふるさと納税をされた方へ」

「ワンストップしたからOK」と思い込み、確定申告のときにふるさと納税分を書き忘れる——これが“寄附申告漏れ”。国税庁も、この落とし穴による申告誤りが多いと注意を促しています。

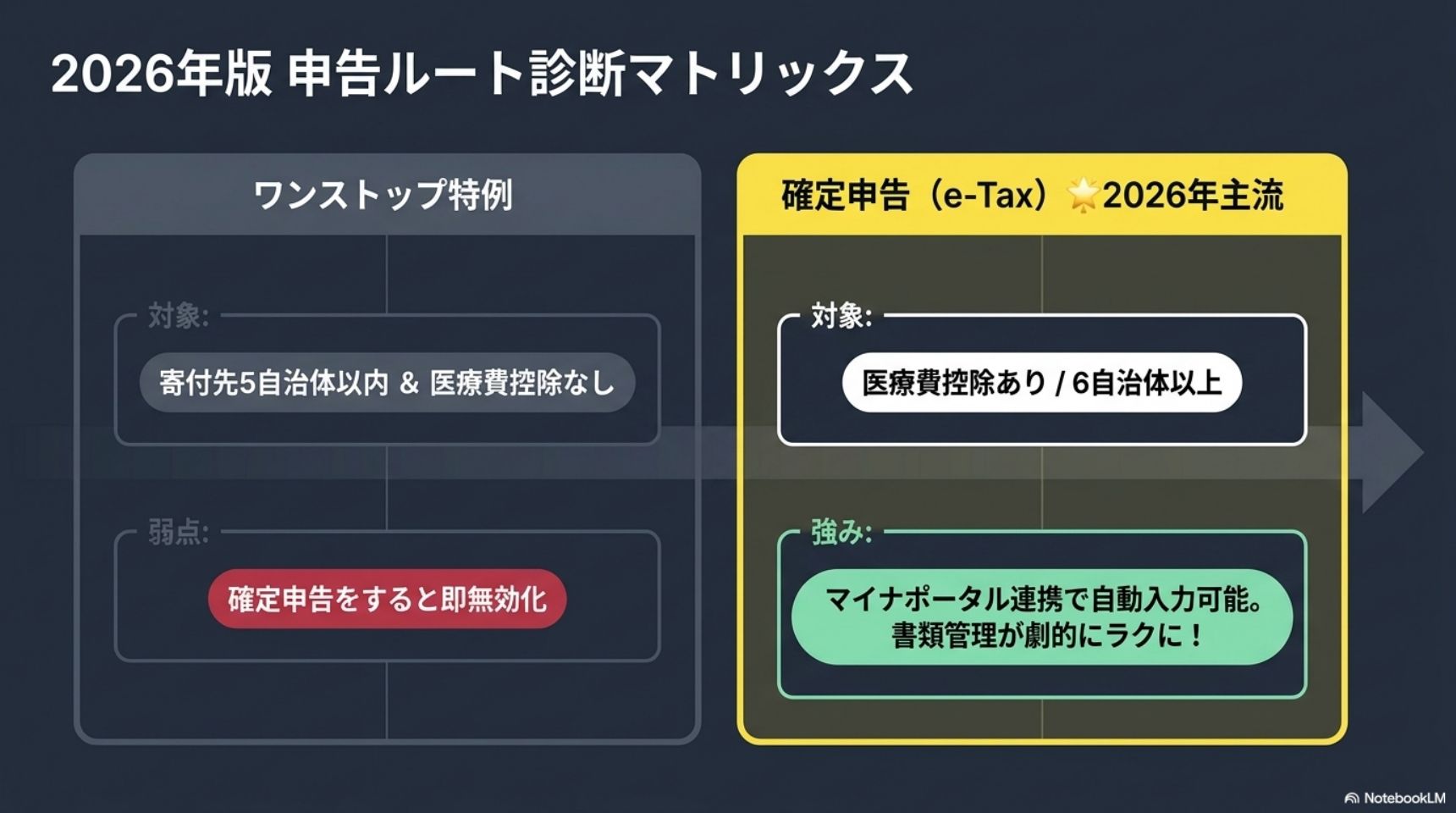

【2026年版】あなたはどっち?申告ルート診断

ふるさと納税の控除を受けるルートは2つ。ワンストップ特例と確定申告(e-Tax)です。どちらを選ぶべきかは、あなたの状況で決まります。下の診断で確認してみましょう。

🧭 申告ルート マッチング診断

いちばん近い状況を選んでください

個人事業主は“特に”注意

会社員と違い、個人事業主は年間の所得変動が大きいため、上限枠が年末まで確定しにくいのが特徴です。年の前半に勢いで寄付しすぎると、最終的な所得が想定より低く、上限オーバーになることも。

個人事業主は、年末ギリギリまで上限枠を管理する意識が超重要。“節税商品化”の罠——「とにかく寄付すれば得」と無駄な寄付を増やすと、それは単なる資金繰りの悪化を招きます。

2026年の実践知識:6つのポイント

① “返礼品目的だけ”で暴走しない。上限を超えた寄付は、控除されない“ただの寄付”になります。

② マイナポータル連携がかなり便利。2026年はe-Tax+マイナポータル連携が主流。寄附金控除に使う証明書データを自動で取得・入力でき、書類管理が劇的にラクになります。

③ 医療費控除との併用に注意。「ワンストップしたからOK」→医療費控除で確定申告→寄附申告漏れ、という事故が本当に多いです。

④ 個人事業主は上限管理が命。所得変動が大きいぶん、年末に上限を再確認しましょう。

⑤ “節税商品化”に注意。寄付は“使う税金の振替”。無駄な寄付は本末転倒です。

⑥ 【2026年の新常識】サイトのポイント付与は禁止に。下で詳しく説明します。

⑥ 2026年の最重要トピック:仲介サイトの“ポイント付与”が禁止に

これは、この記事独自に強調したい“2026年の新常識”です。2025年10月から、ふるさと納税の仲介サイト(ポータルサイト)による利用者へのポイント付与が禁止されました。これまで「寄付額に応じてポイントが付くからお得」と考えていた人は、考え方の更新が必要です。

参考:総務省「ふるさと納税ポータルサイト(制度改正について)」

ポイントが消えた今こそ、本質に立ち返るタイミングです。寄附金控除のメリットは“ポイント”ではなく、「自己負担2,000円で、応援したい地域・活動を選べる」こと。“ポイントが多いサイト”ではなく、“応援したい寄付先・本当に欲しい返礼品”で選ぶ——それが2026年版の正しい付き合い方です。

つまり、寄附金控除の本質は「税金を減らすこと」ではなく、「税金の使い道を選ぶこと」。“お得”から“選択”へ。これが解決ドットコム的な考え方です。

✅ 寄附金控除 実践チェックリスト(12項目)

完了: 0 / 12

失敗を回避する!4つのNG行動

❌ NG2:医療費控除との兼ね合いを見落とす → 医療費控除を使う年は上限を計算し直す

❌ NG3:ワンストップ特例を過信し、確定申告で“上書き消去”する → 確定申告するなら全寄付を申告書に記載

❌ NG4:寄附証明書(寄附金受領証明書)を紛失する → 1つの場所に保存・整理しておく

共通点:すべて“制度の理解不足”が原因。逆に言えば、理解すれば“完全に防げる”ミスです。

【結】寄附金控除は“節税”より“税金の再配分”

多くの人は「お得だから」で寄付を始めます。入り口としては、それでOK。でも本質は、「自分の税金の使い道を選ぶ」制度だということ。

制度を正しく理解すれば、税金は単なる“徴収”から、あなたが応援したい社会への“再配分”へと変わります。2026年で重要なのは、上限管理/確定申告の理解/医療費控除との関係/e-Tax活用。この4点を押さえるだけで、損はかなり防げます。

寄附金控除の本質は、“裏ワザ節税”ではなく「税金コントロール制度」。最強ルールは4つ——上限確認、医療費控除確認、ワンストップ条件確認、e-Tax活用。これだけで、あなたの寄付は“なんとなく”から“戦略的”に変わります。

📝 今日やること(即実践)

- 今年の「ふるさと納税の上限額」をシミュレーションで確認する

- 今年、医療費控除を使う予定があるかを確認する

- ワンストップ特例の条件(5自治体以内・確定申告不要)を満たすか確認する

- 寄附金受領証明書(寄附証明書)を1つのフォルダにまとめて整理する

- マイナポータル連携(e-Tax)の準備を済ませる

📝 理解度チェッククイズ(5問)

カイピヨくんの一言

「寄附金控除は“魔法”じゃないよ。上限を確認 → 医療費控除との関係をチェック → ワンストップか確定申告かを選ぶ → e-Taxで申告。この流れを押さえれば、損せず“税金の使い道を自分で選ぶ”ことができるんだ!」

\ 最新情報をチェック /